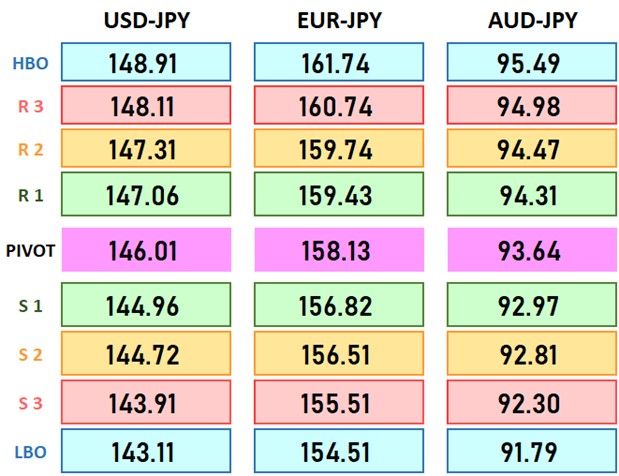

今日のレンジ予測

[本日のドル/円]

↑上値メドは146.20円

↓下値メドは145.10円

日本株:外国人投資家による日本株の純購入額は過去30年以上で最大。アベノミクスの始動によってもたらされた熱狂を凌駕

価格差別とは:複数の顧客を相手に商売をしている商業者が、顧客が違うということを理由として、顧客ごとに異なった価格で販売すること。価格差別は消費者の支出能力を上げるが、CPIは下がらない

不動産市場:どの国でも経済につまずくたびに住宅市場に解決策を求める

人民元安:中国政府、元安防止政策に乗り出す。海外資本流入を規制緩和

トルコ金利:実質預金金利が-10%からゼロ付近まで改善

市況

今週のドル/円は一時147.37円まで上昇して、昨年11月以来の高値(円の安値)を更新した。先週行われたジャクソンホール会議では、FRB(米連邦準備制度理事会)のパウエル議長が、追加利上げの可能性を示す一方で、日銀の植田総裁が緩和政策継続の正当性を主張した。日米金利差の拡大が改めて意識されるなかで円安リスクが進んでいる。ただ直近では、高値警戒ムードが漂うなかで明日の重要イベントや米国の休日を控えて、マーケットはポジション調整を優先した。

2023年174営業日目のドル/円は、前日比「円高」。24時間の値幅は0.89円。

8月31日(木曜)は146.18円からスタート。上値が重く145円台後半まで下落したが、この日発表の米指標が堅調だったことで146円台まで買い戻されると、夜遅くに146.23円まで上昇して高値をつけた。

その後は、今夜の雇用統計と米国の三連休を前にしたポジション整理のドル売りで再び146円を割り、明け方には145.34円まで下落して安値をつけた。終値は145.54円(前日比▲0.71円)。

レジスタンス:

146.23円(08/31)

146.54円(08/30)

147.37円(08/29)

サポート:

145.34円(08/31)

144.60円(08/24)

144.53円(08/23)

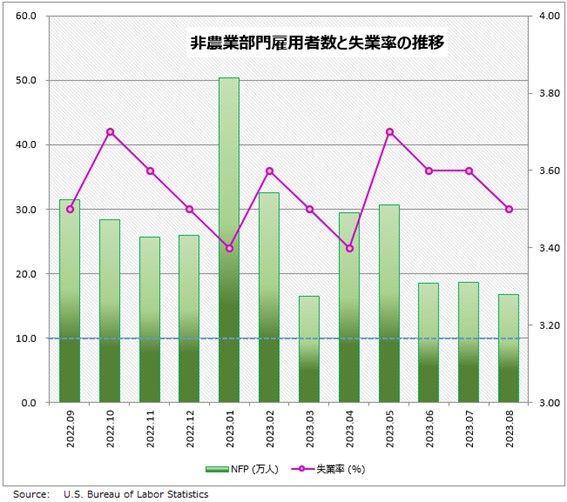

今夜は米国の9月雇用統計が発表される。

今週発表された米国雇用関連のデータは、雇用市場の鈍化を示す結果が多かった。JOLTS(雇用動態調査)求人件数は予想を下回り、8月ADP雇用データは+17.7万人と、前回発表値から大幅に減少した。これらの指標は、2年間にわたる熱狂的な採用拡大ブームが終わりを迎え、雇用市場が新型コロナ前の状態に戻りつつあることを示している。

9月米雇用統計の詳しい予想については「強い雇用統計が「9月FRB利上げ」の引き金に?ドル/円150円台突入リスク高まる 8月米雇用統計 詳細レポート」をお読みください。

パウエルFRB議長は、今後の利上げ判断については「経済データで判断する」と断言している。その経済データのなかでも、高いウェイトを占めるのが雇用統計だ。今回が、9月FOMC前の最後の雇用統計になる。今夜の結果で利上げの是非が決まる能性がある。

一方でFRBの利上げが米国の景気見通しを悪化させていることも事実だ。米国の消費者信頼感指数は、消費者の支出意欲の悪化を示す結果となった。FRBメンバーからは「これ以上の利上げは必要ない」という弱気な意見もでている。仮に雇用統計が予想より穏やかな結果であれば、「利上げはしない」という見方が広がり、ドルは下落することも考えられる。もっともドルには悪材料でも株式市場には「悪いニュースは、良いニュース」で、NY株式市場は上昇するだろう。

2023年 ドル/円 データ

主要指標 終値

今日の為替ウォーキング

今日の一言

失敗したのではない。何千種類ものうまくいかない方法を発見したのだ – エジソン

Wouldn't It Be Nice

今夜発表の9月米雇用統計の詳しい予想については「強い雇用統計が「9月FRB利上げ」の引き金に?ドル/円150円台突入リスク高まる 8月米雇用統計 詳細レポート」をお読みください。

人々の経済活動は、季節単位の規則性がある。例えば、 12月はクリスマスシーズンで経済活動が活発になり、1月はその反動で低調になる。ところが、新型コロナ禍が何十年も続いてきた人々の行動様式を劇的に変化させたことで、従来のパターンが全く役に立たなくなってしまった。観光はクーポンの期限に合わせて行く人が増えて季節性が消えた。真夏でも温泉地が混んだり、真冬でもビーチホテルが一杯になったりする。

米国の雇用市場で、1月の就業者は+52万人を記録した。これは過去10年間の同月の平均である+23.5万人と比べてモンスター級の増加数であるばかりではなく、経済活動が低下するはずの1月の雇用としても異常である。

しかし、これは季節調整が機能しなくなったことが原因である。重要なことは、雇用市場全体における総数は増加していないということだ。今年前半の雇用者の大幅な増加は、後半までに同規模の大きな減少で埋め合わされる公算が大きい。

非農業部門雇用者数は、これまで予想よりも結果の方が多い「アップサイド・サプライズ」が続いてきた。しかし、6月の雇用統計からは、逆に結果が予想より少ない「ダウンサイド・サプライズ」となっている。「季節調整の調整」が始まったのか、あるいは新型コロナ後の熱狂的な雇用ブームがついに終わりを迎えたのかもしれない。

雇用統計は、FRBの金融政策の方向に大きな影響を与える。季節調整の混乱したデータのせいで、FRBが必要以上に利上げを行ってしまったとすれば、下半期から来年上半期にかけては「大幅利下げ」という形で再調整されるリスクもあるということだ。

FRBの金融政策を決定するために使用するデータの信頼度が低いというのは大きな問題である。冷静な分析ができず、直感や先入観に頼ってしまえば、米国はもとより世界の金融市場が誤った方向に誘導されるリスクが高くなる。

今週の注目経済指標

今日の注目テクニカルレベル

Winners & Losers

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。