毎週金曜日午後掲載

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)

エヌビディア

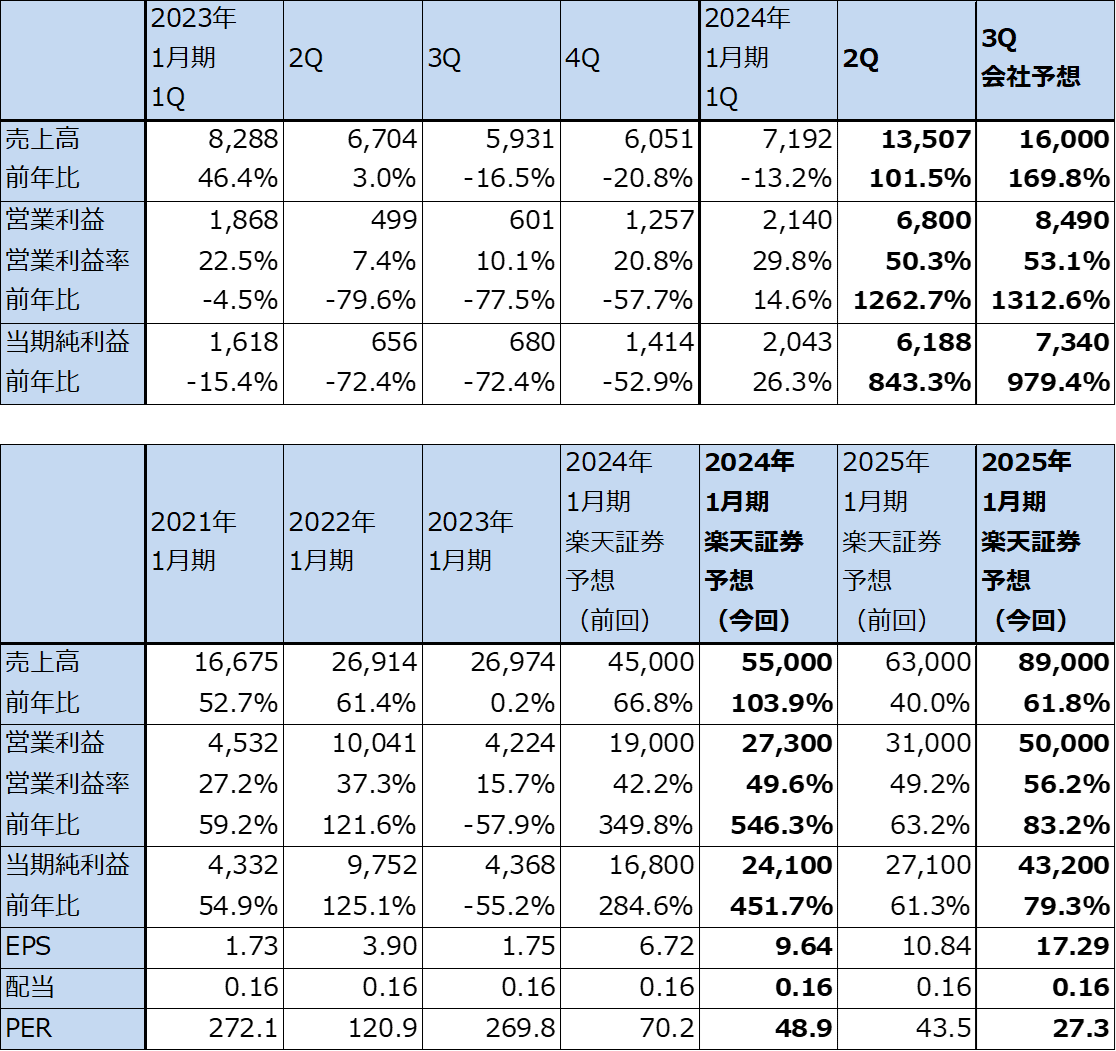

1.2024年1月期2Qは、売上高2.0倍、営業利益13.6倍

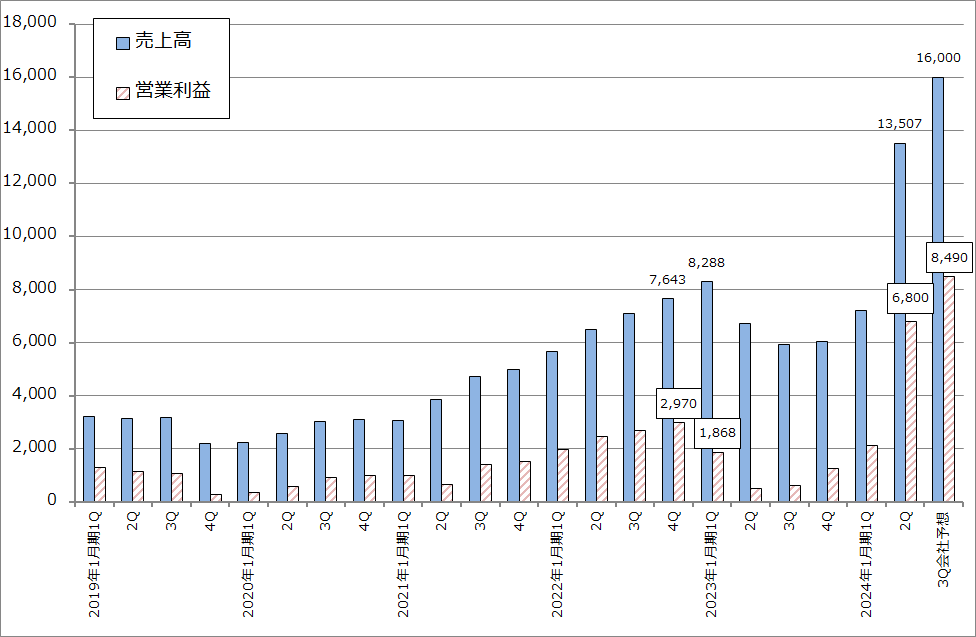

エヌビディアの2024年1月期2Q(2023年5-7月期、以下今2Q)は、売上高135.07億ドル(前年比2.0倍)、営業利益68.00億ドル(同13.6倍)となりました。今1Q比でも売上高87.8%増、営業利益3.2倍の大幅増収増益となりました。今1Q決算発表時の今2Q会社側ガイダンス(レンジ平均)、売上高110億ドル、営業利益48.4億ドルを上回りました。データセンター向けが大幅増収となり全社業績を牽引しました。

表1 エヌビディアの業績

時価総額 1,166,341百万ドル(2023年8月24日)

発行済株数 2,499百万株(完全希薄化後、Diluted)

発行済株数 2,473百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジのレンジ平均値。

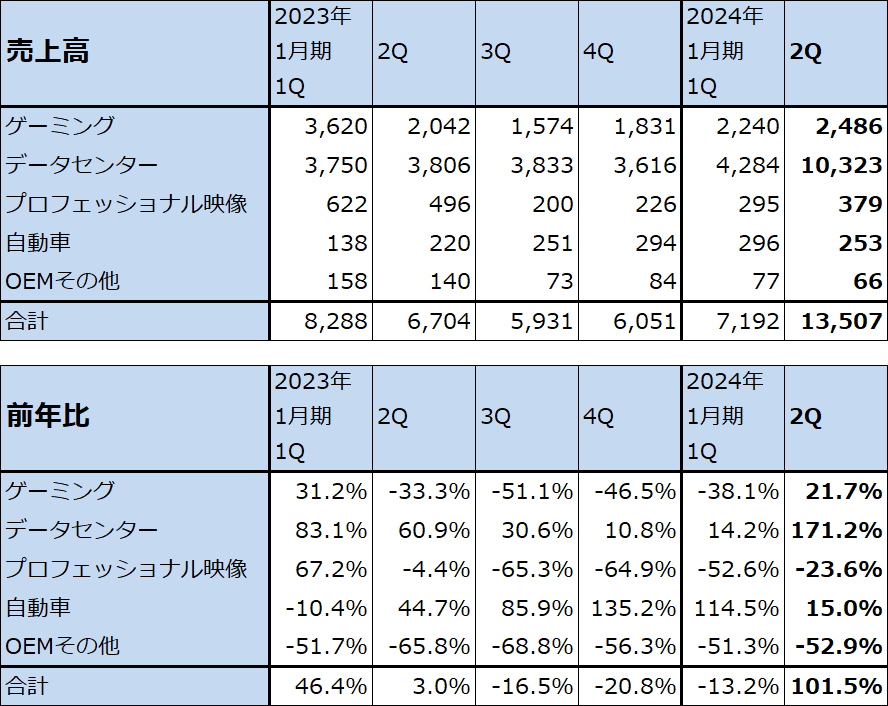

2.市場別売上高-データセンター向けが主力事業として全社業績を牽引-

1)データセンター向けが大幅増収に

市場別売上高を見ると、今2Qの好業績を牽引したのはデータセンターです。今2Qのデータセンター向け売上高は、103.23億ドル(前年比2.7倍)、今1Q比2.4倍と大幅増収となりました。今2Qのデータセンター向け売上高の約50%がクラウドサービス会社、次に大きいのが消費者向けインターネット会社(ネット通販、SNSなど)、最後に企業向けとなります(今1Qはクラウドサービス約40%、消費者向けインターネット会社約30%、企業向け約30%)。クラウドサービスの比重が大きくなっています。

表2 エヌビディアの市場別売上高(四半期)

出所:会社資料より楽天証券作成

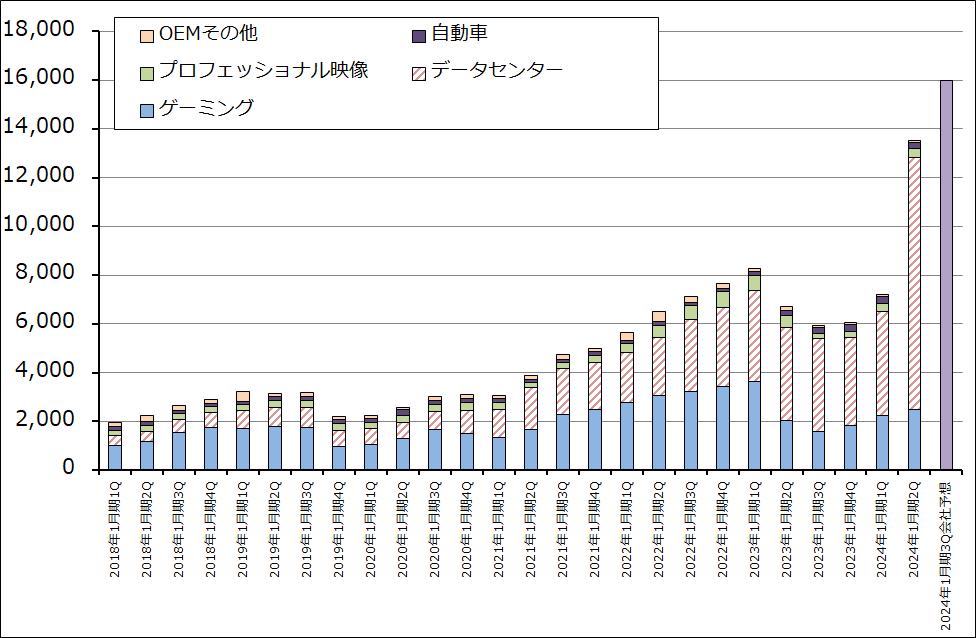

グラフ1 エヌビディアの市場別売上高:四半期ベース

グラフ2 エヌビディアの四半期業績

2)データセンター向けは急成長トレンドに入った模様

データセンター向けは、前4Qに一時的に顧客であるクラウドサービスのCPUの在庫調整の影響があったものの、順調に拡大してきました。

このデータセンター向けが今2Qから急成長過程に入った模様です。この急成長を引き起こしたのが生成AIです。2022年11月30日にアメリカのAI研究機関「オープンAI」が公開した文書生成AI「ChatGPT」が生成AIの大ブームを引き起こしました。このため、生成AIのような大型AIシステムである「大規模言語モデル」をデータセンターで駆動するためのデータセンター用GPU(AI用GPU)の市場が急拡大しています。この市場はエヌビディア、AMDが外販用GPUで参入しているほか、アマゾン・ドット・コム、アルファベットが自社のクラウドサービスの顧客向けに内製GPUを持っています。現状は、市場シェア約80%(楽天証券推定)を握っているエヌビディアに対して、大手から中堅までのクラウドサービス会社、消費者向けインターネットサービス会社、生成AIを自社の情報システムに組み込みたいと考える企業などが、大きな発注を行っている模様です。

特に、前3Qから本格出荷が始まったエヌビディアの最新型データセンター用GPU「H100」が大変な人気となっています。「H100」は1世代前の「A100」よりも大量の学習素材をAIに学習させる「ディープラーニング」の能力を向上させているだけでなく、従来はCPUの役割だった「推論」(大規模言語モデルの場合、質問の内容から質問者が正しいと考えるであろう言葉の羅列を提示する)の能力を大幅に向上させています。生成AIを大規模に展開するときになくてはならないAI用GPUになっています。

また、生成AIをより小ぶりのデータセンターや企業で使うためのGPUで、3Dグラフィックスの処理性能を高めたGPUでもある「L40S」を発売しました。

3)「GH200」にも注目したい

より上位機種では、エヌビディア初のサーバー用高性能CPU「Grace」 と 「H100」 を組み合わせた 「GH200 Grace Hopper スーパーチップ」を今3QからOEMサーバーとして出荷する予定です。ロス アラモス国立研究所などの複数のスーパーコンピューターユーザーにはすでに出荷されている模様です。「GH200」は価格は現在のところ非公表ですが、「H100」を上回る高額製品になります。複数個を組み合わせればスーパーコンピュータになる製品なので、どの程度の売上高になるのかが注目されます。

4)「H100」の生産能力増強が進んでいる模様

「H100」の生産はTSMC4ナノラインで行われていますが、生産能力の拡大が進んでいる模様です。「H100」を組み込んだ各種の製品の出荷増加、最上位機種の「GH200」の本格出荷もあるため、今3Q以降もデータセンター向けは高成長が続くと予想されます。

5)その他

今2Qのゲーミング売上高は24.86億ドル(前年比21.7%増)となり、今1Q比では11.0%増となりました。GeForce RTX 40 シリーズが好調で、特にノートブック向けが好調でした。最終需要も堅調で、前2Qから始まった在庫調整は終了したと思われます。通期ベースで見ると、今期、来期は一定の回復が期待できると思われます。

プロフェッショナル映像売上高は、3.79億ドル(前年比23.6%減)と前年比では減収でしたが、今1Q比では28.5%増と回復しました。エヌビディアのGPUを搭載した高性能グラフィックカードの売上高が回復してきました。今3Qも順調に伸びると予想されます。

自動車向け売上高は、2.53億ドル(同15.0%増)となりましたが、今1Q比では14.5%減となりました。完全自動運転が普及し、多くの自動車にAI用GPUが搭載されるようになるまで、低水準の売上高が続く可能性があります。

3.2024年1月期の楽天証券予想を上方修正する。2025年1月期も大幅増収増益が予想される。

会社側は今3Qのガイダンスを、売上高160億ドル±2%、売上総利益率71.5%±0.5%ポイント、販管費約29.5億ドル、営業外収支約1億ドル、税率14.5%±1%ポイントとしています。ここからガイダンスのレンジ平均値を計算すると、売上高160億ドル(前年比2.7倍)、営業利益84.9億ドル(同14.1倍)、当期純利益73.4億ドル(同10.8倍)となります。今2Q比でも業績好調が続くと予想されます。

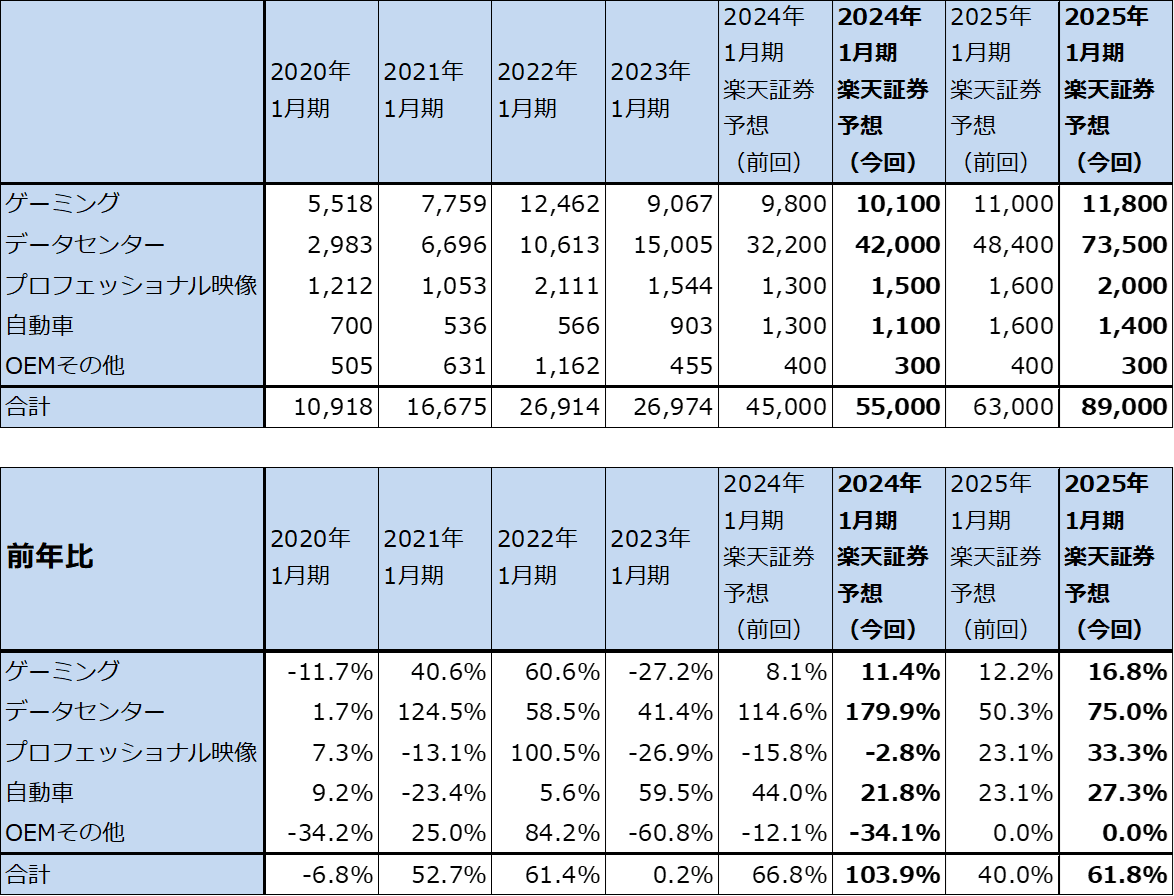

今3Q以降もデータセンターを牽引役とした成長が続くと予想されます。楽天証券では、2024年1月期通期を売上高550億ドル(前年比2.0倍)、営業利益273億ドル(同6.5倍)、2025年1月期を売上高890億ドル(同61.8%増)、営業利益500億ドル(同83.2%増)と予想します。前回予想の2024年1月期売上高450億ドル、営業利益190億ドル、2025年1月期売上高630億ドル、営業利益310億ドルから上方修正します。

表3 エヌビディアの市場別売上高(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を、前回の600ドルから760ドルに引き上げる。

エヌビディアの今後6~12カ月間の目標株価を、前回の600ドルから760ドルに引き上げます。2025年1月期の楽天証券予想EPS(一株当たり利益)17.29ドルに、大きな成長性とともに後述するいくつかのリスクを織り込んで、2025年1月期の楽天証券予想営業増益率83.2%に対してPEGを0.5~0.6倍と控えめに見て、想定PER(株価収益率)40~50倍を当てはめました。

エヌビディアのデータセンター用GPU(AI用GPU)の成長性は極めて大きいと思われますが、リスクもあります。

- データセンター用GPU市場と生成AI等のAI市場が巨大になるにつれて、長期的には景気の影響を受けやすくなると思われる。データセンター用GPUへの投資もAIへの投資も企業にとっては情報化投資の一つなので、将来は景気の動きに伴って増減するようになる可能性がある。

- エヌビディアにとっては、中核市場がデータセンターに偏りすぎていると株式市場から見られやすくなるリスクがあろう。

- 生成AIのブームが短期間で今のような加熱した状態から通常のブームに鈍化するリスクがある。私見になるが、GAFAM各社の中で、生成AIに最も熱心なのはマイクロソフトで、クラウドサービスで競合するアマゾンやアルファベットがマイクロソフト以上に熱心かというとそうでもないと思われる。私見だが、例えばアマゾンは、生成AIの本来の使い方、文書生成やプログラム生成の使い方でAWSの顧客に自社の生成AIをアピールしているように見える。

また、企業ユーザーによっては、今後、生成AIを自社の情報システムに組み込む熱意に温度差ができたり、生成AIを使わない選択を行う企業も出てくる可能性があろう。ただし、これは今後の生成AIの完成度がどの程度になるかにもよるだろう。 - 短期間で生成AIの大ブームが普通のブームになった場合、エヌビディアの2026年1月期業績の伸びが鈍化するリスクがある。

- 足元でアメリカで起きている長期金利の上昇は、PERが高い成長企業の株価にとってネガティブになりやすい。

ただし、このようにリスクを考えても、当面はデータセンター用GPU(AI用GPU)市場は急成長を続け、エヌビディアはAI用GPU市場の高成長の恩恵を最大限受ける企業であると思われます。これらのリスクを実際に考慮しなければならなくなるのは、最短でも1~2年以上先と思われます。また、金利上昇に対しては、金利上昇に対抗しうる成長性を持つ必要があります。この点については、エヌビディアは少なくとも今後2~3年は金利上昇に勝つことができる大きな成長性を持っていると思われます。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:エヌビディア(NVDA、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。