投資をあおる宣伝が急増する昨今…

国家が国民に投資をするようにあおっている。こういうときは注意が必要だ。富の保全に関して最も重要なことは、資産を圧迫されるような状況に身を置かないことである。資産の縮小は通常、負債と過剰レバレッジの結果である。

流動性が枯渇した不安定な市場では特にそうだ。価値を保つ資産を持つことは重要だ。また、全ての卵を一つのカゴに入れないことも忘れてはならないことだ。

『機会損失2000兆円、運用立国に挑む 「ふやす文化」推進』

資産運用立国に挑む(1)・資産運用立国への改革が本格始動したのは2022年9月

・投資先が預貯金に偏重すると「機会損失」が大きく

・米国では家計金融資産に占める株・投信が約5割に日本の個人、政府、金融業界がいっせいに資産運用に力を入れている。お金を「ふやす文化」を日本経済の推進力にする運用立国への挑戦が始まった。

(出所:『機会損失2000兆円、運用立国に挑む 「ふやす文化」推進』 8月21日 日本経済新聞)

前田昌孝(マーケットエッセンシャル主筆)は、「日経が8月21日から1面で始めた『資産運用立国に挑む』という連載。何か根本的に違うような気がします。家計が株式や投信を買えば経済が成長するという理屈は正しいのか。投資をあおる宣伝が急増する昨今、新聞の役割は読者に冷静さを呼び掛けることでは」とXに投稿した。

また、日経新聞には、『植田日銀は「禁断の為替」をかじったのか 金利安定に試練』という見出しが躍っている。

日銀は「円安抑止」を政策目的に据えた――。7月の長短金利操作(イールドカーブ・コントロール、YCC)の修正を機に市場でこんな思惑が広がり、植田日銀を苦しい立場に追い込んでいる。円安が進むなか、金利上昇の容認や利上げに動かざるを得ないとの見方が広がり、日銀に「金利安定か円安抑止か」という選択を迫りかねない構図にある。

出所:『植田日銀は「禁断の為替」をかじったのか 金利安定に試練』 8月21日 日本経済新聞)

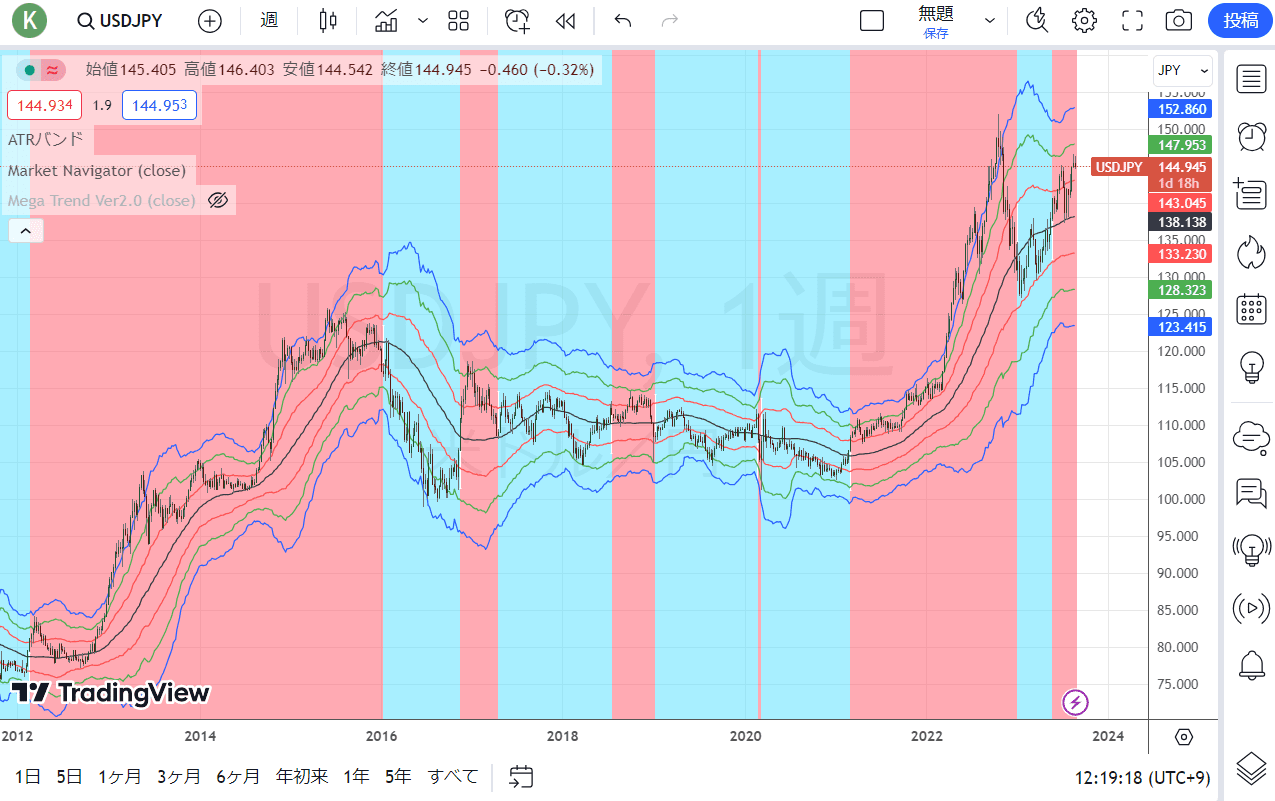

ドル/円(週足)

出所:トレーディングビュー・石原順インディケーター

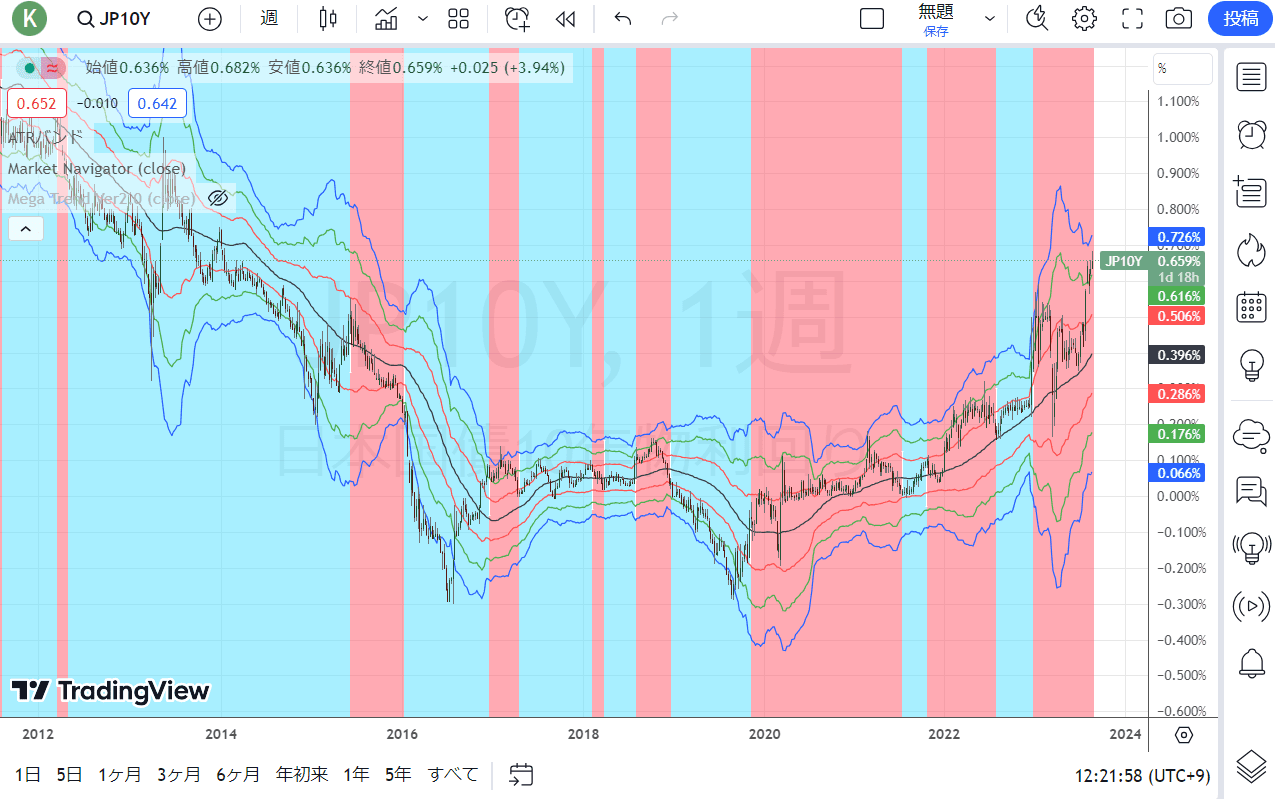

日本10年国債金利(週足)

出所:トレーディングビュー・石原順インディケーター

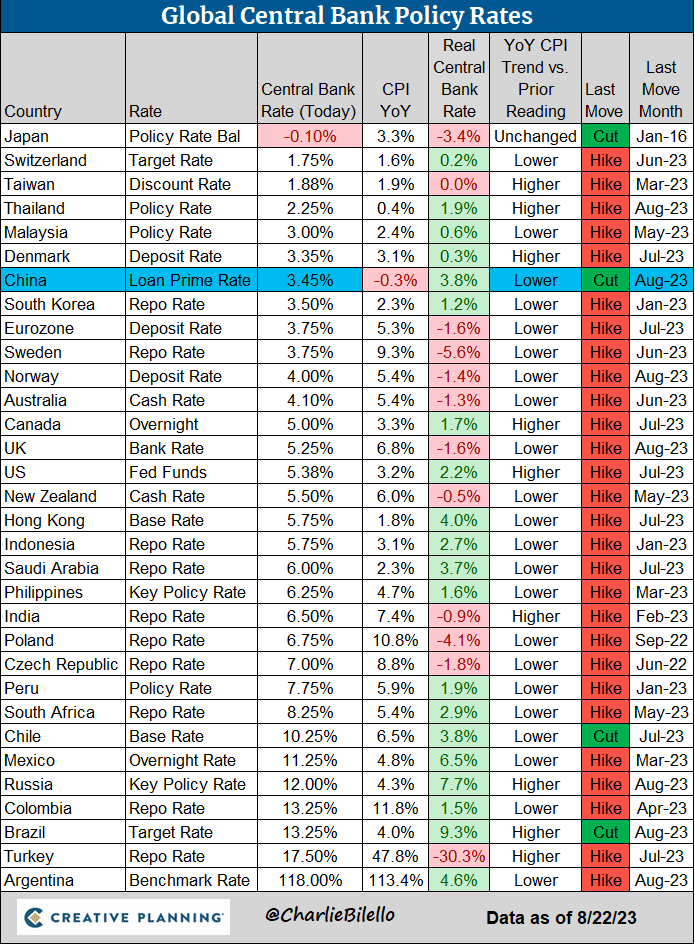

世界の中央銀行の政策金利とCPI

出所:クリエーティブプランニング

これらの記事が参考にならないわけではないが、国家を上げての投資啓蒙運動も、日本銀行の奇異にみえるマイナス金利政策も、本質は来年に大統領選挙を控えた米国からの要請なのである。世界の過剰流動性とエブリシングバブルは日本が支えているのだ。そうした政治的要因に触れずに分析をしていても、的外れのような気がするのは筆者だけであろうか?

Gold Telegraphは、「日銀は今年、記録的なペースで国債を買い入れている。ブルームバーグは、購入額が2022年から12%増加すると予測している。あなたはリアルタイムの経済サーカスを見つめています」と、Xに投稿したが、日銀の金融政策は米大統領選挙までの素人の綱渡りとなりつつある。

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。

この金融市場で<国債を買い支える仕組み>が日銀のYCCである。これが日銀の金融政策の基本形だ。

加えて、日本のマイナス金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本が金融緩和をやめたら、米国株が暴落するし米金利も上がり債務返済ができなくなる。

政治的に米国の影響下にある日本は、(少なくとも来年の米大統領選挙までは)基本的にゼロ金利の解除をしにくいのである。

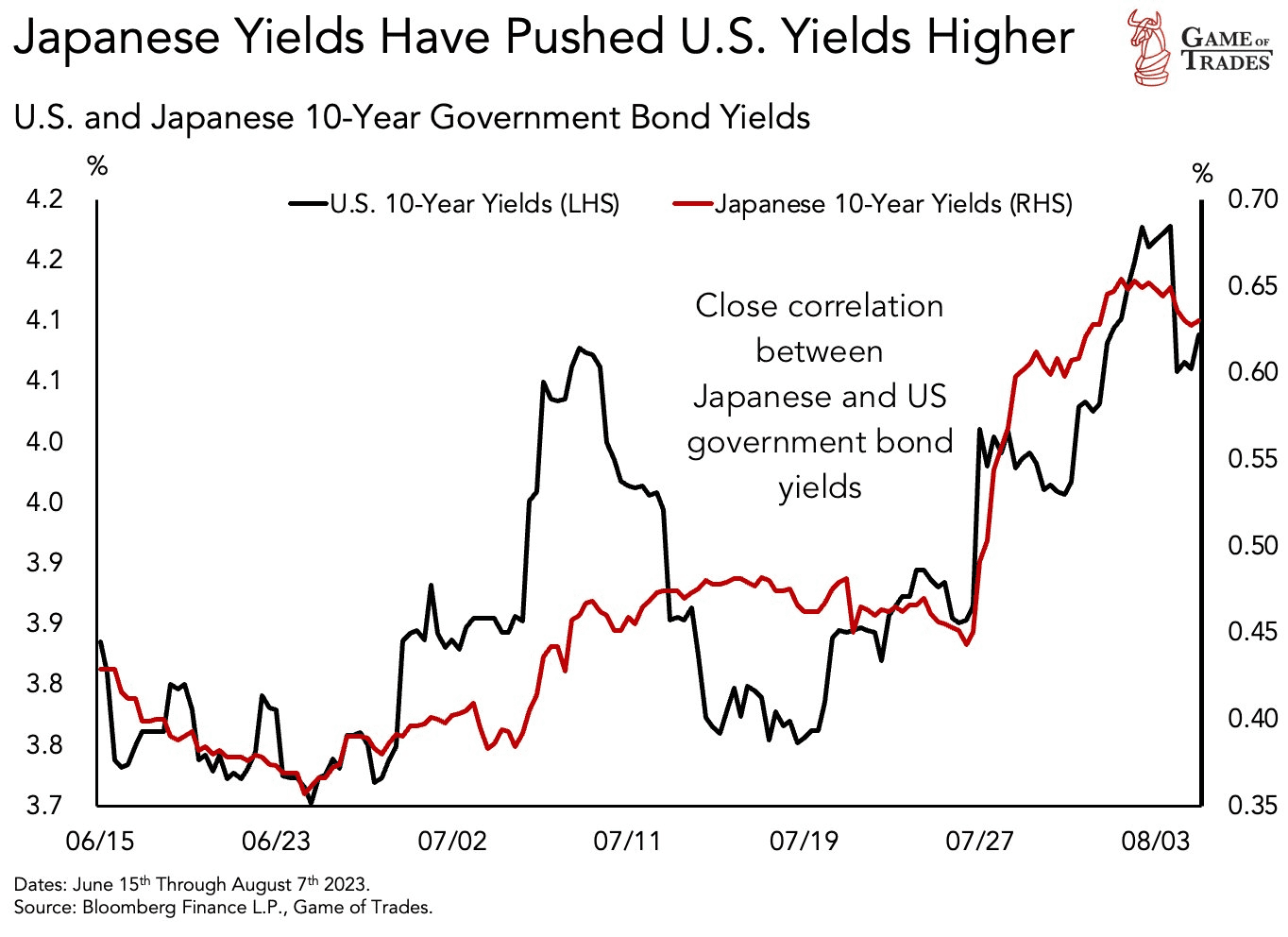

日本の20年物国債が1987年以来最も長い利回りの尾を引き、驚くほど低調な価格となったことから、債券市場は苦境に陥った。利回りがすでに15年ぶりの高水準にある今、世界の国債市場に重大な警告を発している。日本国債の利回りが高騰すれば、世界の国債利回りにさらなる上昇圧力がかかる。

日本が大幅な利上げをしなければならないような事態に追い込まれたとき、世界中のエブリシングバブルは崩壊する。

日本の金利が米国の金利を押し上げた

出所:Game of Trades

エヌビディアの決算とパウエルFRB議長の講演(ジャクソンホール)

昨日8月23日に市場が注目していたエヌビディアの決算が発表された。8~10月売上高は約160億ドルで、市場予想を35億ドル上回った。250億ドルの自社株買い承認した。

この驚くべき決算を受けて、エヌビディアの株価は時間外で約7%上昇し、506ドルの史上最高値を更新(*時間外取引なので下のチャートには反映されていない)、時価総額は明日には1兆2,000億ドルを超える勢いだ。

ナスダック総合指数は年初から36%上昇しているが、エヌビディア、マイクロソフト、アップル、アマゾン・ドット・コム、メタ・プラットフォームズというナスダックの上位5銘柄が今回の上昇相場の3分の2を占めている。すでにAI関連株はPER(株価収益率)50倍というドットコムバブル以来の水準まで買われている。

AIの分野の勝者は勝ったものが独り勝ちになる。だから、AI関連株といっても負け組には投資失敗という後始末が待っている。イーロン・マスクは、「全ての人とその犬がGPUを買っているようにみえる」と述べたが、銘柄の選別に注意すべきであろう。

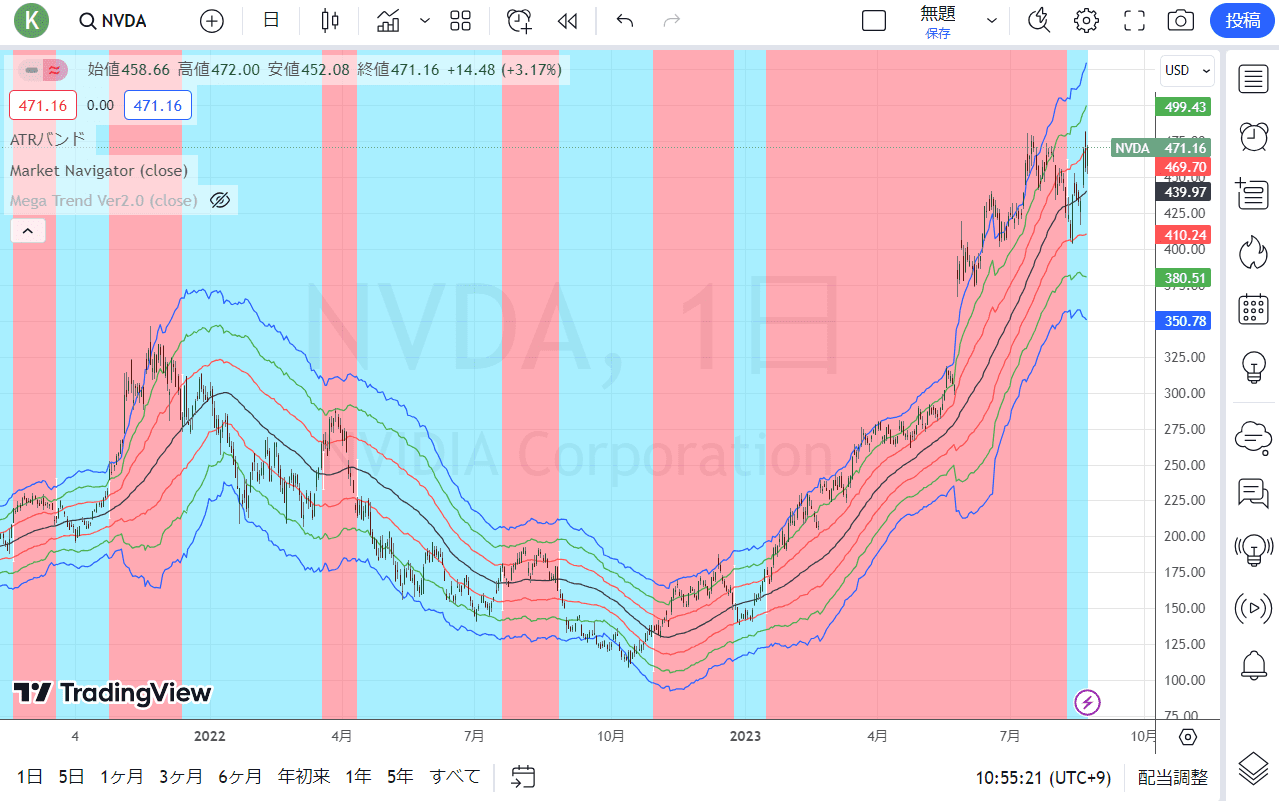

エヌビディア(日足)

出所:トレーディングビュー・石原順インディケーター

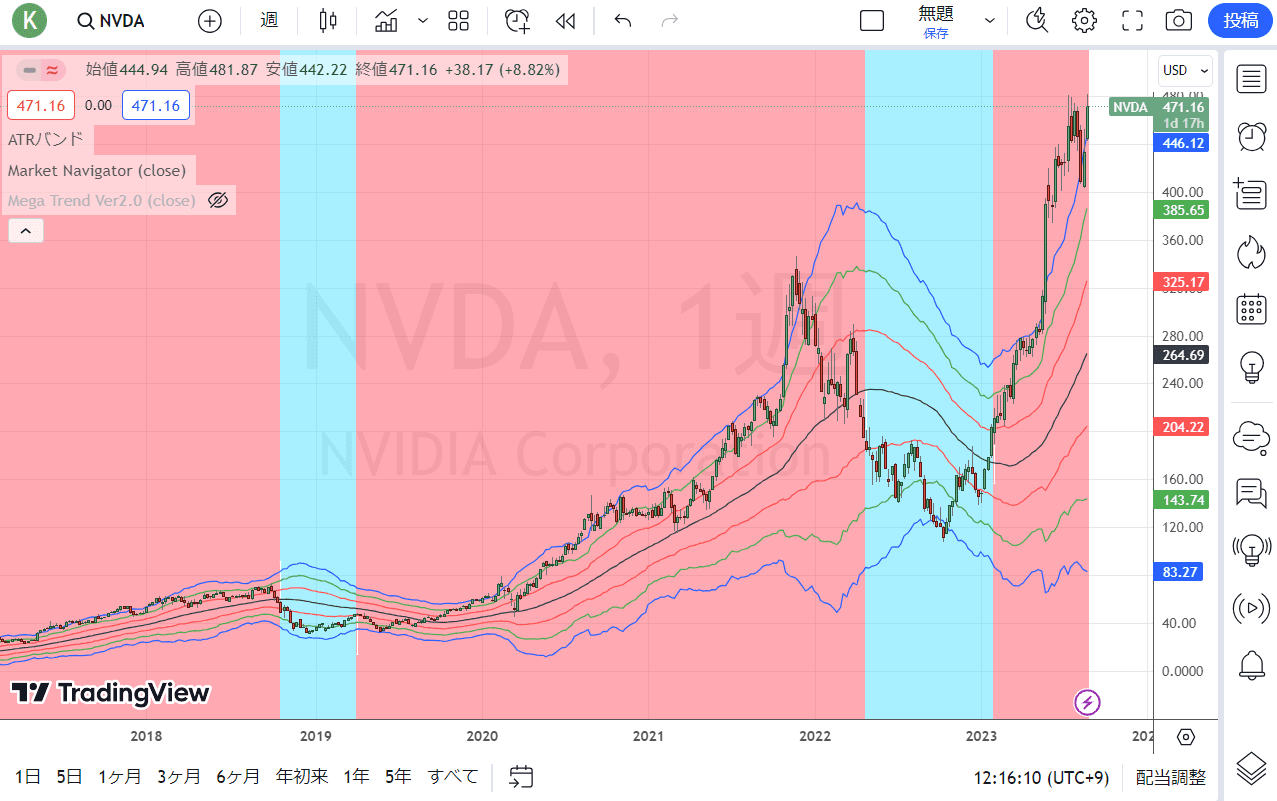

エヌビディア(週足)

出所:トレーディングビュー・石原順インディケーター

8月25日にはパウエルFRB(米連邦準備制度理事会)議長のジャクソンホール会合(カンザスシティー連邦準備銀行主催の年次シンポジウム)講演がある。今年のシンポジウムのテーマである「世界経済の構造転換」は、全てのリスク要因を網羅している。

米国は32兆ドルもの借金を抱え、制御不能な支出を繰り返している。住宅の価格が上がり過ぎて、住宅購入申し込みが28年ぶりの低水準になっている。住宅バブルと金利上昇で誰も住宅を購入できなくなったためである。貧富の差がどんどん拡大している中で、パウエルFRB議長は金融資産バブルに対してどういうかじ取りをするのだろうか?

また、世界の主要経済がさらにデカップリングすることで、破壊的な変化が起こる可能性がある。中国やロシアはBRICS諸国がG7のライバルになるよう促すだろう。

米国政府債務、債務上限以降1.2兆ドル急増し32.7兆ドルに

米国の債務対GDP比と将来予測

出所:Game of Trades

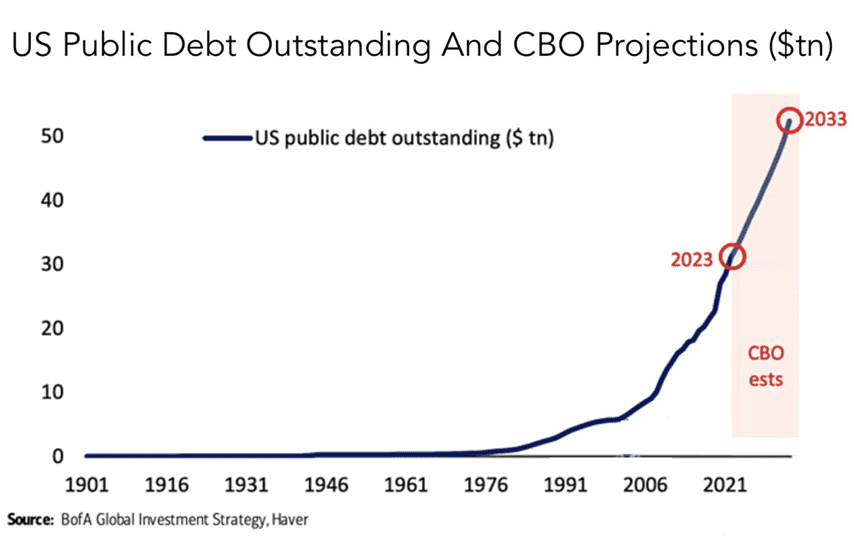

CBOの米国の公的債務予測

出所:バンク・オブ・アメリカ

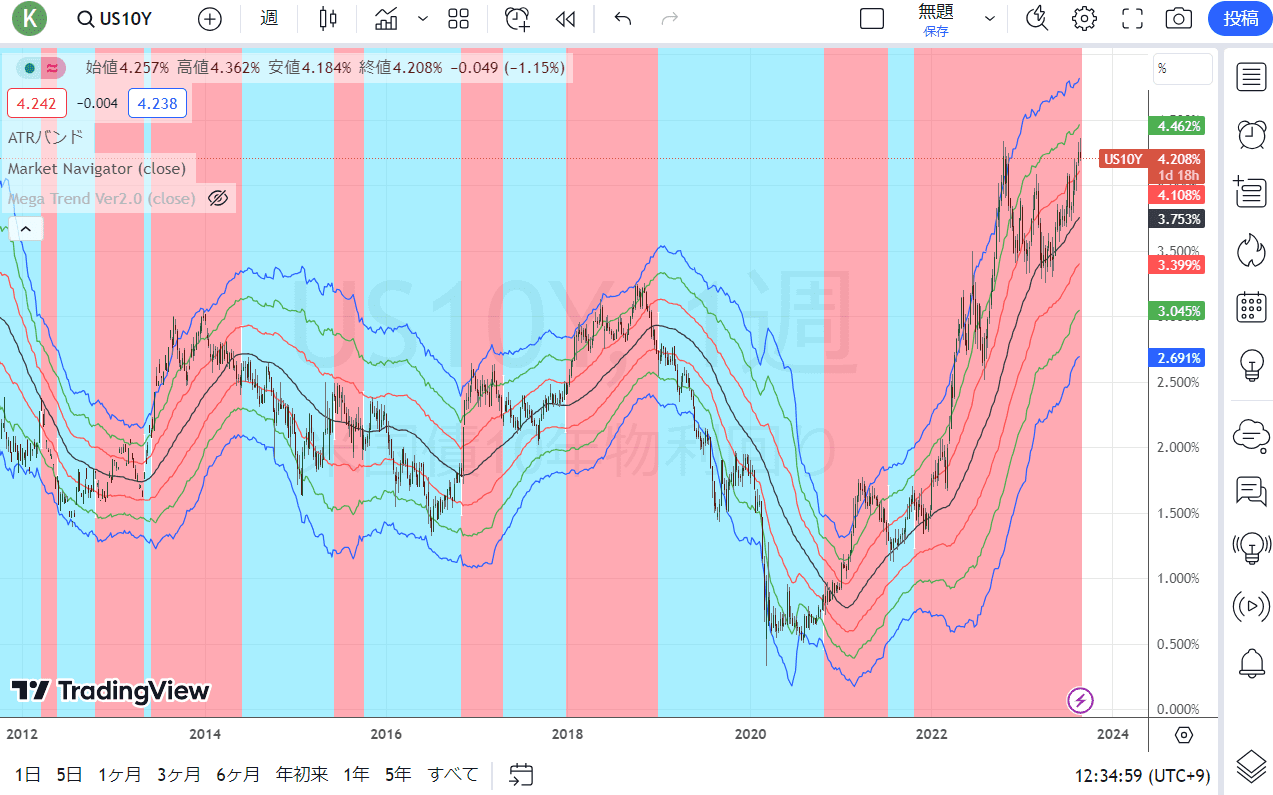

米国10年国債金利(週足)

マーケットナビゲーターの売買シグナル(ピンク:買いトレンド・シアン:売りトレンド)

出所:トレーディングビュー・石原順インディケーター

米国財務省は、巨額の財政赤字を補填(ほてん)するため、また政府の当座預金に現金を補充するために、膨大な量の国債を売却しなければならない。国債入札は毎月規模を拡大しており、投資家を誘い込むためにより高い利回りを要求している。

米資産運用会社グランサム・マヨ・バン・オッタールー(GMO)の共同創業者ジェレミー・グランサムは、「金利上昇による影響がいずれ経済に打撃を与え、リセッション(景気後退)を回避できるとの米金融当局の期待に冷や水を浴びせることになる」と述べている。

AIブームの一方で、世界の利回りが15年ぶりの高水準に達し、中国のシャドーバンキング問題が深刻化する中、市場は危機感を募らせている。

今後の相場の行方や日銀の金融政策は、来年の米大統領選挙と密接に絡んでくる。大きな危機の到来は来年の米大統領選挙後になるのではないだろうか? 2024年以降は、世界金融危機(リーマンショック)後の国家管理相場の「後始末」の時期が到来しそうだ。

「金融インフレの時代には資産価格が、ほぼ際限なく、つまりシステム全体が破綻するまで上昇するが、過去の超インフレ期に株価がどう動いたか、1919~1923年のワイマール共和国や1978~1988年のメキシコをみればわかるように、金融インフレに積極的に関与するシステムは、つまるところ破綻する」

(マーク・ファーバー)

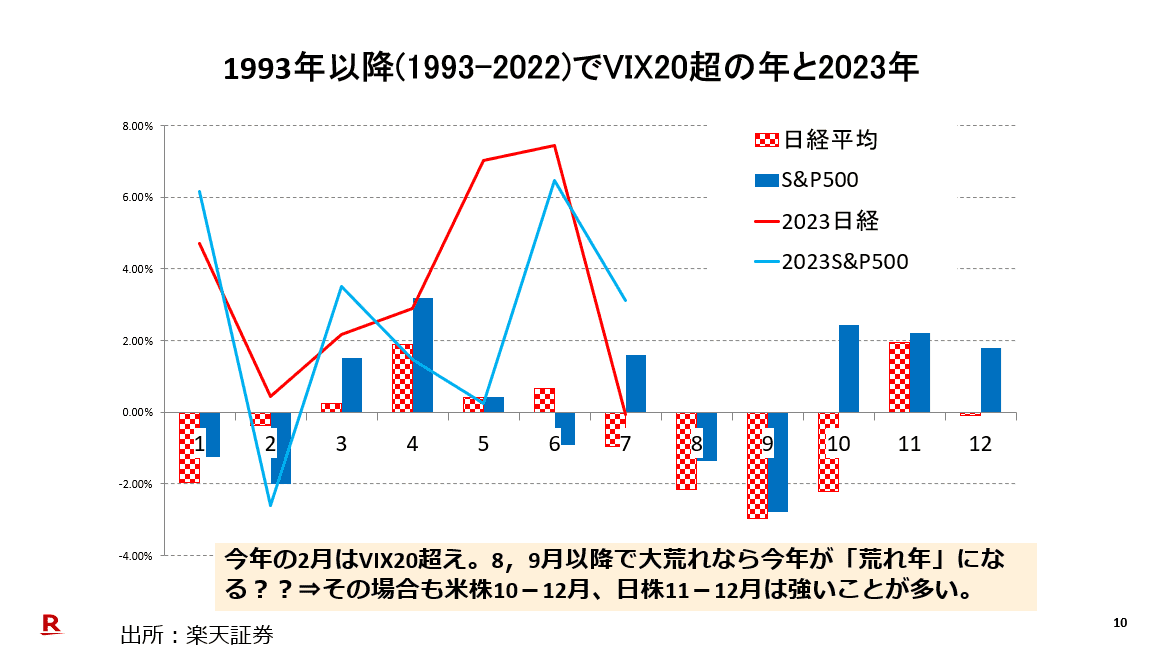

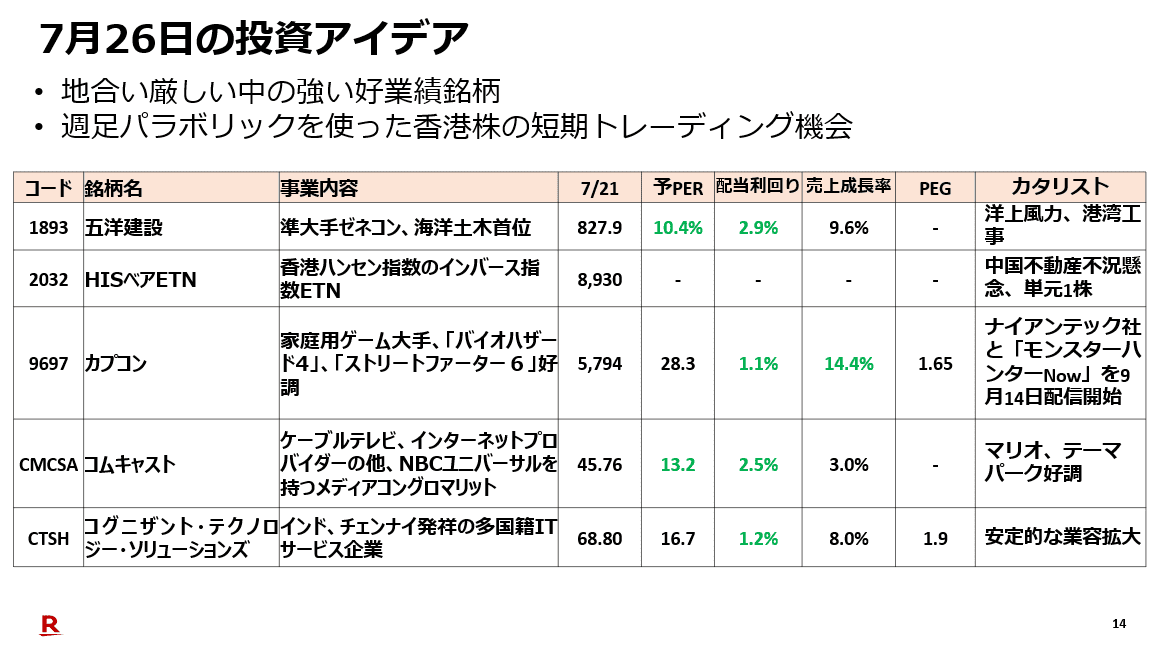

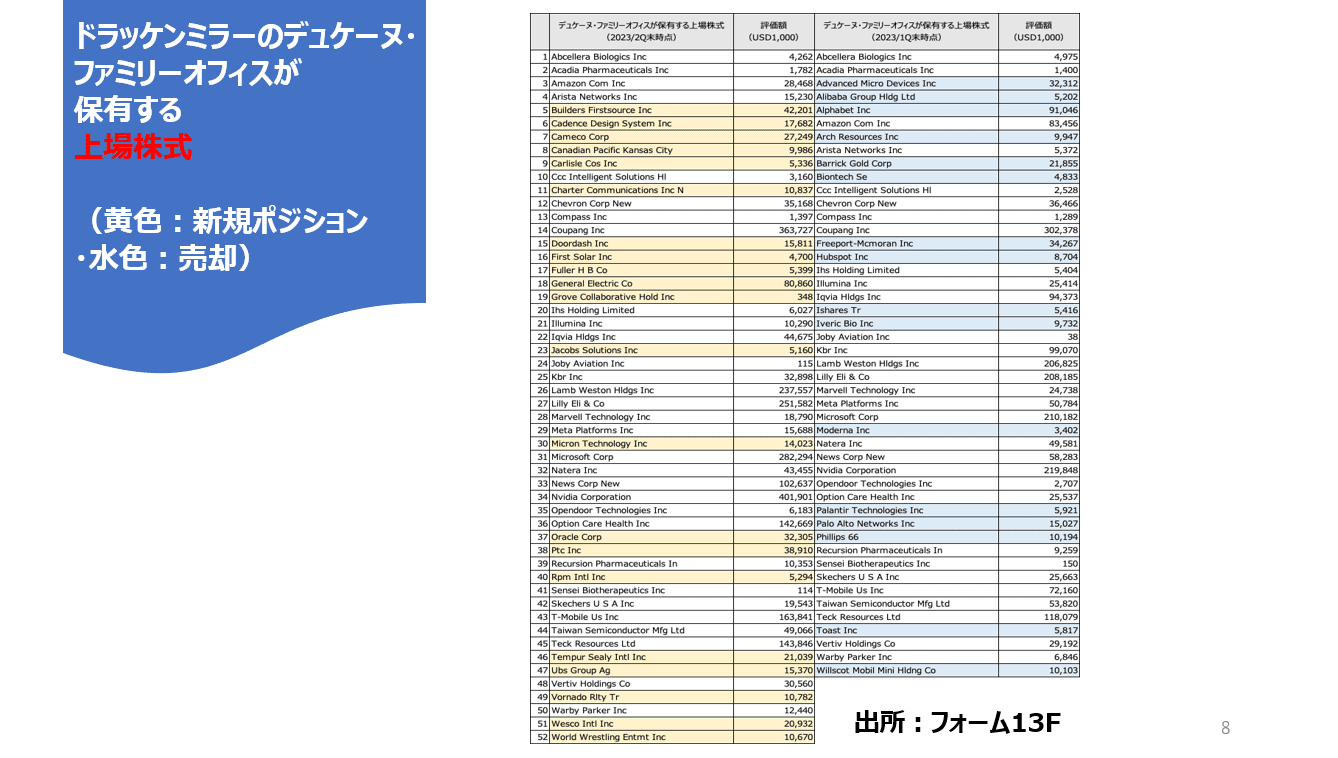

8月23日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

8月23日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(楽天証券 株式・デリバティブ事業部長)をゲストにお招きして、「エヌビディアの決算と米国の金利上昇の要因」・「土居さんの注目銘柄」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

8月23日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。