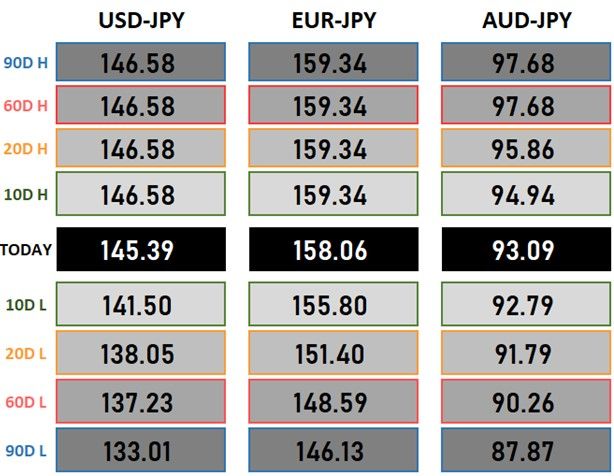

今日のレンジ予測

[本日のドル/円]

↑上値メドは146.50円

↓下値メドは145.35円

パウエルFRB議長の考え1:「リスクはやりすぎより、やらなさすぎ」

パウエルFRB議長の考え2:「政策は十分に引締め的ではない」

ラガルドECB総裁の考え:「欧州のインフレは高すぎる、長すぎる」

植田日銀の考え1:「リスクはやらなさすぎより、やりすぎ」

植田日銀の考え2:「2%インフレ達成のためには、賃金上昇率が2%を超える必要」

市況

ドルに幅広い支持が集まっている。

米国経済は堅調であり、米長期金利利回りは、2007年以来16年ぶりの高金利だ。経済データを見るかぎり米国のスタグフレーション(景気後退と物価上昇の同時進行)のリスクは欧州よりも低い。ドルを買わない理由はない。

しかし、あまりに高い政策金利とインフレ率の大幅な低下によってFRB(米連邦準備制度理事会)はG10の中でも金融引き締め状態が最も厳しい中央銀行となってしまった。この状態が続くならば、最終的には深刻な景気低迷に陥ることは避けられない。

そのため、FRB(米連邦準備制度理事会)が引き締め過ぎの調整を目的とした「利下げ」をするのではないかとの見方がある。これはドル安要因だ。その反対に、現在の中立金利(インフレにもデフレにもならない実質金利)は、FRBが想定するより上昇していて、まだ利上げの必要があるという説もある。そうであれば、ドルの上昇余地はまだある。

今週金曜日にワイオミング州ジャクソンホールで行われるパウエルFRB議長の講演が、9月の相場方向に影響を与えると考えマーケットは強い関心を持っている。

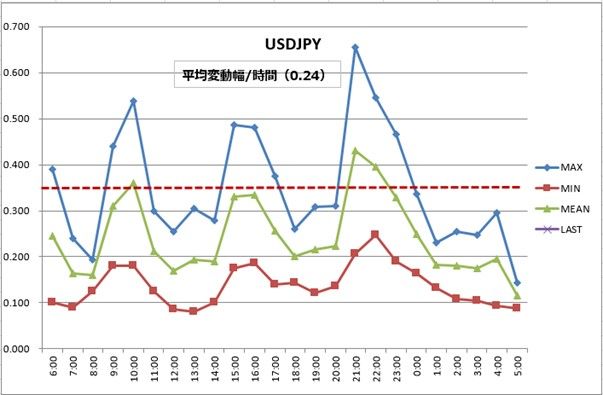

8月22日(火曜)のドル/円は、前日比「円高」。

24時間のレンジは145.50円から146.40円。値幅は0.91円。

2023年167営業日目は146.16円からスタート。東京時間昼前に146.40円まで上昇して、前日の高値に並んだが、そこで力を失った。夜の初め頃になると146円を割り145.50円まで下げてこの日の安値をつけた。その後は方向感が出ない取引が続き、終値は145.88円(前日比▲0.36円)。東京市場で安値をつけてから高値を更新するというのが最近のパターンだったがこの日は逆に、東京で高値をつけてから海外で下げた。

レジスタンス:

146.40円(08/22)

146.40円(08/21)

146.55円(08/17)

146.60円(22/11/10)

サポート:

145.50円(08/22)

145.14円(08/21)

144.93円(08/18)

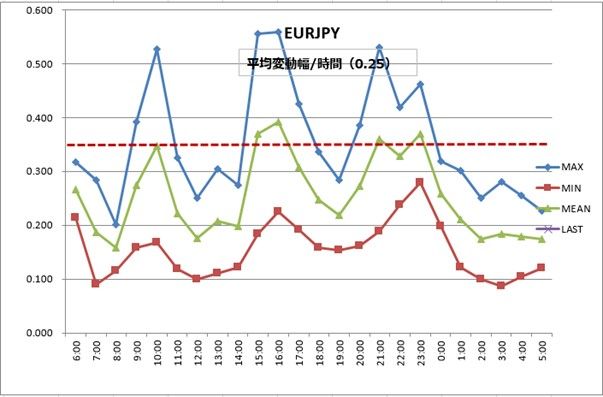

レジスタンス:

1.0930ドル(08/22)

1.0934ドル(08/16)

1.0952ドル(08/15)

サポート:

1.0833ドル(08/22)

1.0804ドル(06/15)

1.0774ドル(06/14)

主要指標 終値

今日の為替ウォーキング

今日の一言

人生は後ろ向きしか理解できないが、前を向いて生きなくてはならない – キルケゴール

Heartbreaker

日本の物価は上昇している。6月の総合CPI(消費者物価指数)は前年同月比で3.3%上昇した。電気代の値上げが押し上げ、食品高も続いている。すでに米国の上昇率を上回っている。

この数字を見るかぎり日銀の物価目標はすでに達成されている。それなのに日銀が依然としてウルトラ金融緩和の継続に固執するのはなぜなのか。

日銀の目的が物価の安定ではなく「金融抑圧」だとすれば、納得できる。金融抑圧とは、インフレと低金利を組み合わせることによって、政府の債務を非常に低い金利でファイナンスし、究極的には膨張した政府の借金の棒引きを図ることを目的とする政策である。第2次世界大戦後、戦費調達で公的債務が膨張していた多くの国々でこの政策が採用されている。

インフレはモノの値段が上がることだが、相対的に円の価値が下がるということでもある。借金をしている人(政府)は、インフレになれば返済するお金が少なくなる。お金の貸し手側(投資家や預金者)から見ると、受け取るお金の価値が減るのが、その分金利上昇による運用益(利息)が増えるため、市場原理が正常に機能している市場においては、プラスマイナス・ゼロになる。

ところが日銀が人為的に国債利回りを低く抑えつつインフレを発生させることによって、借金をしている政府は、低利息で利払いを軽減させながら、お金の価値の減少させることによって債務残高を縮小することが可能になる。

インフレ率を2%以上にして、国債金利を0.25%に固定する状況を安定的に達成できたなら、日本政府の借金は30年後に実質的には半分近くまで減少するとの計算がある。これが緩和政策の究極の目的だといわれている。

金融抑圧は、借金を抱える政府にとっては、増税や歳出削減など痛みを伴う改革を行わずに済ませることができて良いことづくめである。しかし、そのしわ寄せは、貸し手である国民に来るのだ。ある調査によると、日銀の超低金利の20年間で国民が失った預貯金の利息収入は164兆円とも言われている。

緩和政策の副作用が、円安となって現れているのがはっきりしているのに、為替は管轄外だと日銀は見て見ぬふりをしている。政府も、問題なのは円安の「速度」であって、円安そのものが悪いとはひとことも言っていない。本音では、「もっと円安になれ」と願っているのではないか。

今週の注目経済指標

今日の重要ブレークアウトレベル

コーンチャート分析(ドル/円、ユーロ/円)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。