世界の発電事情、石炭依存続く

先週、国内主要メディアが、世界の発電事情に関する興味深い記事を出しました。世界は石炭火力依存から抜け切れていない、という内容でした。欧州を中心に「脱炭素」が拡大しているものの、世界はまだ、石炭を燃料とする火力発電に依存していると述べていました。

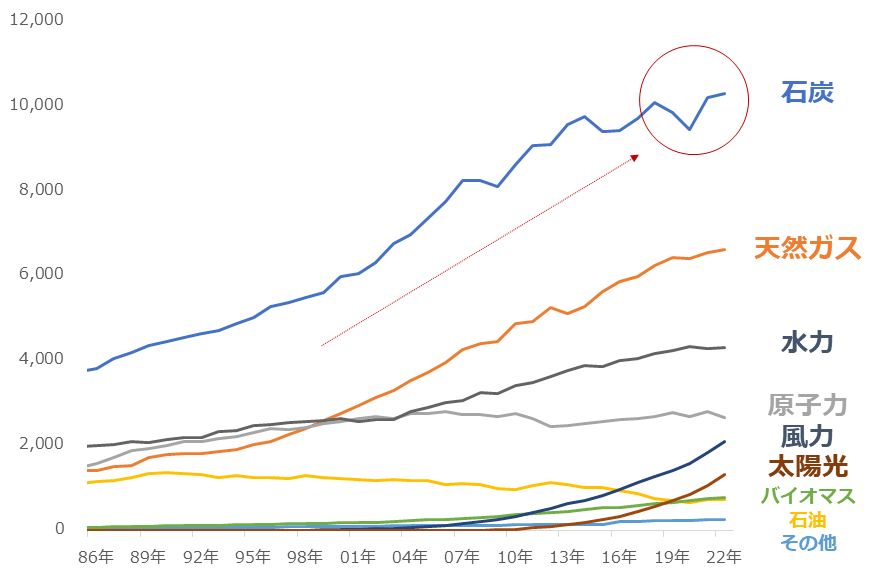

以下は、世界の起源別の発電量です。石炭が多いことがわかります。石炭は長きにわたり、人類の最も重要な発電のためのエネルギーとして、君臨しています。

図:世界の起源別発電量(1986~2022年) 単位:1兆ワット/時

火力発電所では、水を熱して蒸気に変え、その蒸気の勢いでタービンを回して発電しています。蒸気を発生させるためのエネルギー源が、石炭であったり、天然ガスであったり、石油であったりします。

これらはいわゆる化石燃料と呼ばれ、太古の昔に地上にいたさまざまな生物の死骸などが地殻変動により地中に埋まり、高圧・高温の環境で長時間かけて地中でできたものです。

化石燃料は燃焼時に二酸化炭素(CO2)を排出します。できるだけ経済活動への影響を少なくしつつ、化石燃料を使う量を減らすことが求められているため、発電の分野でも石炭火力をできるだけ使わないようにする動きが出始めています。

2021年のCOP26(国連気候変動枠組条約第26回締約国会議)では、開催国の英国が「石炭火力発電を過去のものにする」ことを同会議の主目的だと明言しました(しかし合意には至らなかった)。

以下の電源構成をみると、「徐々に」ではあるものの、石炭のシェアが低下してきています。その代わりに、再生可能エネルギーの一つである、風力と太陽光のシェアが上昇してきています。IEA(国際エネルギー機関)は近い将来、石炭のシェアと太陽光のシェアが逆転するとの見通しを述べています。

図:世界の電源構成(1986~2022年)

人類はまだまだ石炭に依存しているものの、徐々にかつ長期視点ですが、石炭に取って代わるべく、再生可能エネルギーのシェア上昇(石炭への依存度低下)が始まっている可能性があります。

再生可能エネルギー先進国としての中国

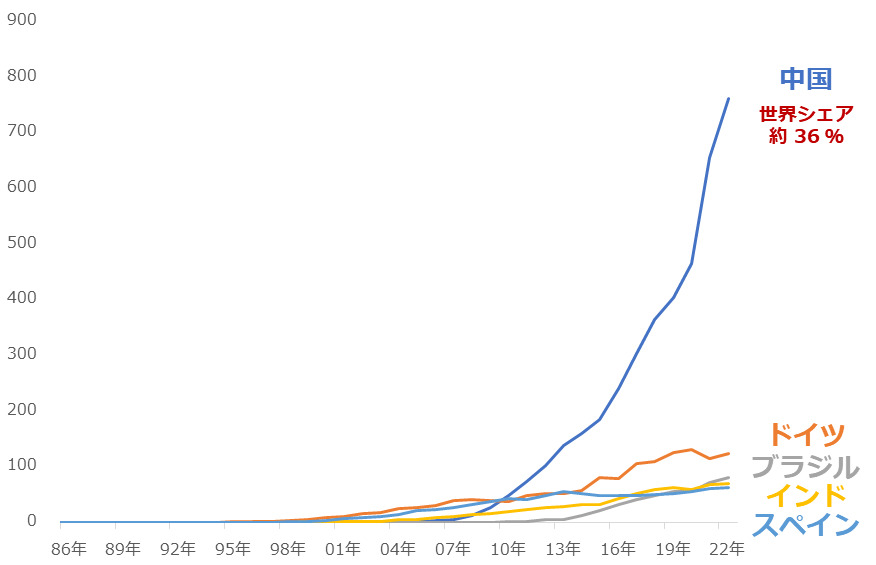

徐々にかつ長期視点で、再生可能エネルギーのシェア上昇が始まっている可能性があると述べました。このシェア上昇の可能性をけん引している国はどこでしょうか。以下は、再生可能エネルギーの一つ「風力」による発電量(上位五カ国)の推移です。

図:風力による発電量(上位五カ国) 単位:1兆ワット/時

Energy Intelligence(BPの統計を引きついだ機関)の統計によれば、2022年の風力による発電量の世界一位は中国(世界シェア36%)でした。同二位のドイツの六倍強です。中国が風力発電の分野で圧倒的な存在感を示し始めたのは、2010年ごろからでした(ちょうど、欧州が脱炭素を強化し始めたタイミングと符合)。

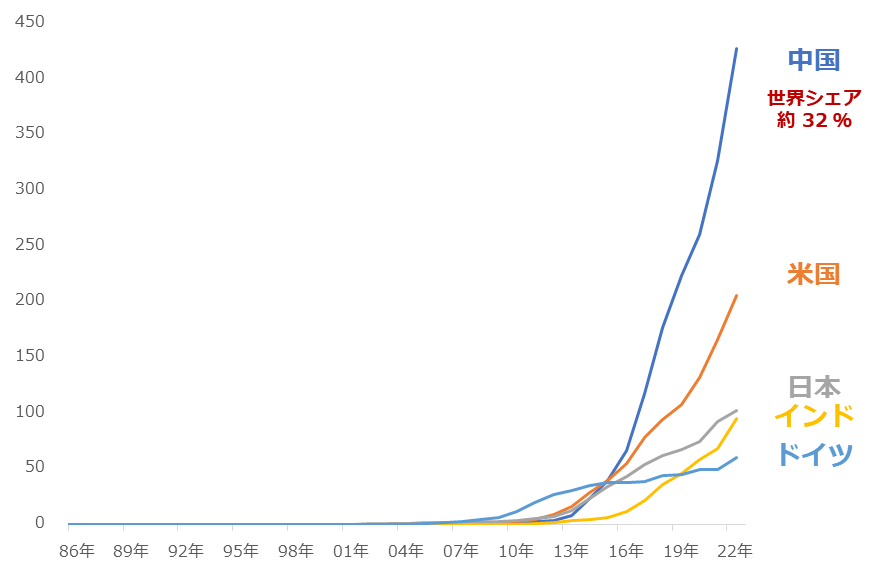

中国が再生可能エネルギー由来の発電の分野で圧倒的であるのは、風力だけではありません。「太陽光」においても、圧倒的です。以下は、「太陽光」による発電量(上位五カ国)の推移です。

中国の「太陽光」による発電量は世界一位です(世界シェア32%)。同二位の米国の二倍強です。欧州が脱炭素を提唱し始めた2010年ごろはドイツが先行していましたが、2015年ごろからは中国が急速に同発電量を増やし始めました。

図:太陽光による発電量(上位五カ国) 単位:1兆ワット/時

中国における風力や太陽光などの発電量が他国に比べて多いのは、石炭依存度が高くて排出するCO2の量が多いため、それを相殺できる仕組みを強化したがっていたこと、再生可能エネルギーの分野で他を圧倒して、脱炭素を推進する欧米と対等に渡り歩く影響力を確保すること、ビジネス的な観点から当該分野の先駆者になることを目的としていたこと、広い国土に恵まれ、再生可能エネルギー(特に自然由来)を確保しやすいことなどが、その背景に挙げられると、考えられます。

こうした背景もあってか、中国は「再生可能エネルギー先駆者」としての地位を確立しているように見えます。

太陽電池と中国の関係

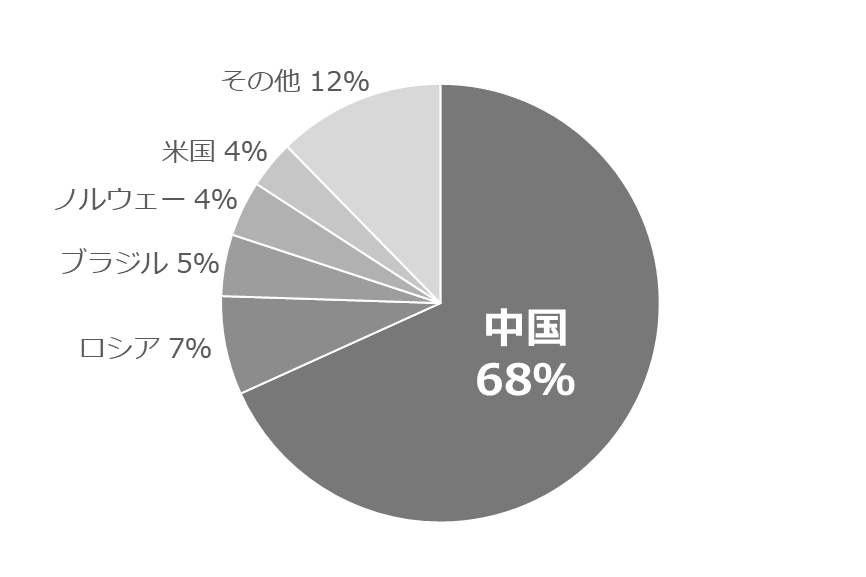

中国と太陽光発電を結びつける要素に、太陽電池に欠かせないシリコンの生産量が多いことが挙げられます。以下はシリコンの生産シェアです。

図:シリコン(フェロシリコン・金属シリコン)の生産シェア(2022年)

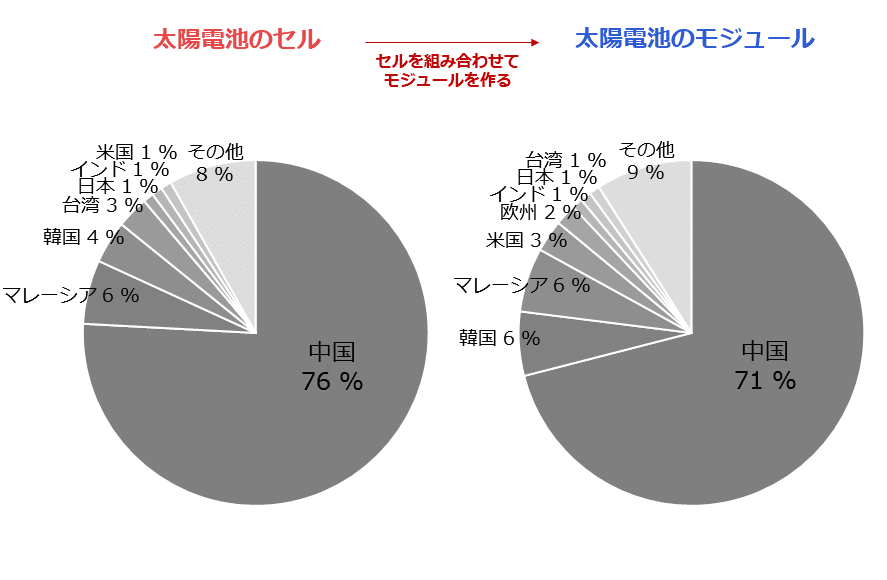

中国は、世界のシリコン生産の七割弱を占めています。シリコンの原料である珪石の生産量が多いことや、それを加工する技術が広がっていることが背景にあると、考えられます。そして、中国ではそのシリコンを使って、太陽電池のセル(最小単位のパネル)やモジュール(セルを組み合わせたもの)が作られています。

太陽電池は多くがシリコンを用いて作られています(シリコン系)。こうした装置を製造しやすい環境が、中国を太陽光発電量、世界No1へと押し上げていると考えられます。

図:太陽電池のセルとモジュールの生産シェア(2019年)

太陽電池と銀(シルバー)の関係

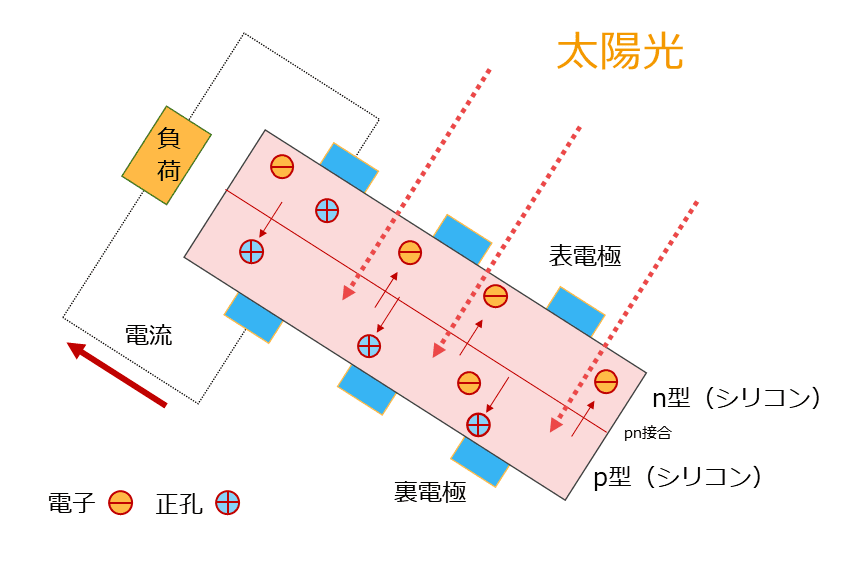

中国で太陽光由来の発電量が大きく増加していると書きました。そして、同国のシリコン、そしてそれを用いた太陽電池のセルやモジュールの生産量が多いことが、発電量増加を支えていると書きました。以下が、セルのイメージ図です。

図:太陽電池セル(シリコン系)の断面図(イメージ)

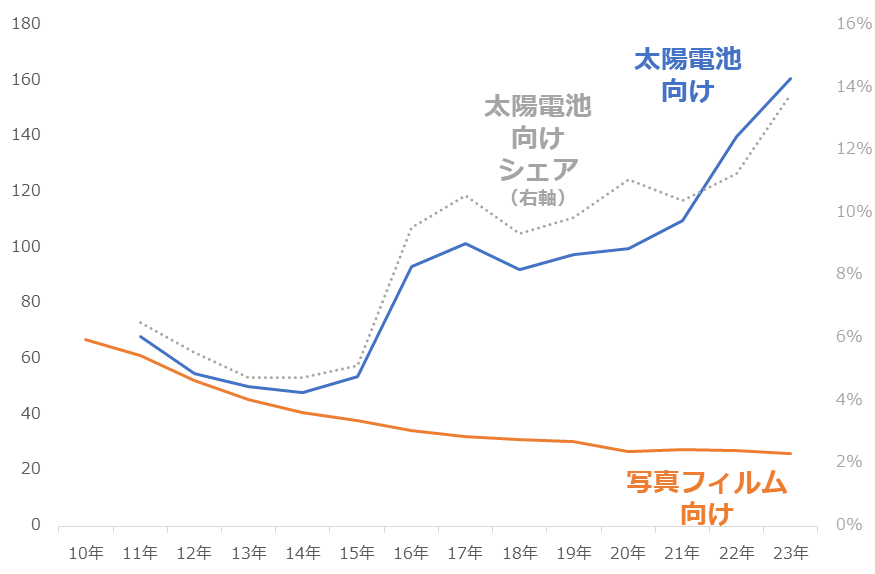

電極部分に金属が用いられています。この金属に銀(シルバー)が用いられるケースがあります。そして太陽電池のセルに用いられる銀(シルバー)の量は、以下の通り年々、増加しています。

図:銀の太陽光発電向け需要 単位:100万オンス

2023年には、同需要は銀需要全体の14%程度に達する見通しです。2010年ごろから目立ち始めた写真フィルム向け需要の急減(デジカメやスマートフォンの台頭が主因)を、補って余りあるまで成長しています。

銀相場、超長期視点で価格上昇か

世界で「脱炭素」が進めば進むほど、増加しやすいのが、銀の太陽電池向け需要だと言えるでしょう。「脱炭素」は超長期視点の世界的なプロジェクトです。地球環境の改善という、多くの人類共通の課題解決に向けた動きであるため、とん挫する可能性は低いと言えるでしょう。

超長期視点でとん挫しにくいテーマの上に、銀の太陽電池向け需要が存在しているわけです。このため、全需要の14%程度間で成長した同需要は、超長期視点でさらに増加することが予想されます。銀の需給バランスは超長期視点で引き締まりやすくなると、考えられます。

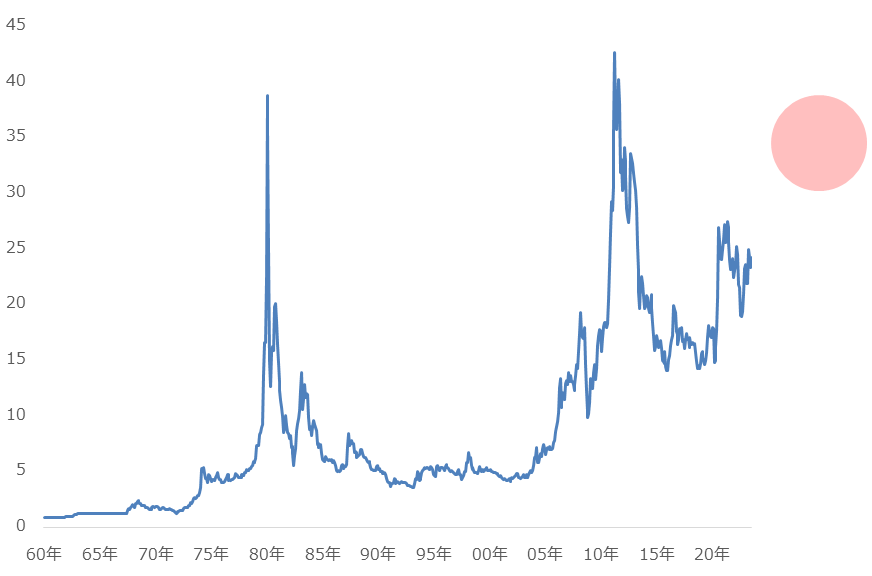

価格推移は、銀特有の「短中期的な荒さ」を伴いながらも、超長期視点では下値を固めつつ、徐々に上値を切り上げる展開になると、筆者はみています。

図:銀価格の推移 単位:ドル/トロイオンス

ここで想定している超長期視点の上値切り上げとは、1980年前後の特定の投資家の買い締めや、2010年代の米国の金融緩和や新興国の景気回復期待などの際に見られたような、短期的な急騰劇ではありません。息の長い、銀相場の上値切り上げ。超長期視点で期待したいと、筆者は考えています。

[参考] 銀または太陽光関連の投資商品例

外国株式

ジンコソーラー・ホールディング

隆基绿能科技 (ロンジ・グリーン・エナジー)

ファースト・マジェスティック・シルバー

エンデバー・シルバー

フォルトゥナ・シルバー・マインズ

パン・アメリカン・シルバー

ガトス・シルバー

海外ETF

国内ETF

純銀上場信託(現物国内保管型)

WisdomTree 銀上場投資信託

純金積立 スポット

商品先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。