今日のレンジ予測

[本日のドル/円]

↑上値メドは146.55円

↓下値メドは145.40円

ドル安1:株式が15%下落すれば、金利差によるドル高効果を打ち消す

ドル安2:利上げサイクル終了を確認したらドルは急落。下半期に6%超のドル安になる可能性も

ドル安3:最後の利上げから最初の利下げの間に2年債利回り平均1.3%低下、ドルは平均0.4%下落

FOMC:6月の休止は悪い判断、7月にするべきだった。データは6月利上げを示唆していた

対中投資:米中関係緊張のなかでも中国FDIは過去最高水準

市況

8月17日(木曜)のドル/円は、9営業日ぶり前日比「円高」。24時間の値幅は0.94円。

2023年164営業日目は146.25円からスタート。米金利高を背景にした円安の流れはこの日も続いた。前日に発表された7月会合分のFOMC(米連邦公開市場委員会)議事録では、インフレ上昇リスクに対する懸念から「利上げ継続が必要」との見方が示された。米長期金利が昨年10月以来となる4.3%台まで強含むなかで、東京時間昼前に146.55円まで上昇して昨年11月以来の高値を更新した。

売られているのは円だけではない。中国では新型コロナ後の経済回復の遅れと不動産大不況のために、人民元が対ドルで大幅安となった。しかし、中国当局が国有銀行に対し外国為替市場への介入を強化するよう指示したとの報道が出たことで人民元は急反発。ドル/円も日銀の介入警戒感が強まっていたこともあり146円を割ると145.61円まで下落した。中国との経済関係の深い豪ドルもドルに対して上昇した。

ドル/円はその後146円台前半に反発したがすぐに押し戻され、終値は145.86円(前日比▲0.49円)と、前日比で9営業日ぶりの円高で終了した。

レジスタンス:

146.55円(08/17)

146.60円(22/11/10)

146.80円(22/11/09)

サポート:

145.61円(08/17)

145.28円(08/16)

145.10円(08/15)

ドルは、高金利キャリー取引の運用通貨とリスクオフの逃避先の両面を備えるスーパー通貨になった。

米国経済は、ハードランディングを回避してソフトランディングするという見方が増えている。最近では、景気減速さえしない「ノーランディング」もありえるという超楽観論もでている。

FRB(米連邦準備制度理事会)は1年間で5.0%以上も金利を引き上げても、米国経済は拡大を続けている。FRBの高金利政策は今後数年続く可能性が高い。パウエルFRB議長はまだ利上げする考えを明らかにしているし、インフレを2%に下げるには「政策金利を6%超に上げる必要がある」というタカ派的意見を持つFRBメンバーもいる。FRBの利下げと日銀のYCC(イールドカーブ・コントロール)調整で、今年後半は円高になる、というシナリオは支持を失いつつある。

マーケットがドル買い円売りをする理由が金利差にある限り、たとえ為替介入を実施したとしても効果は一時的。さらに円安に進むための買い場を提供するだけで終わるだろう。金融引き締めを頑なに否定する日銀とFRBの政策格差は半永久的に続く。ドル/円がドル高/円安に動くのは至極当然だ。

主要指標 終値

今日の為替ウォーキング

今日の一言

計画を立てるとき、私以上に小心な人間はいないだろう。しかし決断したら全てを忘れ、その決断を成功させること以外は考えない。-ナポレオン

Rock And Roll All Nite

中央銀行は、デイトレーダーのように政策をコロコロ変えることはない。経済データを見て、利上げだ、利下げだと騒いでいるのはマーケットであって、FRBの政策方針はずっと変わっていないのだ。

今年の6月末に開催された、金融シンポジウム「ECB(欧州中央銀行)フォーラム」の討論会でパウエルFRB議長は、7月と9月に連続利上げする考えを示していた。そして、その通りに6月の休止を挟んで7月に利上げした。

これで利上げは終わりとの見方になったが、今は逆になっている。もっとも、FRBの「データを重視する」という言葉に惑わされてマーケットが勝手に意見を変えているだけだ。FRBの答えは決まっているのだろう。パウエル議長が9月に利上げするというのだから、きっとそうするのだ。

日銀は、他の中央銀行とは比較にならないほどひとつの政策を長期間続けている。しかし、日銀が低金利を維持したまま円安を防止することは不可能だ。つまり円安は中央銀行の政策の違いを精確に反映したファンダメンタルズ的な動きである。

「円安は好ましくない」と本当に考えているなら、今ならまだ止めることはできる。しかしそうしないのは、本当は円安を歓迎しているか、あるいはできない事情があるのだろう。

日銀は、2013年4月に「量的・質的金融緩和」政策を導入して以来、10年以上も異次元緩和を続けている。しかしその効果のほぼすべては金融部門が吸収し、実体経済の支援にはなっていない。日銀のマイナス金利のせいでゾンビ企業(経営が破綻しているにもかかわらず、金融機関や政府機関の支援によって存続している会社)が生き延び、日本経済の活性化を妨げているとの批判も多い。

マイナス金利が長く続くほど、銀行の収益性と貸出活動の両方が「低下する」ことは、これまでの調査で明らかになっている。日銀はマイナス金利によって、銀行の貸出を増やし経済を活性化させようとしてきた。しかしマイナス金利下での貸出増加は最初の1年間だけで、その後2年間は貸出が減少し、当初の増加分を取り返す以上に減少するとう結果がでている。

今週の注目経済指標

注目テクニカルレベル

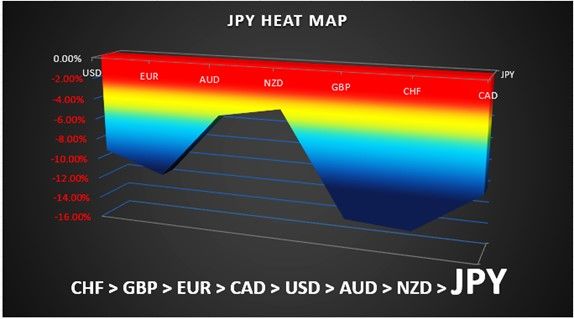

ヒートマップ分析(円ベース、ドルベース)

2023年の通貨の強さのランキングチャート。

現時点で一番強い通貨は「スイスフラン」。一番弱い通貨は「NZドル」。

円は、NZドルを除いて全ての主要通貨よりも弱い通貨となっています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。