リオープンで新幹線・観光事業が回復、JR4社に追い風

株主優待で人気のJR4社(JR東日本・JR東海・JR西日本・JR九州)は、コロナ禍で業績に大きなダメージを受けました。今、コロナからのリオープン(経済再開)が進む中、ようやく業績回復が鮮明になってきました。

私は、コロナ禍で業績が落ち込んでいたときも含めて、JR東日本(9020)は長期投資で買っていって良いという判断をレポートでお伝えしてきましたが、その確信を強めています。JR西日本(9021)・JR九州(9142)も、長期投資で買っていく価値があると判断しています。

ただ、JR東海(9022)については注意が必要と考えています。新幹線事業の比率が高いので、短期的には業績の回復力がJR4社の中で一番高いと考えられます。ただし、長期的には、リニア新幹線の工事が遅れているリスクが大きく、長期では投資していって良いか判断に迷います。後段で詳しく解説します。

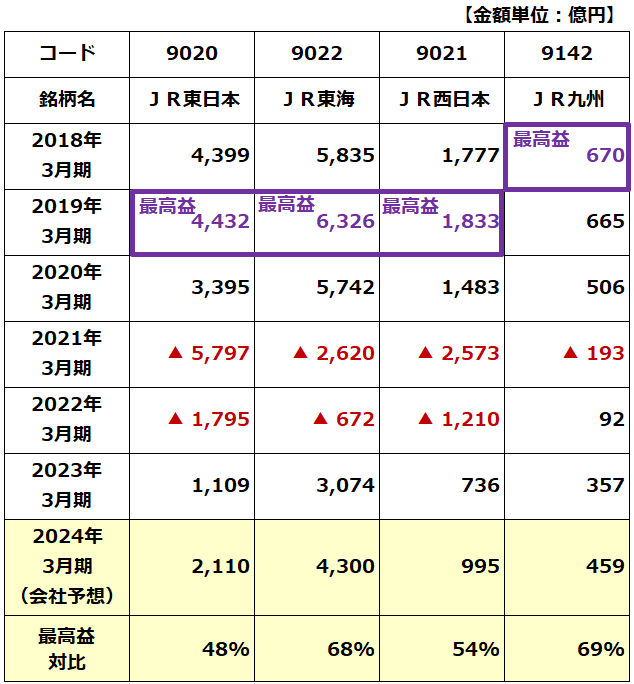

<JR4社の連結営業利益推移:2018年3月期~2024年3月期(会社予想)>

今、JR東日本に注目するのには、三つの理由があります。

【1】日本で観光ブームが復活、国内旅行者・外国人旅行者が同時に増えている

コロナ禍からのリオープン(経済再開)が進み、観光業・イベント産業が急速に盛り上がりつつあります。その恩恵で、JR各社の新幹線・観光列車・ホテル事業などの収益が急回復しています。

日本人による海外旅行の戻りはまだ鈍いですが、日本人による国内旅行が急速に増えています。また、外国人による日本旅行が急速に増えています。

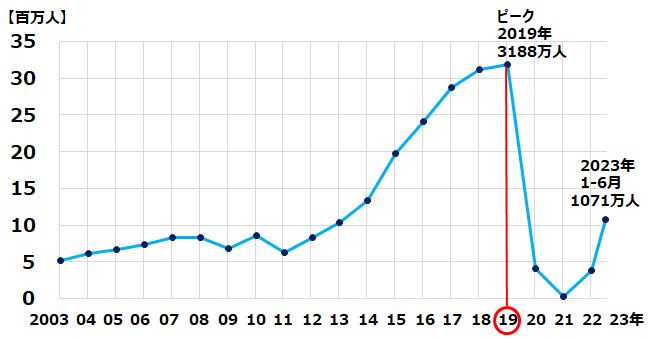

<訪日外国人数の推移:2003~2023年(6月まで)>

訪日外国人数は、2019年の3,188万人をピークに、コロナ禍によって3年間(2020年・2021年・2022年)大幅に落ち込みました。今年(2023年)に入って、やっと急回復し始めています。2023年1-6月の訪日外国人数は1,071万人で、前年同期比20倍、過去のピークであった2019年1-6月対比では64.4%まで回復しました。

訪日外国人数は、ここからさらに大きく上昇すると思われます。中国から日本への団体旅行が解禁されたからです。コロナ前、2019年のピークで、国別で訪日観光客数が最大だったのは中国ですが、これまで団体旅行が解禁されていなかったので、中国からの観光客の戻りは鈍いままでした。

年後半、中国からの団体観光客が戻ると、訪日外国人観光客の数は、一段と増えると予想されます。その恩恵を一番受けるのが、新幹線事業です。JR各社の新幹線利用率のさらなる回復が期待されます。

【2】新幹線が成長をけん引。不動産業・観光業・小売業など多角化でも稼ぐ。

コロナ前、新幹線の収益拡大が、成長をけん引してきました。また、後段で解説しますが、JR東日本は実質日本最強の不動産会社と私は見ています。不動産・観光・小売業など多角化で稼ぐ力を持つことが、投資魅力を高めています。

【3】株価の戻りが遅い

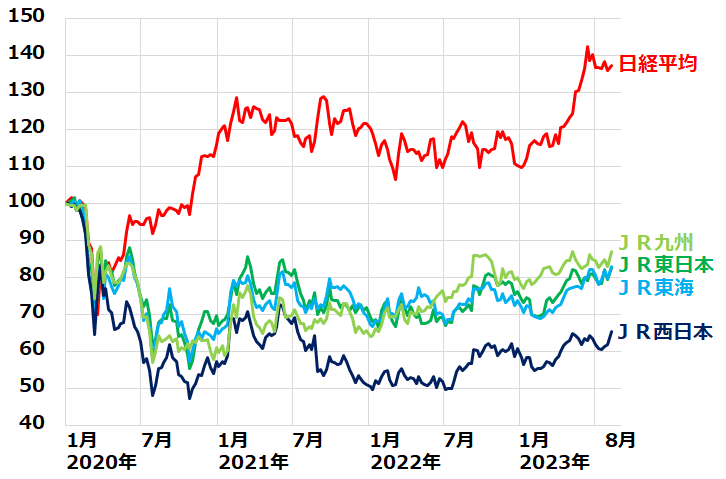

JR各社ともコロナからの回復が鮮明になりつつありますが、株価の戻りは以下の通り、鈍いままです。

<JR4社株価と日経平均の比較:2019年末~2023年8月15日>

株価の戻りが鈍いのは、利益の回復がまだ遅いことが原因とも言えます。JR各社の2024年3月期連結営業利益(会社予想)は、ピーク比で48%(JR東日本)・54%(JR西日本)・68%(JR東海)・69%(JR九州)と低いままです。

新幹線・観光ビジネスの回復は早いものの、在来線の利用回復が遅れている影響もあります。出社比率の回復で、都市部の利用は増えているものの、コロナで根付いた在宅勤務やリモート会議の影響で、通勤や出張の利用は、完全には元には戻らないと考えられます。

JR4社で一押しはJR東日本。ファンドマネージャー時代に大好きだった

私がファンドマネージャー時代に大好きだった銘柄に、JR東日本があります。今でも、好きです。

何が良いかというと、地味で面白みのない銘柄に見えて、実は、次々と新しいビジネスを開拓し、コロナショック前までは、安定的に最高益を更新していたパフォーマンスの良い銘柄であったことです。新幹線を核とする鉄道業はもちろん、観光・不動産・小売・金融ビジネス、それぞれに成長期待がありました。

ファンドマネージャー時代にJR東日本に単独取材に行き、経営戦略について1時間あまりディスカッションしたことがあります。そのとき、一番印象に残っているのは、先方の以下の言葉です。「1年2年では大きな変化のない会社ですが、10年ごとに大きく変化を遂げています」。その通りだと思いました。

実際、JR東日本は10年ごとに大きな変化を遂げ、2019年3月期までは、安定的に最高益を更新してきました。最高益更新のドライバーは、新幹線でした。人口の増えない日本で、鉄道業は成熟産業と見られていましたが、新幹線収入の拡大によって、JR各社は、安定的に最高益を更新してきました。

新幹線は、かつてビジネス客中心の乗り物でしたが、コロナ前には「国民の足」として、利用が拡大されてきました。そこに、外国人観光客の利用拡大が追い風となっていました。グリーン席の利用率増加も、収益拡大に寄与していました。

JR4社の中で、JR東日本に特に強みがあるのが、「多角化」です。東京を地盤に持つ強みに加え、不動産・小売・観光・金融など多角化事業で利益を伸ばしていく余地が大きいと考えています。

ちなみに、2023年3月末時点で、JR東日本は、賃貸不動産に1兆5,866億円もの含み益を有します。含み益の大きさで、三菱地所・住友不動産・三井不動産についで第4位です。コロナ禍を受け、都心の不動産需給は緩みつつありますが、それでも過去8年間の不動産ブームで膨らんだ含み益は大きく、JR東日本の投資価値を高める効果があります。

私は、JR東日本は事実上、日本最強の不動産会社だと思っています。日本の不動産価格は、JR駅前が一番高く、駅から遠ざかるにつれて安くなる傾向があります。JR東日本は、首都圏でもっとも価値の高いJR駅周辺に豊富な土地を有するので、不動産会社として圧倒的に優位です。

鉄道事業で使わなくなった土地を再開発して、オフィスビルの保有を増やしてきました。立地抜群で競争力が高く、土地取得コストがかからないので収益率も高くなります。リモートワークの広がりで都市部の不動産価値がやや低下しているものの、それでも都心一等地の不動産の価値が高い事実は変わらないと思います。

JR東日本は、規制緩和によって、駅ナカや線路上空が利用できるようになってきたメリットも受けています。駅ナカに展開する「ルミネ」など小売ビジネスは、高い競争力を有します。自前で小売業をやるのでなく、抜群の立地を有する小売スペースの管理者として、その時々で一番はやっている専門店を入店させていくので、ある意味、最強の小売業と言えます。

今、頓挫していますが、リゾート・観光業でも成長余地があると思います。コロナ収束後に、観光業の利益が増加トレンドに戻ると予想しています。

JR九州が2013年に導入した豪華寝台列車(クルーズトレイン)「ななつ星」の旅はコロナ前、常に大人気でした。従来の寝台列車とは異なり、動くホテルのような快適さが受けています。JR九州の成功を見て、JR西日本・東日本も豪華寝台列車の旅を導入しましたが、いずれも好評でした。

私の勝手な予想ですが、コロナ収束後、いずれJR各社が提携して豪華寝台列車を使って全国をめぐる長期旅行が売り出されると思っています。そうなれば、さらに高い人気を集め、4社の収益拡大に寄与すると考えています。

株主優待も魅力的なJR4社

機関投資家にはメリットがないので、ファンドマネージャー時代には注目したことがありませんでしたが、JR4社が実施している株主優待は、個人投資家には魅力があります。

JR4社は、運賃・料金の割引券などや、自社施設などの割引利用券などを、株主優待品として株主に贈呈しています。旅行好きの個人投資家に好評です。

コロナ禍で、国内・海外とも旅行が控えられている間は、株主優待の利用価値も低下していましたが、これから、また価値が戻ると思います。

JR東海への投資に慎重な理由

JR4社とも、中長期的な観光業の復興や、新幹線ビジネスの成長を見据えるならば、今から投資して長期保有するのも悪くないと思います。JR4社の中で、JR東日本の長期的な投資価値が一番高いと判断しています。

JR西日本やJR九州も、中長期的な日本の新幹線ビジネスと観光業の成長を考えるならば、投資していく価値はあると思います。

注意が必要なのは、JR東海です。事業に占める新幹線の比率が高いので、本来ならば、JR4社の中で一番投資価値が高くなるはずでした。ところが私は今、JR東海への投資には慎重になるべきと考えています。それはリニア中央新幹線の建設を進めていることが、リスクとして意識されるようになってきたからです。

【1】工事に予想以上の時間がかかる可能性が出てきたこと

大井川水資源への影響をめぐる議論から静岡県で工事差し止め請求が出ています。解決策を協議中ですが、解決策が見つかっていません。最終的になんらかの方法で解決されると考えられますが、それでも工事の遅れなどでJR東海には想定外のコスト負担が発生すると考えられます。

【2】東海道新幹線とリニア中央新幹線に競合リスクがあること

リニア中央新幹線は、品川~名古屋間が2027年に開業し、その後大阪まで延長する予定です。ただし、静岡での工事の遅れから、2027年の名古屋までの開業は難しくなっています。大阪までの開業はさらに遅れる見込みです。

大阪まで開業すれば、東京~大阪の航空需要を一部代替していくことが期待されます。ただし、東京~名古屋だけでは航空需要の代替はあまり期待できません。名古屋までしか開業していない間は、リニア中央新幹線と東海道新幹線が顧客を食い合うリスクがあると考えられます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。