祝日を控えて4営業日だった先週の国内株式市場ですが、週末10日(木)の日経平均は3万2,473円で取引を終えました。前週末終値(3万2,192円)からは約281円高の上昇です。

週足ベースの値動きについては、前回のレポートでも触れましたが、日経平均が3万3,000円台に乗せた6月16日週からは上昇と下落が交互に繰り返されており、先週もこの傾向が継続された格好です。

先週の日経平均は方向感に欠ける展開

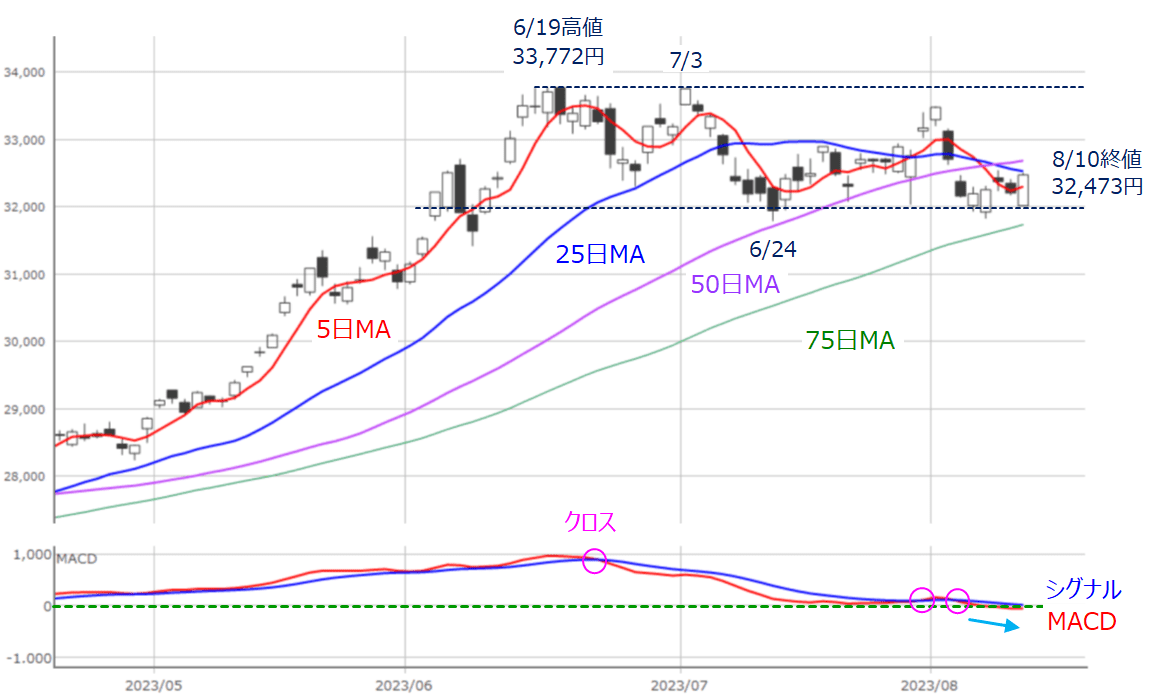

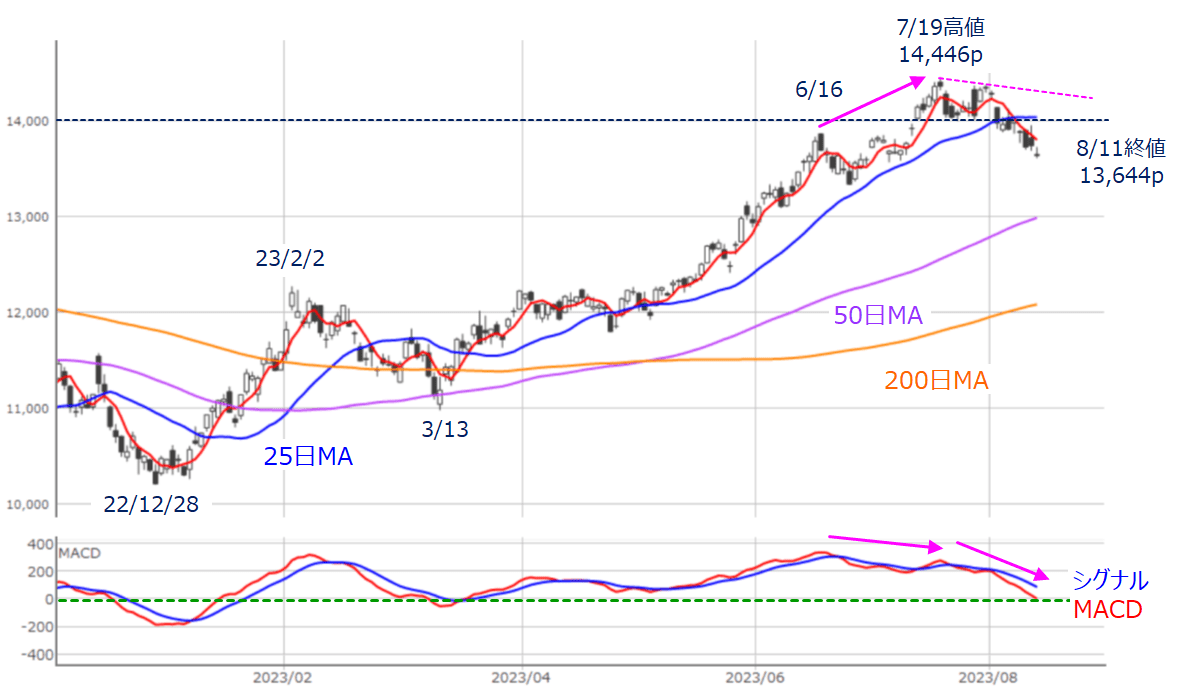

図1 日経平均(日足)とMACD(2023年8月10日取引終了時点)

まずは、いつものように先週の日経平均の値動きから確認していきます。

あらためて先週の日経平均の値動きを振り返ると、上の図1を見ても分かるように、上値は25日移動平均線、下値は3万2,000円水準に挟まれた狭い領域で推移しており、方向感に欠ける展開となりました。結果的に株価水準を維持しつつ、時間調整を進めたようにも見えます。

目先については、日経平均が25日移動平均線を上抜けできるのかが注目されますが、下段のMACDが「0円」ラインを微妙に下抜けているのが気掛かりな点です。そのため、今週の株価が下げる場面を見せた際には、引き続き3万2,000円水準をサポートにできるかも焦点になります。

また、時間調整という視点では、冒頭でも触れたように、日経平均は1カ月以上も3万2,000円水準を下値にしたレンジ相場が続いており、「そろそろ」株価が動き出しそうなムードが醸成されつつあります。

「次の展開」で注意すべき点は?

このように、足元の相場は「次の展開」に備えている状況と言えそうですが、このことは別のチャートからも感じ取れます。

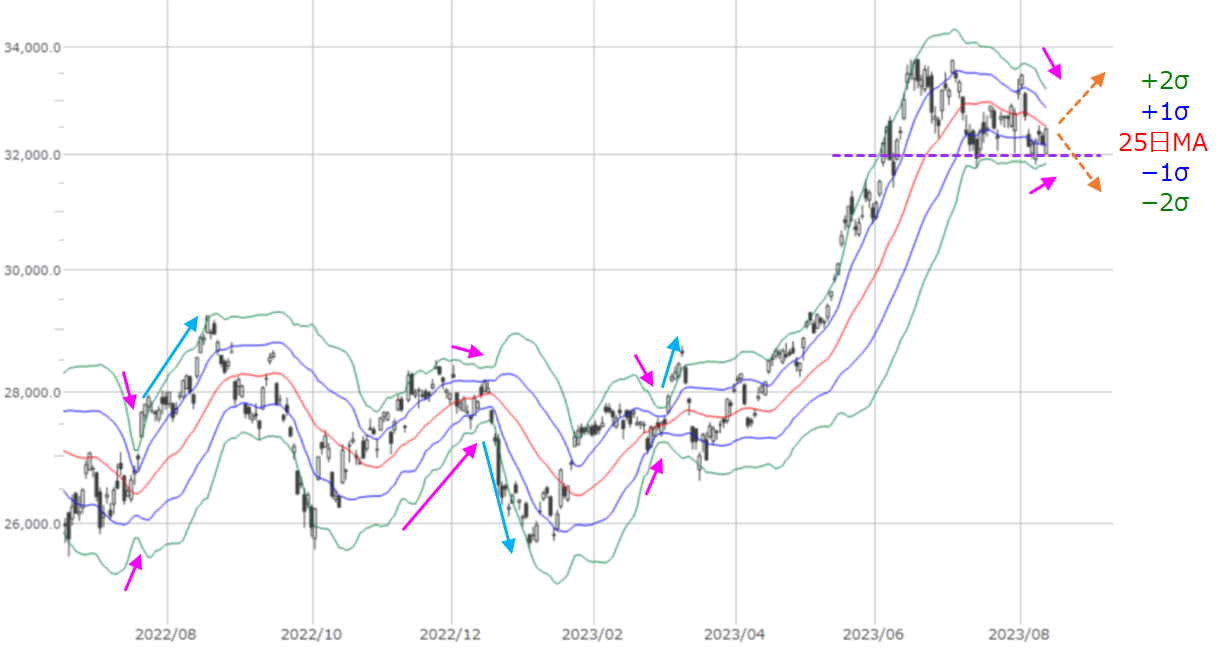

図2 日経平均(日足)のボリンジャーバンド(2023年8月10日取引終了時点)

上の図2は、日経平均(日足)のボリンジャーバンドですが、足元の状況を見ると、上下のバンドの幅が狭まりつつあります。

こうしたバンドの幅が縮小する形状は「スクイーズ」と呼ばれ、方向感の出ないもみ合いが続き、相場のエネルギーが蓄積されている状況に出現します。つまり、スクイーズはその後にトレンドが発生する予兆とされています。実際に、図2のチャートを過去に遡って見ても、スクイーズの出現後に相場が動き出している場面がいくつか見られます。

もちろん、今週も株価がもみ合って、スクイーズの形状をより強めていく展開も想定されますが、次の展開が近づきつつあることは意識しておいた方が良さそうです。

とりわけ、下方向に動いてしまった場合、先ほどの図1で見てきた足元で下値のサポートとなっている3万2,000円の株価水準が、図2では天井圏における「ネックライン」としても意識されていることもあり、下げ幅が大きくなる可能性には注意が必要です。

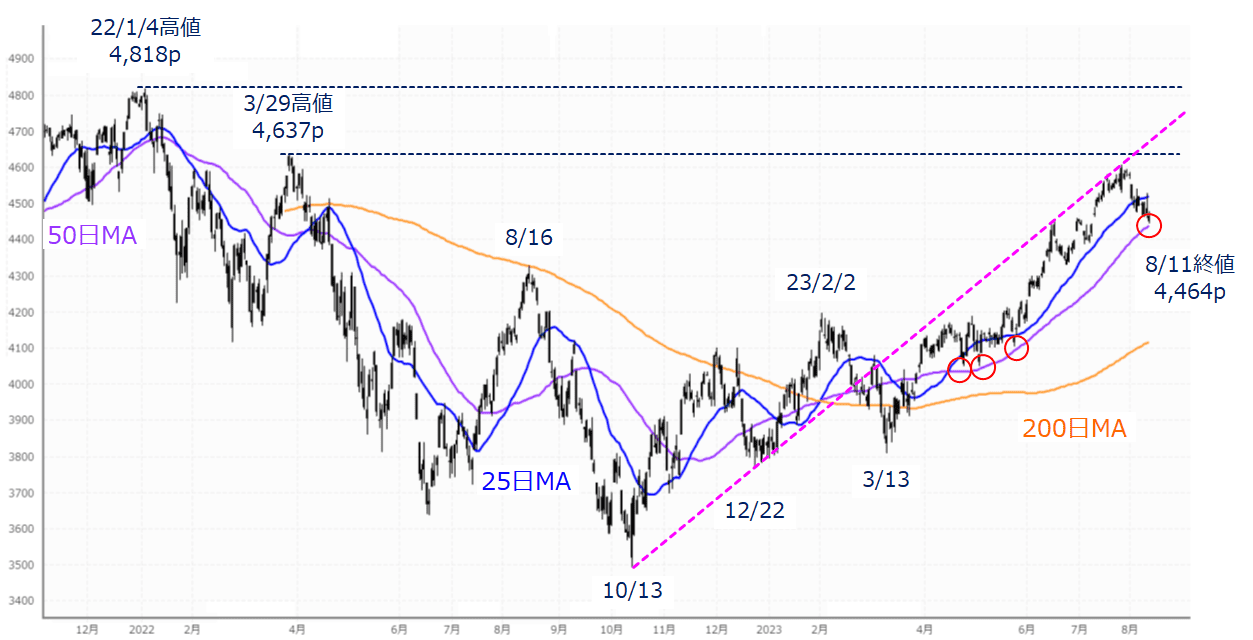

反対に、上方向に動き出した場合には、直近高値を結んだ「上値ライン」を上抜けたところが、買いを仕掛ける目安のポイントになります(下の図3)。

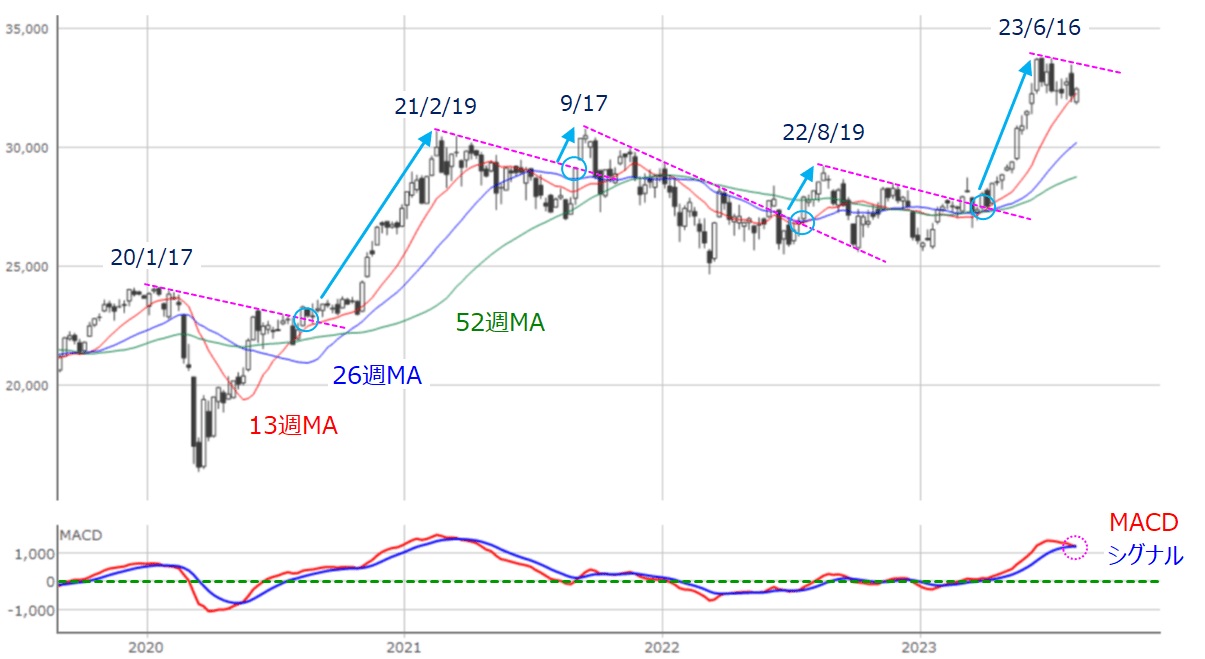

図3 日経平均(週足)とMACD(2023年8月10日取引終了時点)

今週の注目イベントは?

続いて、今週のスケジュールについてもチェックしていきます。

週あたまの14日(月)で国内企業の決算発表が一巡するタイミングでもあり、相場の視点は企業業績から景況感や金利動向へと移っていくことが予想される中、国内では4-6月期のGDPや、7月訪日外国人客数、7月消費者物価指数などが予定されています。また、中国の日本への団体旅行が解禁されると報じられたこともあり、インバウンド関連銘柄の動きが注目されそうです。

一方、米国市場では、7月小売売上高や、7月開催分のFOMC議事録、ウォルマートやホーム・デポ、ターゲットなどの米小売関連企業の決算発表が予定されており、相場を動かす材料として注目されそうです。

とはいえ、来週24日~26日に開催されるジャクソンホール会議(カンザスシティ連銀主催の経済シンポジウム)でのパウエルFRB議長の講演が控えていることもあり、相場の方向感を積極的に探る展開にはなりにくいことも想定しておく必要があります。

さらに、目先については、景気減速が懸念されている中国の動向も株式市場に影響を与えるかもしれません。

業績悪化見通しや社債の利払いデフォルト観測が報じられた中国不動産大手の碧桂園(カントリー・ガーデン)をきっかけとする、中国不動産業の悪化懸念をはじめ、中国のデフレ警戒、自然災害の影響、米中対立の拡大など、気が付けば中国の不安材料が多くくすぶっています。もっとも、不安材料の多さが、経済対策期待につながることも考えられますが、要警戒と言えます。

先週の米国株市場の値動きは?

そこで、先週の米国株市場の様子についても確認します。

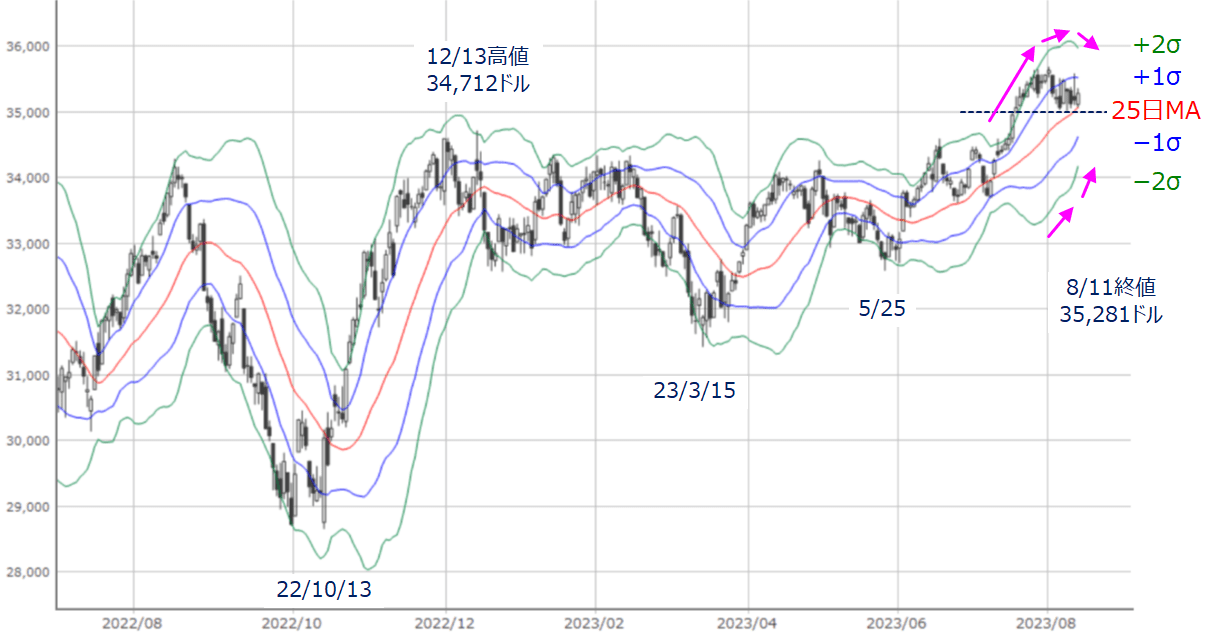

図4 米NYダウ(日足)のボリンジャーバンド(2023年8月11日取引終了時点)

上の図4は米NYダウ(日足)のボリンジャーバンドです。

直近の米NYダウは、前週に上昇トレンドを示す「バンド・ウォーク」が解消されるも、先週は3万5,000ドルの節目で持ちこたえる展開となりました。引き続き、3万5,000ドルの維持が注目されます。

図5 米S&P500(日足)の動き(2023年8月11日取引終了時点)

先週のS&P500は、これまでのレポートでも注目していた、トレンドラインを下放れする展開となり、50日移動平均線が迫っています。4月以降のS&P500はこの50日移動平均線がサポートとなっているだけに、株価の下げ止まりと反発が焦点になります。

図6 米NASDAQ(日足)の動き(2023年8月11日取引終了時点)

米NASDAQはS&P500やNYダウよりも調整含みとなっている印象です。節目の1万4,000pを下放れしたほか、先週末の株価(1万3,644p)は、6月16日の戻り高値を下回っています。さらに、下段のMACDも下向きを強め、「0p」ラインを下抜けしそうなところまで下降しています。

今後の米株市場は楽観シナリオと割高感との綱引き

先週の値動きを見る限りでは、足元の米国株は調整含みの推移となりましたが、市場のムードは悪化したわけではなさそうです。その背景にあるのは、米国景気の「ソフトランディング」見通しです。

確かに、一部の米国の経済指標や企業決算からは、景気悪化のサインも出ていますが、「ローリング・リセッション」という言葉があるように、業種や分野ごとに景気悪化が訪れるタイミングに時間差が生じることで、全体的な米景気は堅調さを保つといった見方が強いほか、米リッチモンド連銀からは、「今後もインフレ抑制と失業率の低位安定を両立できる可能性」があり、過去の金融引き締め時と比較して「今回は違う」状況であるという見解を示すなど、今のところは楽観シナリオが優勢です。

ただし、今後の米国株が再び上昇基調になったとしても、しばらくは上値が重たくなるかもしれません。

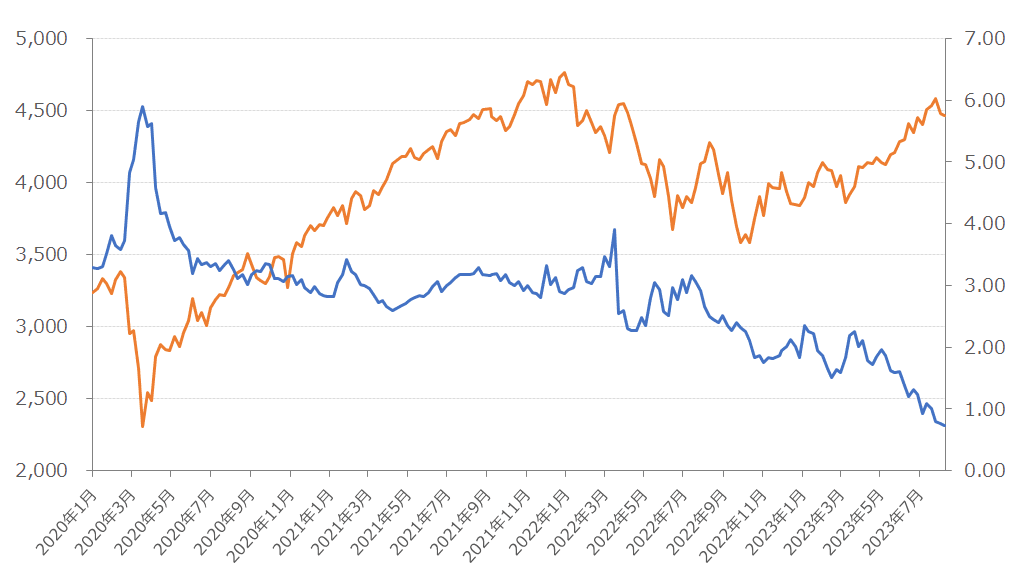

図7 米S&P500のイールドスプレッド(益回り-10年債利回り)の推移

上の図7は、米S&P500のイールドスプレッド(左目盛)とS&P500(右目盛)の推移を示したものです。

イールドスプレッドとは、「株式の益回りから債券の利回りを引いたもの」です。益回りとは、1株当たり利益÷株価×100で計算し、株式のリターンを債券の利回りと比較して、「どちらが魅力的か?」を測る指標です。

イールドスプレッドが高ければ、債券の利回りよりも株式の益回りの方が大きく、株式に魅力があり、逆に低いと債券の方に魅力があることを意味します。

再び図7を見ると、米国の利上げや金利上昇圧力などを受けて米10年債利回りが上昇し、また、株価上昇による分母の拡大などによって、イールドスプレッドの低下傾向が続いています。

セオリー通りであれば、イールドスプレッドの低下は株式の魅力低下でもあるため、株価は上がりにくくなるのですが、足元はイールドスプレッドの低下に反して株価が上がってきたことが分かります。つまり、足元の株価は債券の利回りと比べると、かなり割高な水準にあると言えます。

そのため、今後の米国株は景気のソフトランディングの前提が崩れない限り、中長期的に上昇していくと思われますが、イールドスプレッドの状況からは株価の割高感が修正されておらず、調整がまだ足りていない面があります。

目先で株価が大きく上昇する場面が訪れた際に、もし調整が足りないのであれば、その後の株価の下落が大きくなってしまう可能性があるため、ちょっとキケンな株価上昇になるかもしれず、相場的にはもうしばらく時間調整を続けるぐらいの方が良いのかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。