※この記事は2019年6月12日に掲載されたものです。

3年で利息2,000万円をゲット!【逆算型富裕層】の投資術

今回は、自分が想定できる日経平均株価の下限を最初に決め、そこから条件を逆算して仕組債を作って運用している「I本I史氏」の投資法をご紹介します。向こう5年の日経平均株価予測を水準とし、元本リスクのトリガー(ノックイン水準)とする株価連動債で利益を得たI氏の、「逆算型」投資術とは?

自分が取れるリスクをまず決め、そこから逆算

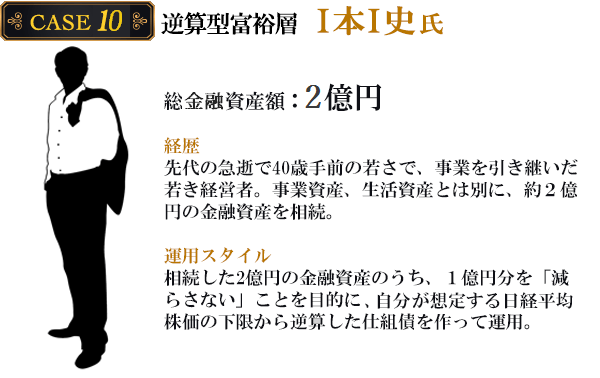

先代の急逝に伴い引き継いださまざまな資産のうち、金融資産の2億円を、将来の万一に備えた余剰資金として保有していたI氏。うち1億円は、取引銀行との付き合いで投資信託を保有していましたが、残り1億円については、「当面使う予定がない資金なので、ある程度長い期間固定しても構わない。損失が出ることはもちろん極力避けたいが、為替リスクのない円建ての仕組債で運用したい」という相談を受けました。

続けてI氏は「日経平均株価が向こう5年間ほどの期間中にある一定水準以下になることはないだろうと考えている。逆にその水準以下に下落することがあれば、損失は受け入れるしそのリスクは取れる。だから、その水準を元本リスクのトリガー(*ノックイン水準)とする株価連動債を作ってほしい」と要望していました。

I氏が考える先行きの下限とは、「今の(当時:2015年初頭)日経平均採用銘柄の一株利益は約1,100円で、日経平均株価は1万7,500円。PERでは16倍。今後、PERが10倍になる水準まで株価が下がることは想像しにくい。すると1,100円×10倍で日経平均株価は1万1,000円。さらにここから30%減益となったとすれば一株利益770円の10倍で日経平均株価は7,700円」と先読み。これを元本リスクのトリガー(ノックイン水準)にして、自分が想定できる日経平均株価の下限を最初に決め、そこから条件を逆算して、株価指数連動型の仕組債を作ってほしいという依頼をしたのです。

*ノックイン水準とは

指定された価格に到達した時点で、売却や購入など、あらかじめ指定された事項が執行されるようになっている商品の、設定価格のこと。

設定水準は日経平均株価7,700円

一般的に、ノックイン水準は70%から60%あたりの水準で設定することが多いです。当然ノックイン水準が低ければ低いほど元本リスクの可能性は低くなるので投資商品としての期待リターンも低くなります。そこで提案したのが、以下のような仕組債です。

商品名:複数指数参照型変動利付指数連動債

発行体: Barclays Bank PLC

償還期限:5年

参照指数:日経平均株価・S&P500・ユーロストックス50

利払い日:年4回

クーポン:6.35% Or 0.1%(デジタル判定型)

クーポン判定価格:各当初価格の80%

ノックイン判定価格:各当初価格の45%

早期償還判定価格:各当初価格の110%

一見、複雑に見える商品ですが、I氏のリクエストは「5年という長期間資金を固定してもいいので、リスクが顕在化してしまう水準を、自分の考えで導いた極力低い価格で設定してほしい」という一点につきます。

その水準が、2015年当時では日経平均株価7,700円でした。7,700円の水準にノックインリスクを設定した商品で仮に年率5%で運用できれば、自分にとっては十分な運用条件だ、という発想で、I氏は1億円をこの商品に投入。2015年後半以降は中国経済の雲行きが急速に怪しくなり、世界の金融情勢も大きく不安定化しましたが、長期的な景気動向に基づくI氏の想定の通り、大幅な景気後退に陥ることはありませんでした。

世界的な金融緩和と堅調な米国経済に牽引され、株価は上昇傾向へ。I氏が保有した仕組債は株価指数の上昇を受けて満期を待たずに早期償還しましたが、保有した約3年半で2,000万円もの利息収入になりました。

株価指数は市場全体の動きを表すため、長期的に見て企業業績の動きと対比させやすいのが特徴です。株価指数連動債はリスクに対してリターンのバランスが良い傾向にあり、富裕層の資産運用でこのような株価指数連動債はポピュラーなものになっています。

もちろん、過去に日経平均株価など株価指数も短期間で大きく下落した局面があるため、決して「安全」というわけではありません。しかし、I氏のように、株価水準の見通しに幅を持たせて想定できるため、「ここまでは下落する可能性は少ないだろう」という水準を自分の中で決めることができるのです。

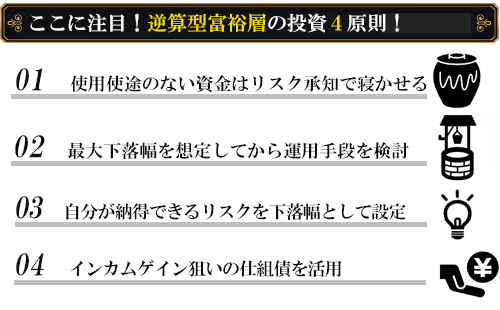

真似できる!富裕層投資戦略

I氏の投資の極意をまとめると、以下のようなものになります。

資産を保有するということは、何らかのリスクに向き合うことに他なりません。闇雲にリスクを恐れて何も手を打たない逃げの姿勢では、かえって資産をリスクにさらすことになります。I氏のように「考えられる最大リスクを数字で明確に算出し、それを前提として回避できる運用方法を逆算する」、というリスクとの向き合い方は、ぜひ真似したいものです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。