7月雇用統計の予想

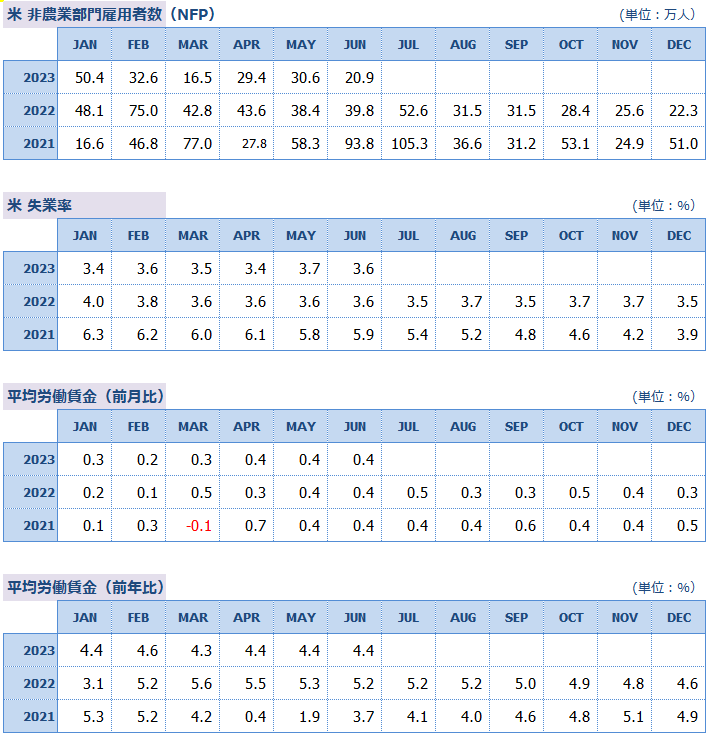

BLS(米労働省労働統計局)が8月4日に発表する7月の雇用統計では、NFP(非農業部門雇用者数)が前月よりやや少ない+20.0万人の予想となっています(6月+20.9万人)。今回の増加者数が20.0万人より少なければ、2021年1月以来のことであり、直近3カ月の平均である+27.0万人も下回ることになります。

失業率は、前月比横ばいの3.6%。平均労働賃金は前月より上昇率が鈍化して、前月比+0.3%、前年比+4.2%の予想となっています(6月+0.4%、+4.4%)。

間違いだらけのデータに頼るFRBの行く末

米雇用統計は、牛肉でいえば、A5ランクに相当するような最高級のデータです。なぜなら米雇用統計の結果は、FRB(米連邦準備制度理事会)の金融政策に重大な影響を与えるからです。

世界中の投資家が毎月第1金曜日の発表時間にはモニターの前でじっと待機しているのですが、最近は雇用統計の非農業部門雇用者数の事前予想が大きく外れることが多い。A5ランクの指標にC1ランクの予想が結構な割合で混じっているのです。

例えば、

1月のNFPは、予想+19.0万人に対し、結果+51.7万人(誤差+32.7万人)、

2月のNFPは、予想+20.0万人に対し、結果+31.1万人(誤差+11.1万人)、

4月のNFPは、予想+17.8万人に対し、結果+25.3万人(誤差+7.5万人)、

5月のNFPは、予想+19.0万人に対し、結果+33.9万人(誤差+14.9万人)、

など、平均して毎回約16.5万人もの差異が生じています。

これだけ大きな誤差が発生する原因としては、政府予算の縮小でデータ収集量が少なくなっていることや、新型コロナ後の経済の急激な構造変化で従来の季節調整が機能しなくなったことがあります。

米国の重要な経済指標の多くはアンケート調査に基づいています。一般に、家計調査の回答率が60%を下回るとそのデータの信頼性は低くなるといわれていますが、CPI(消費者物価指数)の回答率は55%、NFPはそれよりさらに低く40%程度しかありません。

それだけではなく、コロナ中から急速に増加している副業やスタートアップの小さい会社の雇用状況も調査から漏れています。全米の過半数以上の企業データを欠いていては、正確さを疑ってしまいます。

パウエルFRB議長は、今後の金融政策の見通しを問われて「経済データ次第」だと返しています。

FRBに限らず先進国の主要中央銀行が、これまでになく経済データに依存する時代に、そのデータの信頼性が著しく低下していることを認識しないまま政策を決定することは、経済が直感や先入観によって誤った方向に誘導される可能性が高いということであり非常に危険なことです。

シーズン・イン・ザ・雇用統計

人々の経済活動は1年の季節単位で規則性を持つことが多いのです。例えば、クリスマスシーズンの12月は経済活動が活発になりますが、1月はその反動で低調になります。これまで何十年も続いてきた経済パターンです。

ところが、新型コロナ禍によって人々の行動様式が劇的に変化したことで、これまでのパターンが全く役に立たなくなってしまったのです。例えば観光は、季節よりもクーポンの期限に合わせて行く人が増えたことで、真夏でも温泉地が混んだり、真冬でもビーチホテルが一杯になったりします。

1月の雇用者は+51.7万人を記録しました。これは過去10年間の同月の平均である+23.5万人と比べても、モンスター級の雇用増です。経済活動が低下するこの時期としては考えられないほどの大幅な増加でした。

しかし、これは季節調整が機能しなかったことが原因であって、雇用市場全体における総数が増加しているわけではないのです。重要なことは、今年前半の雇用者の大幅な増加は、後半までに同規模の大きな減少で埋め合わされる公算が大きいということです。

非農業部門雇用者数はこれまで、予想よりも結果の方が多い「アップサイド・サプライズ」が続いてきました。しかし、6月の雇用統計では、この1年間で初めて結果が予想より少ない「ダウンサイド・サプライズ」となりました(予想+22.9万人、結果+20.9万人)。

これが雇用市場のトレンド転換の始まりなのかはまだわかりませんが、今後発表されるデータはより注意深くフォローする必要があります。

最初に書いたように、雇用統計は、FRBの金融政策の方向に重大な影響を与えます。季節調整の混乱したデータのせいで、FRBが必要以上に利上げを行ってしまったとすれば、下半期から来年上半期にかけては「大幅利下げ」という形で再調整されるリスクがあるということです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。