今後の市場は広い取引レンジ内で推移!?

7月16日のブルームバーグの記事『S&P500は中間地帯、急上昇も急低下もせず-ヘッジファンド運用者』によると、当たり屋といわれるヘッジファンド「ペコニック・パートナーズ」のビル・ハーニッシュは、昨年の弱気相場でのショートや潮目が変わったタイミングでのロングで大きく稼いだが、今後の市場は「広い取引レンジ内で推移」と予想しているらしい。

1968年に金融業界に入ったハーニッシュはインタビューで「われわれは中間地帯に入った。相場は急上昇も急低下もしていない」と述べた。

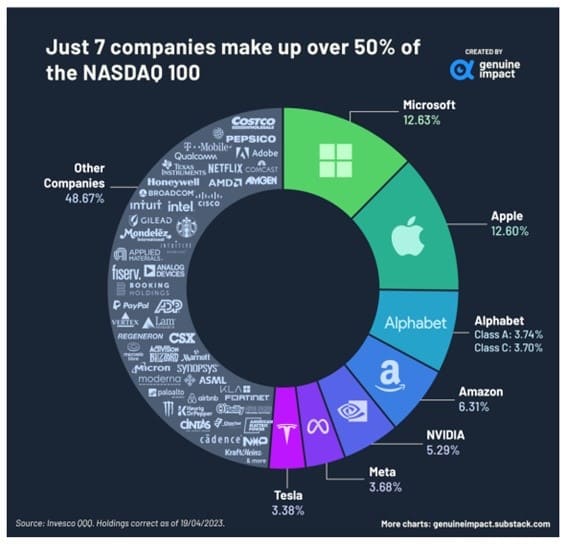

2023年4月19日のナスダック100指数に占める全100社の構成比

出所:ヴィジュアル・キャピタリスト

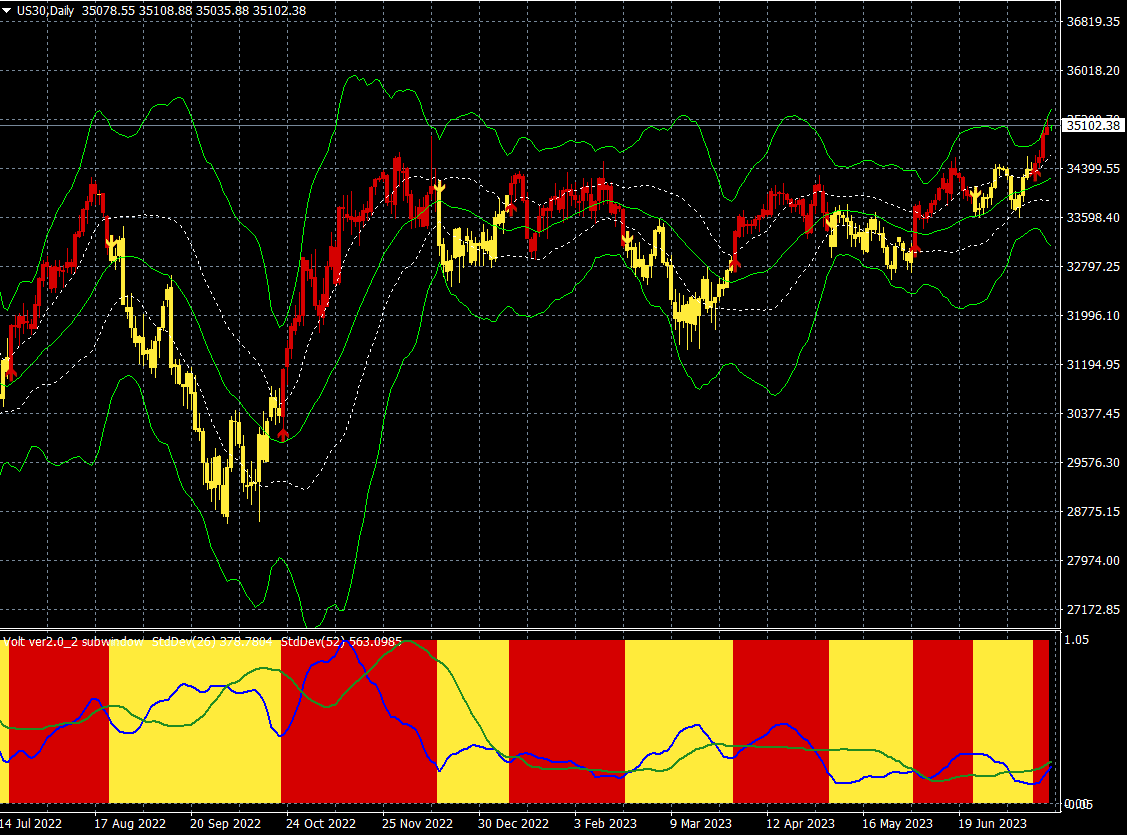

NYダウCFD(日足)

出所:楽天MT4・石原順インディケーター

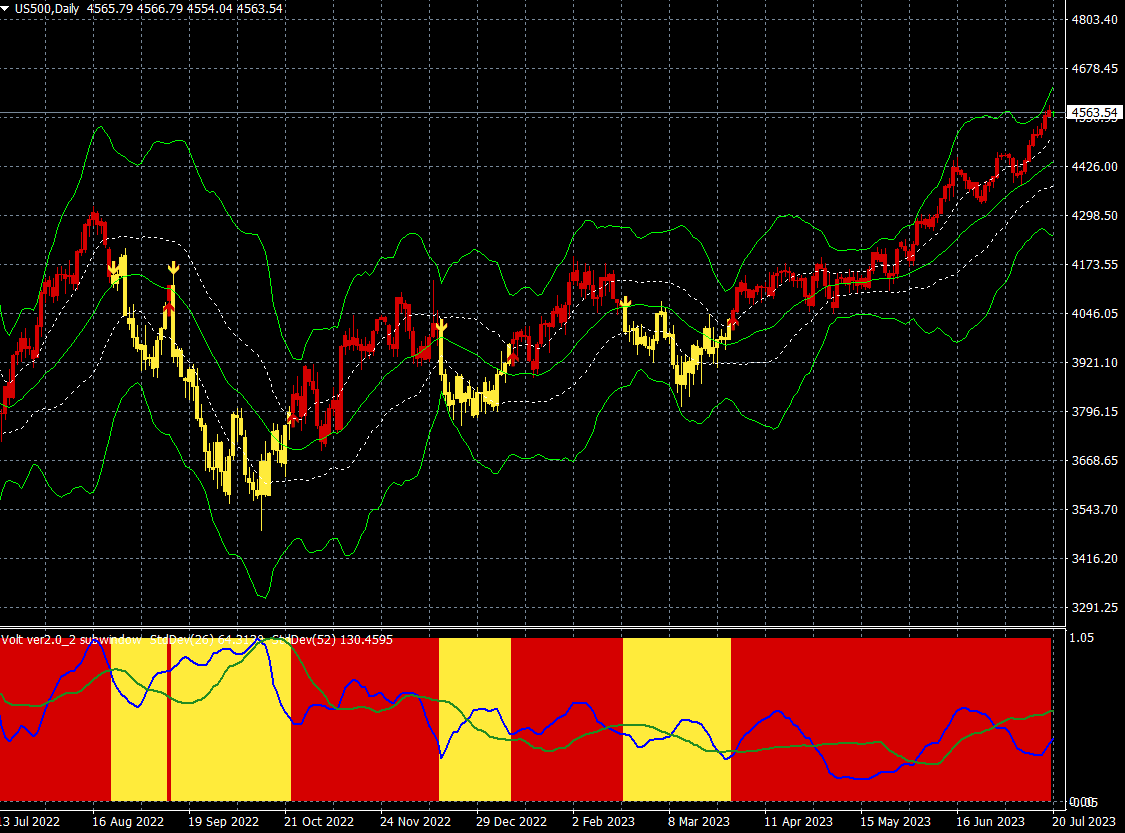

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

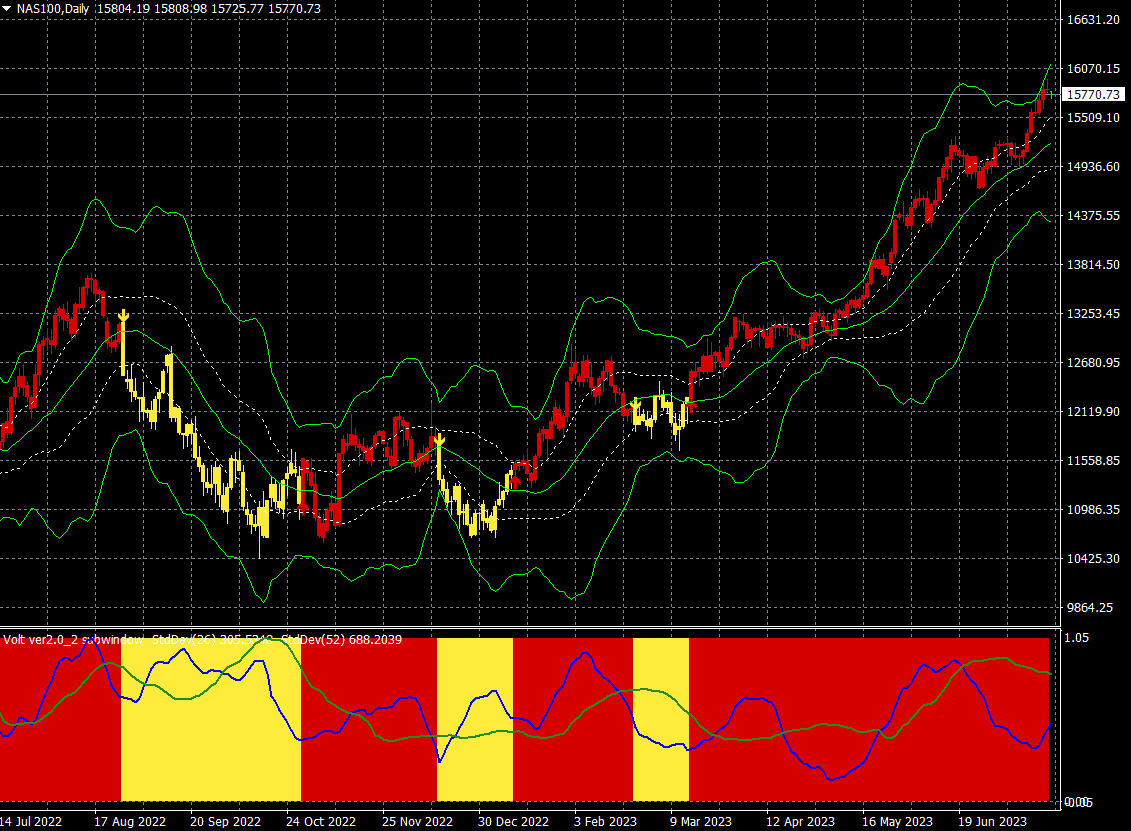

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

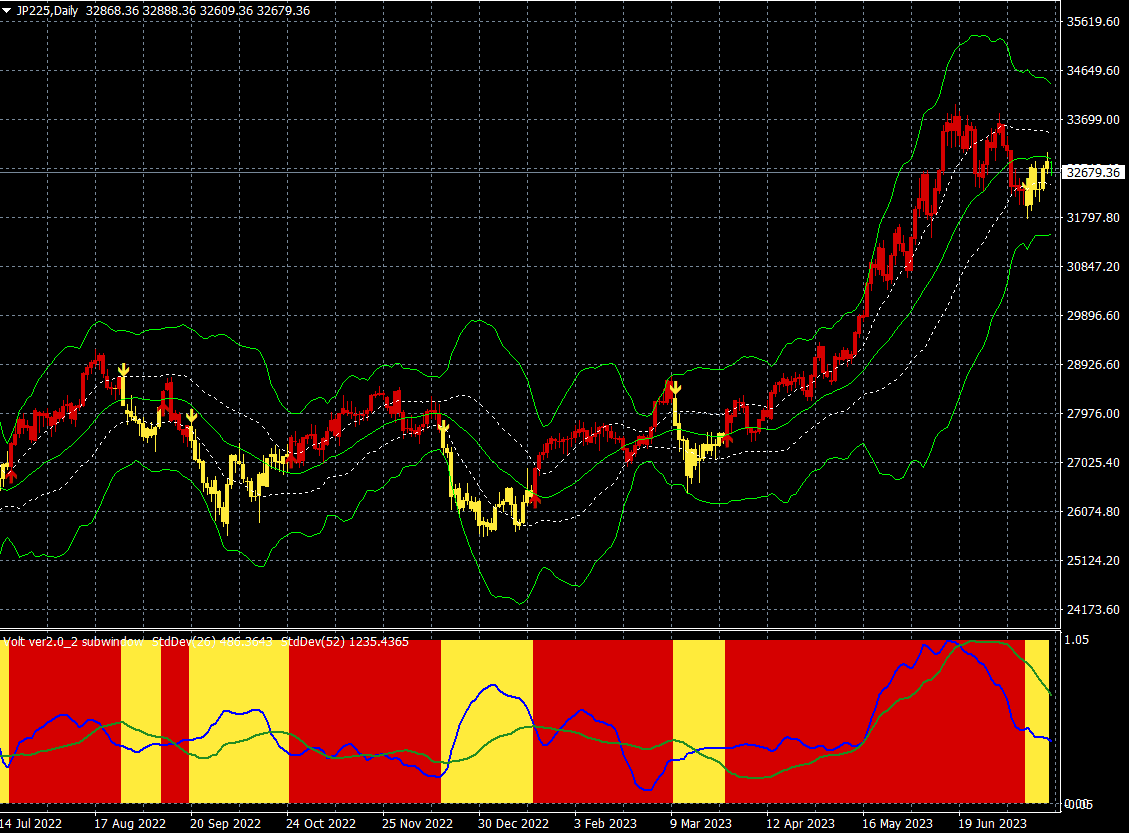

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター

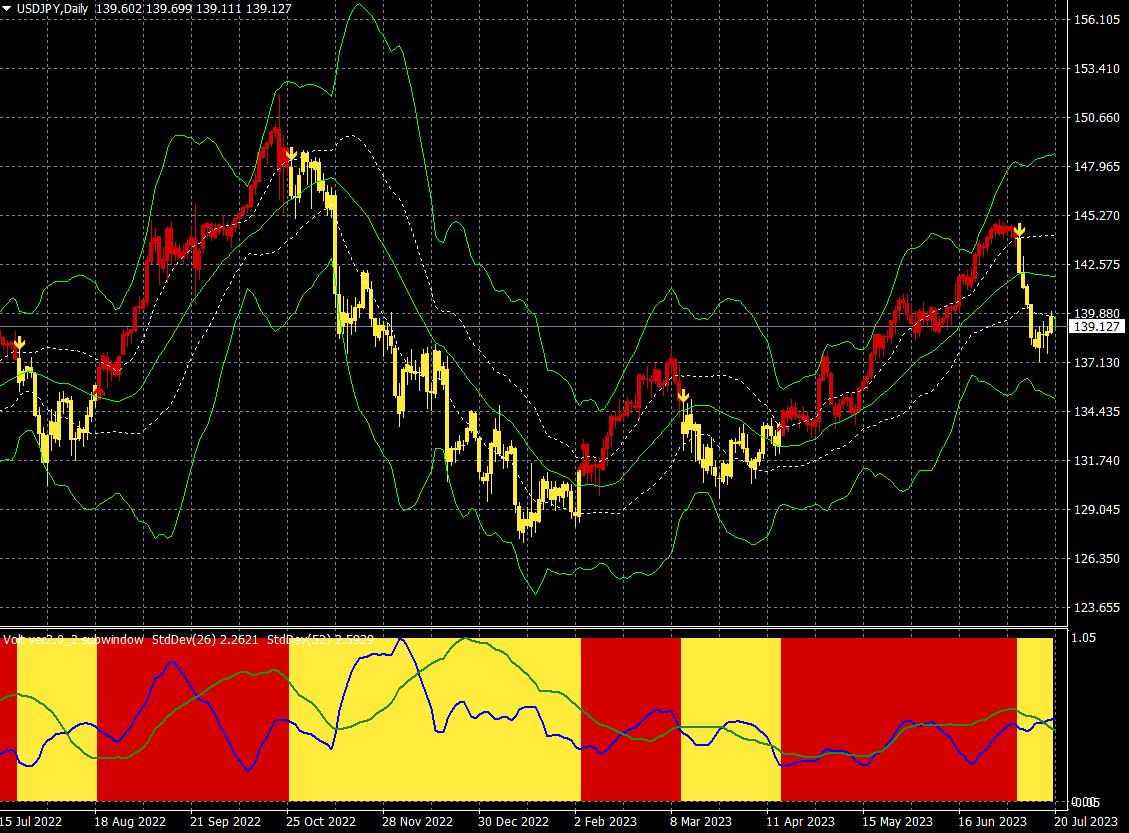

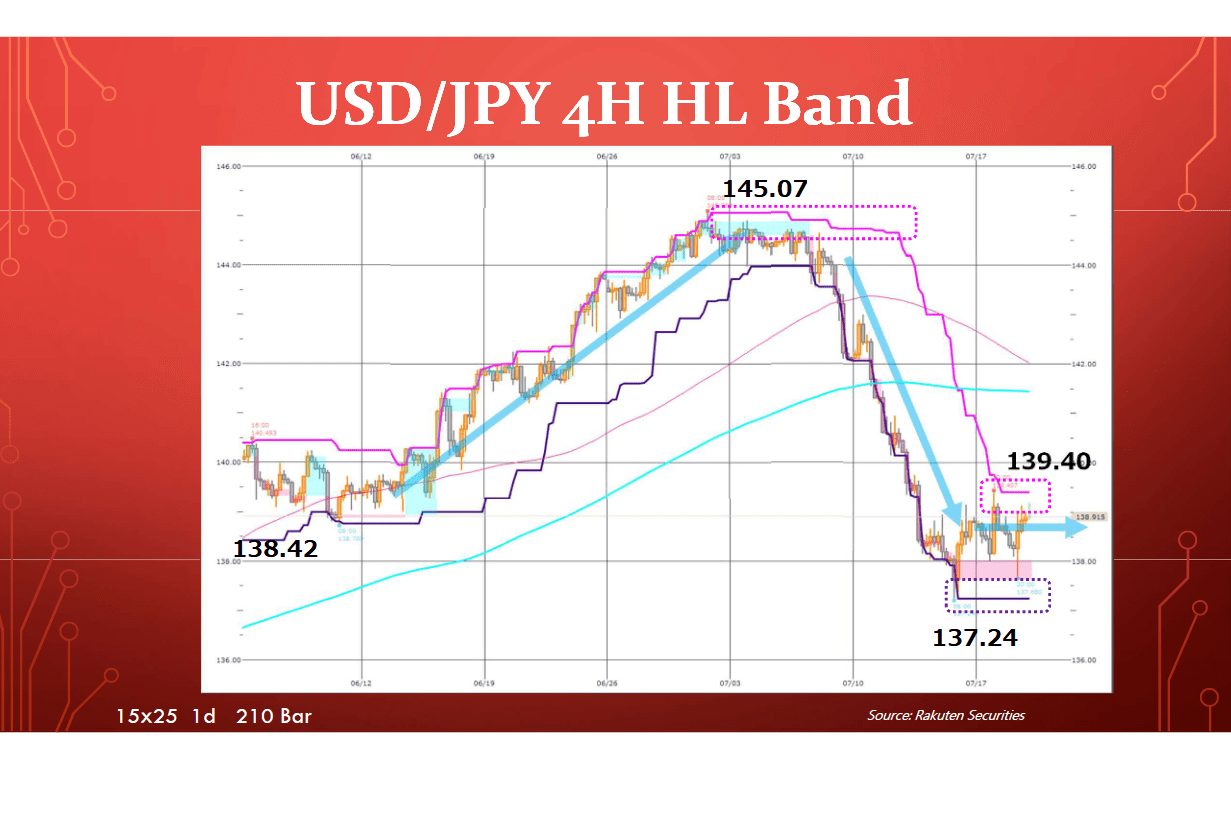

ドル/円(日足)

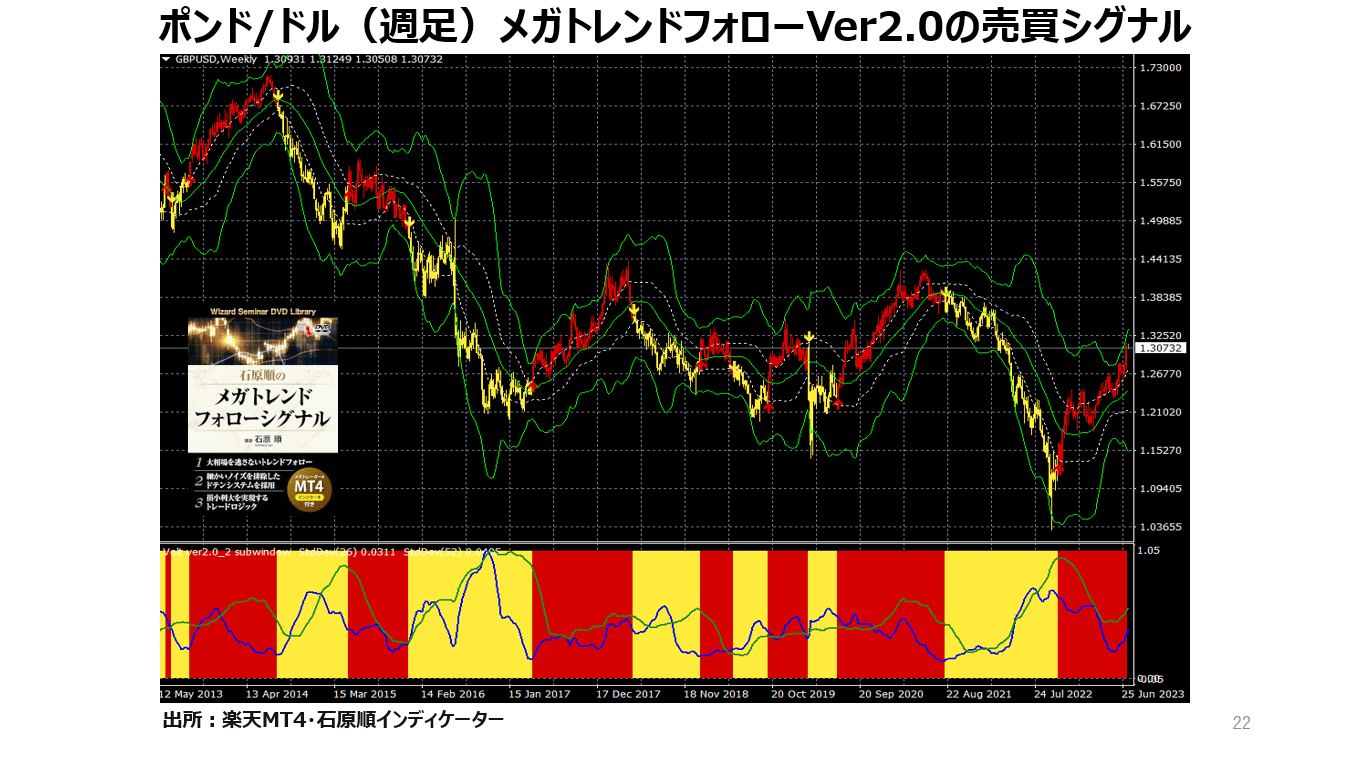

メガトレンドフォローVer2.0の売買シグナル(赤:買いトレンド・黄:売りトレンド)

出所:楽天MT4・石原順インディケーター

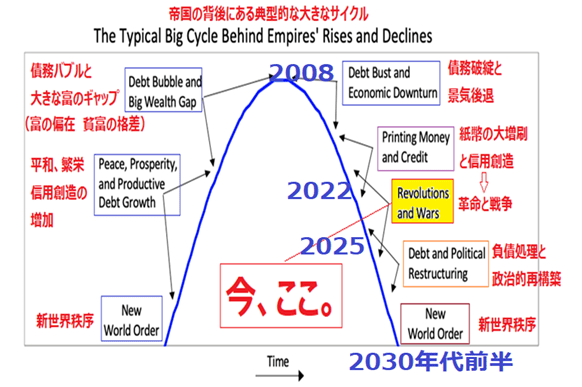

ここでは多くを述べないが、今後の相場の行方や日本銀行の金融政策は、来年の米大統領選挙と密接に絡んでくる。大きな危機の到来は来年の米大統領選挙後になるのではないだろうか? 2024年以降は、世界金融危機(リーマンショック)後の国家管理相場の「後始末」の時期が到来しそうだ。

レイ・ダリオの「帝国のビッグサイクル」

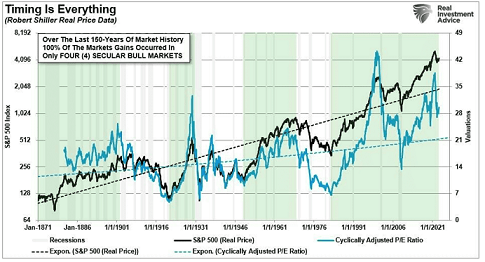

株式投資はタイミングが全て、市場サイクルの後半でもうけるのは難しい?

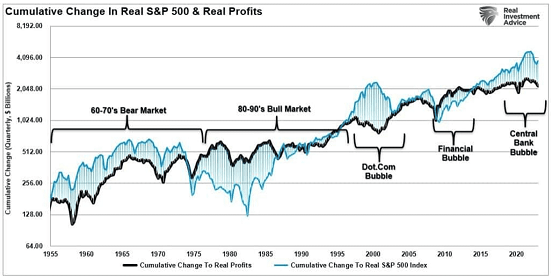

市場のバリュエーションは歴史的な基準から見れば依然として高い水準にある。1990年以降、世界金融危機時の数年間を除き、株式市場と根本的な収益との乖離(かいり)が常に起きている。利益率が平均回帰しないことは懸念材料である。

ヴィジュアル・キャピタリストの記事「Market Cycles And Why The Bull Isn't Dead(市場サイクルとなぜ「強気」派が滅びないのか)」から一部を抜粋してご紹介していこう。

S&P500(黒)と企業利益(青)の推移

平均回帰が見られないのは、主に、世界的規模で金融刺激策によってもたらされた過剰流動性がある。市場が下落を経験すると必ずつぶやかれる合言葉は「FRB(米連邦準備制度理事会)のピボット」だ。

このFRBに対する奇妙な「信頼」は、心理的なサイクルが終了しないよう、過去10年間にわたってFRBが慎重に培ってきたものだ。FRBは金融シナリオのコントロールを失えば、経済が大混乱に陥ることを認識している。

マーケット・サイクルの重要性については何度も語られている。投資において、長期的な成功を果たしたのかそうでなかったのかを分けたのは、いつ歩み始めたかということに尽きる。例えば、ウォーレン・バフェットは1942年に投資をスタートし、1964年にバークシャーハサウェイを買収した。

ポール・チューダー・ジョーンズは1980年にヘッジファンドを立ち上げた。ピーター・リンチは1977年からフィデリティ・マゼラン・ファンドを運用している。これら偉大な投資家たちの成功は、低いバリュエーションと高いフォワード・リターンを伴う強気サイクルの始まりを捉えたことによる。

相場はタイミングが全て(S&P500:黒 P/Eレシオ:青)

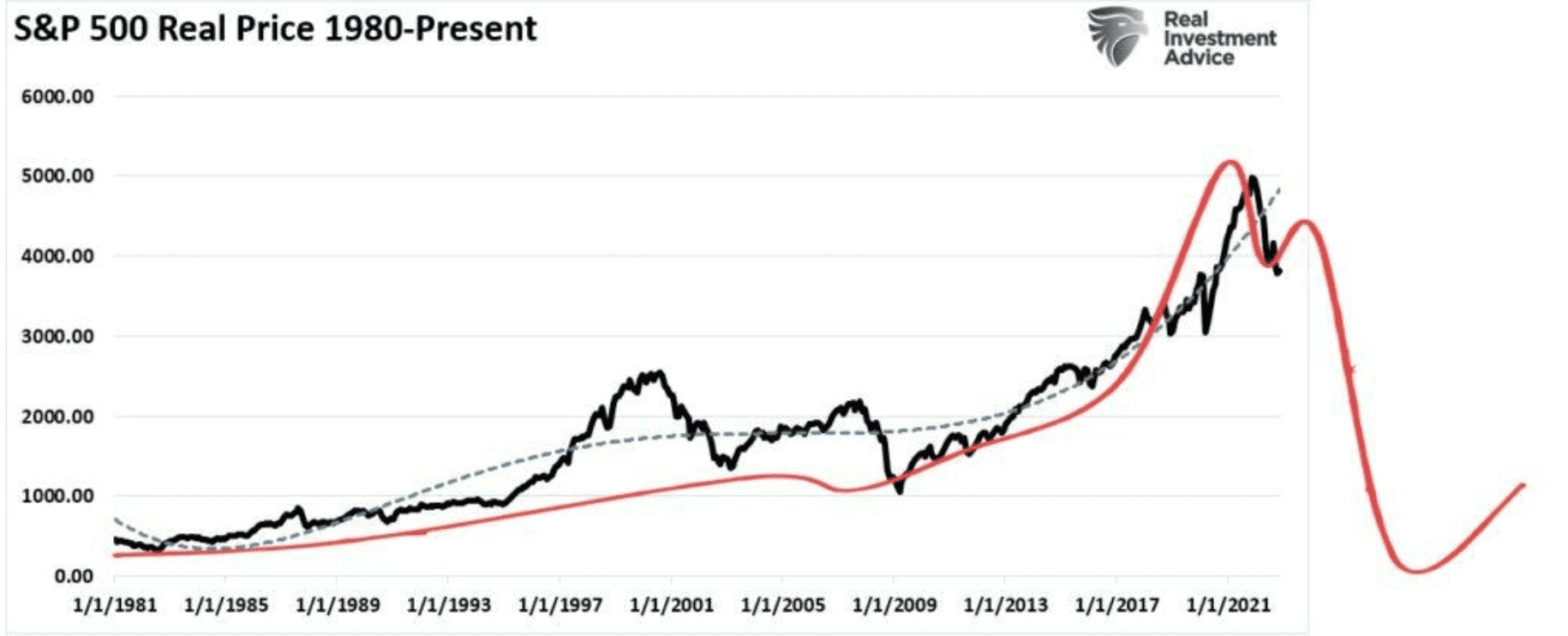

一方、サイコロジカル・サイクルを組み合わせた長期市場サイクルから見れば、1980年に始まった強気相場はまだ完了していないことになる。

2008年から2009年にかけて、バリュエーションはごく短期的に長期トレンドを下回ったものの、長期トレンドを大きく上回っている。ブルマーケット・サイクルの初期に見られたようなファンダメンタルズと心理的な下支えを形成するのに十分な低水準や長期の水準には戻っていない。

最初の強気のマーケット・サイクルは1871年から1934年までの63年間続いた。このサイクルは1929年の暴落と大恐慌の始まりで終わりを告げた。

S&P実質価格(黒)とサイコロジカル・サイクル(赤)1871~1934年

第2の強気マーケット・サイクルは1935年から1980年まで45年間続いた。このサイクルは、「ニフティ・フィフティ」銘柄の終焉(しゅうえん)によって幕を閉じた。1929年の暴落ほど経済全体に壊滅的な打撃を与えたわけではなかったが、市場に参加する人々の投資心理は大きく損なわれた。

S&P実質価格(黒)とサイコロジカル・サイクル(赤)1935~1980年

3回目の(現在の)市場サイクルは42年しか経過していない。バリュエーションがまだ高いことを考えると、現在の市場サイクルは完全に終了していない可能性が高い。

S&P実質価格(黒)とサイコロジカル・サイクル(赤)1980~現在

価格は短期的には重力の法則に逆らって動くように見えるかもしれないが、その後の極端な戻りは、リスクを軽視した投資家の破滅的な損失につながっている。経済の世界は激変し、今後もさらに変化していくだろう。株式市場の本質的な性質も、それに対応するように変化してきたと多くの人々が考えている。

しかし、株式市場では本質的に、大きな強気相場の後には必然的に大きな弱気相場がやってくる。これは過去の例から明らかだ。市場サイクルの前半でもうけるのは簡単だ。後半にそれを維持するのが難しい。

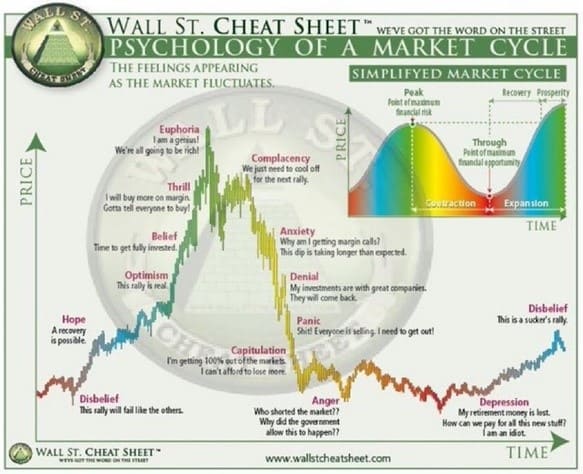

市場の感情サイクルの中で、私たちはどの位置にいるのでしょうか?

拡大し続ける不労所得の栄光の日々に慣れ親しんだ人々は、手遅れになるまでこの変革に抵抗し、優雅な移行を管理できないだろう。バブルは崩壊し、破産が行き過ぎを清算する。

早めに脱出した人々は、早急に行動したことを喜ぶだろうし、下降や衰退に巻き込まれた人々は、もはや手の届くものでも持続可能なものでもない高コストのシステムを信じていたことを後悔するだろう。

回避可能なリスクへのエクスポージャーを減らすことは、「自立」の重要な戦略である。

7月19日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

7月19日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、荒地潤さん(楽天証券FXアナリスト)をゲストにお招きして、「日銀は7月も9月もYCCバンドを変更しない?」・「足元の相場はドル安相場の修正中」・「日本の利下げと米国の利上げのタイミングが重なると・・円高株安?」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

7月19日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。