今年購入できるのが最後となる一般NISA、インフルエンサー5人の銘柄や運用方針

来年、NISA(ニーサ:少額投資非課税制度)制度が刷新されるため、現行の「一般NISA」と「つみたてNISA」、「ジュニアNISA」で、金融商品を購入できるのは今年が最後となります(2024年以降も非課税期間が終了するまでそのまま保有できます。ジュニアNISAで保有する金融商品は、5年間の非課税保有期間終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税措置が受けられます)。

その内、一般NISAで運用をしている人気の投資系インフルエンサー5人(エルさん、DAIBOUCHOUさん、ペリカンさん、まる子さん、よしぞうさん、五十音順)に口座の中身を見せてもらい、ポートフォリオの考え方や銘柄選びのコツを教えてもらいました。

米国株投資家エルさん、生活必需品銘柄で「負けない運用」

|

エルさんのプロフィール |

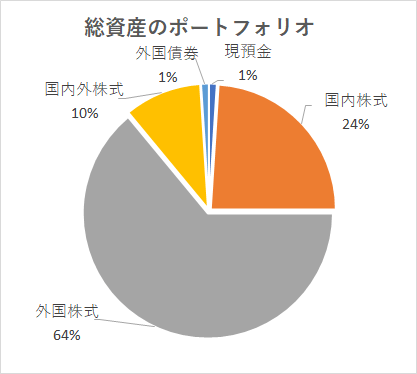

図:エルさんの総資産と一般NISA口座それぞれのポートフォリオ

Q1:総資産のポートフォリオを教えてもらえますか?

外国株式64%、国内株式24%、国内外株式(eMAXIS Slim 全世界株式(オール・カントリー) )10%、外国債券1%、現預金1%

Q2:ご自身の資産の運用目的や配分の狙いは?

一部インデックス投資も活用しながらも、個別株投資においては生活必需品セクターを多く保有するなどの工夫により「負けない資産運用」を心がけています。既に一定の資産を形成し、かつ、投資だけで十分生活が可能であるため、守りながら、そこそこ増えていけば問題なしとの考えです。

Q3:資産の内、一般NISA口座で運用する資産はどういった位置付けでしょうか?

資産全体に占める割合はわずかであり、特に位置付けるほどのものでは正直ありませんが、非課税メリットを享受するため活用しています。

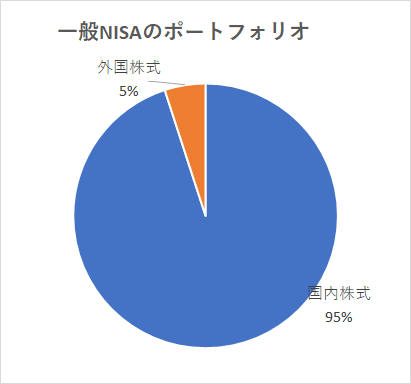

Q4:一般NISA口座でお持ちの資産の内訳は?

外国株式(投信)75%、国内株式25%

Q5:一般NISA口座でどんな商品をお持ちですか?

eMAXIS slim 米国株式(インデックス投資への投資拡大)、MonotaRO(モノタロウ、3064)(中長期保有に耐えうるグロース(成長)株式だから)

Q6:一般NISAで金融商品の購入をできるのは今年までです。非課税投資枠が残っている場合、ご自身のNISA口座の運用方針はどうしますか?

年初の段階で、早々に使い切りました。

Q7:来年、現行のNISAが刷新されて、新しいNISA制度が始まります。資産の割り当てなど今の運用方針を変える考えはありますか?

あくまで現時点の予定ですが、全額オール・カントリーに投資予定。初年度から既に特定口座で1,800万円購入済みの部分を毎年360万円ずつ恒久NISAにシフトする予定。

Q8:一般NISAをまだ始めていなかったり、投資枠が残っていたりする方にアドバイスをいただけますか?

国として、かなりの大盤振る舞いで準備した優遇制度。最優先で使わないと損です。

不動産・超分散投資のDAIBOUCHOUさん、飲食・小売系など優待株の置き場所に

|

DAIBOUCHOUさんのプロフィール |

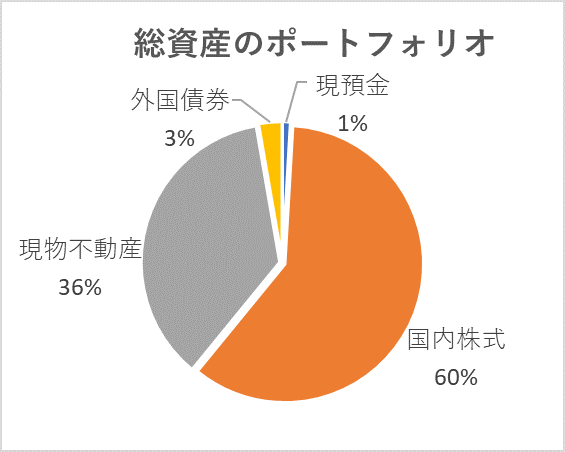

図:DAIBOUCHOUさんの総資産と一般NISA口座それぞれのポートフォリオ

Q1:総資産のポートフォリオを教えてもらえますか?

国内株式60%、現物不動産36%、外国債券3%、現預金1%

Q2:ご自身の資産の運用目的や配分の狙いは?

賃貸用不動産や外国債券で生活費を賄い、相対的に投資成績が良い日本株投資に集中する。現金は最小限にする。

Q3:資産の内、一般NISA口座で運用する資産はどういった位置付けでしょうか?

長期保有前提の株の置き場所です。昔はインデックスファンドやETF(上場投資信託)の置き場所でしたが、最近は株主優待株の置き場所になりました。

Q4:一般NISA口座でお持ちの資産の内訳は?

国内株式100%です。

Q5:一般NISA口座でどんな商品をお持ちですか?

株主優待株です。飲食系や小売系など、100株保有での株主優待利回りが良く、10万円以下で長期保有に困らない株主優待株が多いです。

Q6:一般NISAで金融商品の購入をできるのは今年までです。非課税投資枠が残っている場合、ご自身のNISA口座の運用方針はどうしますか?

既に保有中の株主優待株の中から、株主優待の廃止リスクが低く、優待利回りが良い株主優待株をクロス取引(同一銘柄、同数量の買い注文と売り注文を同時に発注し約定させる取引)でNISA口座に置く予定です。

ただ、最近面倒くさくなって、使い切っていません。実は、NISA口座の損益がNISA以外の株口座に比べて投資成績が悪く、悩んでいます。

要は前述の株主優待株たちの値上がりが悪いだけで、それがNISA口座にあろうが普通の口座だろうが、投資劣後原因には変わりません。

NISA口座に移すのではなく、いっそ全部売却しようかと思いつつ、利回りの良さに売却をためらっています。

Q7:来年、現行のNISAが刷新されて、新しいNISA制度が始まります。資産の割り当てなど今の運用方針を変える考えはありますか?

新NISAでは、保有商品を売却してNISA枠を復活させることができるルール変更があるので、今後検討します。

ただ、復活しようが成長投資枠は240万円上限と決まっているので、短期売買には不利で、やはり長期保有前提の株の置き場所になりそうです。

Q8:一般NISAをまだ始めていなかったり、投資枠が残っていたりする方にアドバイスをいただけますか?

iDeCo(イデコ:個人型確定拠出年金)の最大活用が先決と思いますが、iDeCoを活用してもさらに投資資金が余る場合は、NISAを最大限活用すべきと思います。

優待と高配当銘柄投資のペリカンさん、値上がり益より配当利回りを重視

|

ペリカンさんのプロフィール |

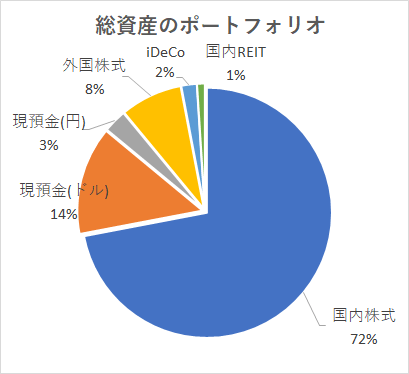

図:ペリカンさんの総資産と一般NISA口座それぞれのポートフォリオ

Q1:総資産のポートフォリオを教えてもらえますか?

国内株式72%、現預金(ドル)14%、現預金(円)3%、外国株式8%、国内REIT(リート:不動産投資信託)1%、iDeCo2%

Q2:ご自身の資産の運用目的や配分の狙いは?

値上がり益よりも配当金を重視した一般NISAのポートフォリオです。評価額での上位5銘柄です。

Q3:資産の内、一般NISA口座で運用する資産はどういった位置付けでしょうか?

一般NISAは値上がり益よりも配当利回りを重視して投資しています。私が思うNISAの唯一のデメリットである損益通算ができないことを考えると下がっても長期保有している配当金でプラスになると思われる銘柄投資に徹しています。

Q4:一般NISA口座でお持ちの資産の内訳は?

国内株式91%、国内REIT 9%

Q5:一般NISA口座でどんな商品をお持ちですか?

三井住友フィナンシャルグループ(8316)、購入時、配当利回りは5.6%でしたので購入。現在、買値ベースでの配当利回りは8.8%と、まさに金の卵を産むニワトリです。

MIXI(2121)、購入時、配当利回りは6.4%でしたので購入。現在は株価が1.6倍に。

KDDI(9433)、購入時、配当利回りは4%+3,000円相当の株主優待がもらえるので購入。現在、買値ベースでの配当利回りは5.3%。優待として、3,000円、5,000円、1万円相当のカタログギフトを「保有株式数」と「保有期間」に応じていただけます。

日本製鉄(5401)、購入時、配当利回りは8.2%でしたので購入。現在は株価が1.5倍に。

大江戸温泉リート投資法人(3472)、購入時、配当利回りは6.3%でしたので購入。購入後、コロナ禍になり低迷、現在はほぼ買値水準。配当利回りも約4.7%に低下。

Q6:一般NISAで金融商品の購入をできるのは今年までです。非課税投資枠が残っている場合、ご自身のNISA口座の運用方針はどうしますか?

今年の一般NISA枠は残り15万円ほどとなります。

来年の運用方針は変わらず累進配当や配当利回りが4%以上あり増配傾向の株を中心に新NISAでも運用していきたいと思っています。

新NISAの成長投資枠の1,200万円で目標は利回り5%運用。新NISAの成長枠投資から毎年60万円の非課税配当金は十分可能だと思います。

Q7:来年、現行のNISAが刷新されて、新しいNISA制度が始まります。資産の割り当てなど今の運用方針を変える考えはありますか?

非の打ち所がない素晴らしい制度ができたと思っています。私自身は投資方針の変更はなく限度額まで増配傾向の高配当株を中心にポートフォリオを構築していきたいと思っています。

Q8:一般NISAをまだ始めていなかったり、投資枠が残っていたりする方にアドバイスをいただけますか?

現行NISAも2024年から始まる新NISAもどちらも非課税という意味では同じ。確定申告も必要ありません。しかもNISA口座なら配当金や分配金、値上がり益まで非課税になります。

しかも新NISAなら恒久化され使いやすさも増します。豊かな老後を目標に少ない金額からでも早く始めることをおすすめします。

カリスマ優待主婦まる子さん、NISAでもずっと保有ではなく社会情勢に応じ売却を

|

カリスマ優待主婦まる子さんのプロフィール 2003年ごろから優待投資を始め、毎年100万円相当の優待と配当を手に入れる主婦。優待の魅力にハマり、いつしか数百銘柄の優待銘柄ホルダーに。株は楽しくがモットー。生活者目線で優待銘柄を選ぶ。株主総会が大好きで、積極的に足を運ぶ。業績や経営方針を理解できることやお土産があることが出席の大きな動機。愛聴するのは1980年代の英国の音楽。トウシルで『優待マニアが選んだ 今月のお宝優待株』を連載中。 ブログ:株主総会お土産日記 ツイッター:まる子・mtips(@mtips) |

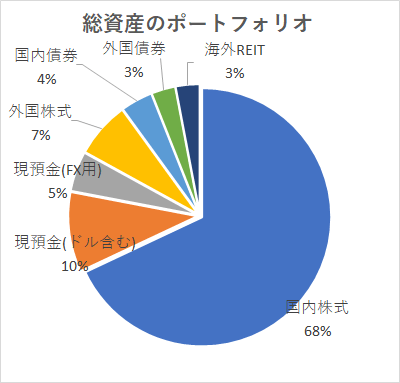

図:まる子さんの総資産と一般NISA口座それぞれのポートフォリオ

Q1:総資産のポートフォリオを教えてもらえますか?

国内株式68%、現預金(ドル含む)10%、現預金(FX用)5%、外国株式7%、国内債券4%、外国債券3%、海外REIT3%

Q2:ご自身の資産の運用目的や配分の狙いは?

日本株のほとんどは優待株と高配当株。「投資を楽しむ」のが目的です。投資を楽しむ方法もいろいろありますが、優待や配当が入る喜び、優待を使う楽しさ、日々の生活をちょっと彩ってくれるのが私の投資目的です。

外国株やFXがあるのは、海外好きでもあるので。いろいろな国や会社に自分のお金を旅に出して、地道に成果を待っています。

Q3:資産の内、一般NISA口座で運用する資産はどういった位置付けでしょうか?

高配当で優待があり、優待も長期保有の条件があるなど、売買をしなくても何かが届く銘柄。そう思って約10年前に始めましたが、その時の状況と今では時代は変わるものです。

Q4:一般NISA口座でお持ちの資産の内訳は?

国内株式95%、外国株式5%

Q5:一般NISA口座でどんな商品をお持ちでしょうか?

JT(日本たばこ産業)(2914):たばこ株は何となく避けていたのですが、株価が下がり配当利回りがかなり高くなったので2019年に100株買い、2020年にナンピンして200株にしました。

その後株価も上昇し、無税で配当を受け取っています。現行NISAで売却し、キャピタルでの税金優遇も受ける予定。

バリューHR(6078):こちらは優待目的。長期優待があるので、NISA口座に入れておけば売らないなと。その後、分割を繰り返し、取得単価が下がり、株価も好調。一般口座でしたらサッサと売ってしまうところでしたが、放置していたら益がかなり積み上がりました。

こちらも売却予定ですが売却益への無税の恩恵をかなり受けそうです。

オリックス(8591):高配当で優待もあり、優待も長期があるのでNISAに入れて放置していた銘柄。優待もランクアップしましたし、配当も、株価も上昇しましたし、まさにNISA口座向きの銘柄でした。

ハーバー研究所(4925):こちらは失敗例。購入した当時は優待が割引券ではなく優待券で、株主総会もイベントがあり毎年楽しみにしていたので、NISA口座で長期保有するつもりでした。

その後、インバウンド(訪日客)需要で株価急騰。そこで売れば良かったのですが、コロナ禍で外国人需要が激減しズルズルと株価下落。優待も割引券となり、コロナで総会のお楽しみもなくなりました。

NISA口座だからといってずっと保有ではなく、社会情勢の変化に応じて売らなければならなかったなと反省の銘柄です。ちなみにマイナス40%で保有中です(泣)

Q6:一般NISAで金融商品の購入をできるのは今年までです。非課税投資枠が残っている場合、ご自身のNISA口座の運用方針はどうしますか?

使い切りました。

Q7:来年、現行のNISAが刷新されて、新しいNISA制度が始まります。資産の割り当てなど今の運用方針を変える考えはありますか?

枠は最大限に使う予定。資産の割り当て、配分はあまり変わらないと思います。一般NISAの成長枠投資枠が年間240万円となるので、売買単位の大きい銘柄も買えますし、為替が良ければ外国株も増やしたいです。

Q8:一般NISAをまだ始めていなかったり、投資枠が残っていたりする方にアドバイスをいただけますか?

税制優遇の制度ですので、使わないともったいない。高配当銘柄も増えているので、とりあえず配当が高い銘柄をNISA口座で買っておくだけでも恩恵は受けられます。

今からでも遅くないので、まずはやってみるのが良いと思います。

中国・米国株投資家よしぞうさん、5年の非課税期間後、安定的利益が見込める投資先を

|

よしぞうさんのプロフィール 40代後半、子ども2人と妻の4人暮らし。AFP資格を持つ。2004年、独身時代のへそくり100万円で中国株投資をスタート。2008年のリーマン・ショックで資産激減を経験するも、中国ITテンセントなどへの投資で資産が急拡大。米IT企業投資にも挑戦し、2018年に資産1億円を突破。2022年に勤め先を退職し、FIRE(セミリタイア)開始。投資手法は長期・集中。これまでの投資歴から「欲張り過ぎない」、「自分の判断に固執しない」、「大きな失敗(致命傷)は避ける」の教訓を得る。 ブログ:よしぞうの投資生活 ツイッター:よしぞう(@yosizoudesu) YouTube:よしぞうの投資生活 |

図:よしぞうさんの総資産と一般NISA口座それぞれのポートフォリオ

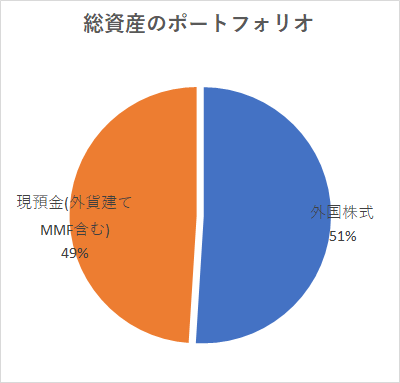

Q1:総資産のポートフォリオを教えてもらえますか?

外国株式51%、現預金(外貨建てMMFを含む)49%

(※外貨建てMMFを現預金に含めるのは、保有するドル建てMMFが米国株式の直接買い付け・受け取り(外貨決済)に対応しており、よしぞうさんがキャッシュに近い感覚で利用しているため。全ての外貨建てMMFがこうした外貨決済に対応しているわけではありません)

Q2:ご自身の資産の運用目的や配分の狙いは?

投資資産の規模が大きくなってきたため安定的な運用を目指しつつも、現在の投資資産の規模では完全なFIRE(今後一生全く働かないこと)は少し難しいため、もう少しの資産増加を見込んで投資資金の一部は米国株の大手ハイテク銘柄などに振り分けて成長性を取り込みながら値上がり益を狙っています。

現在の米国株市場は、景気後退の可能性もあり先行きが不安定な状態で予測が難しいため、キャッシュ比率を高めながら様子を見ています。外貨(ドル)で保有していた分に関しては、米国金利が上昇していることから外貨建てMMFに入れて金利を受け取りながら、円安ドル高のメリットを生かせるようにしています。

Q3:資産の内、一般NISA口座で運用する資産はどういった位置付けでしょうか?

今までは非課税で運用できるメリットを最大限生かすために、大きく成長することを期待して成長力が高いと感じられるハイテク銘柄を中心に投資を行い、大きく成長した後に利益確定した際に取られる税金を大幅に減らせることを意識して運用していました。

Q6とQ8の回答で詳しく触れますが、現在の一般NISAではロールオーバー(現行NISAで非課税期間満了後、保有している金融商品を移管して非課税期間を延長すること)が来年以降できなくなるので、インデックス投資やディフェンシブ性の高い銘柄など、5年後に安定して利益が見込める投資先が無難です。

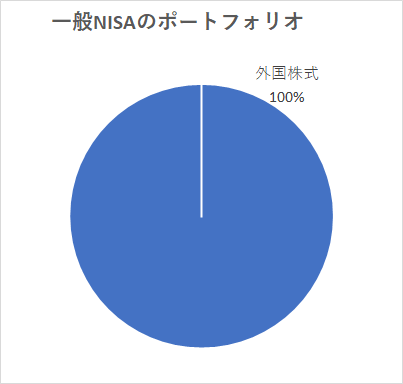

Q4:一般NISA口座でお持ちの資産の内訳は?

海外株式100%

Q5:一般NISA口座でどんな商品をお持ちですか?

アマゾン・ドット・コム(AMZN):世界最大のEC(電子商取引)企業として安定したプラットホームを築いており、クラウド企業としても世界最大手として成長性も期待できます。

マイクロソフト(MSFT):企業などに必要不可欠なオフィスソフトを提供しており、また今後の成長性が期待できるクラウドも手掛けており、どの事業も安定した成長を期待できます。

アリババ・グループ・ホールディング(BABA):これからの発展に期待できる中国という成長途上の国において、EC事業やクラウド事業で中国最大手として君臨しており、大きなリターンを期待して保有しています。

(どの企業も、高い成長性が期待できるという可能性を重視して銘柄選択をしていました)

Q6:一般NISAで金融商品の購入をできるのは今年までです。非課税投資枠が残っている場合、ご自身のNISA口座の運用方針はどうしますか?

今までとは違って、5年の非課税期限が切れた後はロールオーバーができなくなるので、5年後には安定して利益が出ている可能性が高い投資先を選択する必要があると感じます。ゆえに、浮き沈みが激しい成長銘柄などではなく、インデックス投資などの安定した投資先の比率を高めて一般NISAの枠を使っていくことを考えています。

Q7:来年、現行のNISAが刷新されて、新しいNISA制度が始まります。資産の割り当てなど今の運用方針を変える考えはありますか?

一般NISAでは大きく利益を出すことを意識して成長株に投資をしていましたが、新しいNISA制度では、非課税で運用できる金額も大幅に増え、また期間も無期限に投資できるようになります。

今までのNISA制度では総額600万円まででしたが、新しいNISA制度では総額で1,800万円と大幅に増えたので、成長銘柄で大きく増やすことを狙うだけでなく、安定した投資先を入れながら長期的な運用を志すようにしていきます。

新NISA制度は、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)に分かれていますが、成長投資枠で投資する場合でも成長投資枠という名前に引きずられて成長株投資に割り振る割合を大きくし過ぎないようにして、半分ぐらいはインデックス投資などの安定した投資先を選択するようにして長期的に安定した運用で非課税のメリットを生かせるようにしていきたいです。

Q8:一般NISAをまだ始めていなかったり、投資枠が残っていたりする方にアドバイスをいただけますか?

2024年以降は一般NISAの5年の非課税投資期限が切れた後にロールオーバーができなくなり、5年後に相場環境が悪かった場合に投資先がマイナス(含み損)になる可能性があります。

従来のようにロールオーバーができれば、しばらく相場が回復するのを待つことができますが、それができなくなってしまったので、「マイナスで売却する」か「課税口座に移動する」という選択肢になります。

課税口座に移動した場合は、課税口座に移動した時点での評価額が取得価格となるため、その後に値上がりしたタイミングで売却した時に、購入時よりも低い価格で売却した場合でも、利益が出たとみなされて(本来であれば損をしているので課税されないはずですが)課税されてしまいます。

ゆえに、ロールオーバーができなくなる現在の一般NISAでは、成長株のような浮き沈みの激しい投資先ではなく、インデックス投資やディフェンシブ性の高い銘柄などで、5年後に安定して利益が出ている可能性が高く・相場環境が悪くなっても比較的下落幅が少ない投資先を選択しておく方が無難だと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。