今日のレンジ予測

[本日のドル/円]

↑上値メドは140.27円

↓下値メドは137.55円

日本経済:コロナ後の経済再開は主要国の中で日本が最後、消費者のパターンが遅れているだけ

インフレ:大幅な経済減速を伴わないインフレ抑制は過去にほとんど例がない

債務上限問題:ドルの影響力弱まり、脱ドル化を加速

FRB:カシュカリ連銀総裁「金利のピークはまだ先」

カナダ不動産:カナダ中銀「不動産価格の上昇が家計を圧迫している」

市況

米国の2023年6月のCPI(消費者物価指数)の結果は、前年同月比で3.00%となった。これは、2021年3月以来の最低水準であり、市場予想の3.1%を下回った。また、5月の4%から12カ月連続で低下した。

7月12日(水曜)のドル/円は、前日比大幅に「円高」。24時間の値幅は1.83円。

2023年138営業日目は140.36円からスタート。東京時間朝につけた始値と同水準の140.37円がこの日の高値となった。朝のうちに139円台に下落すると、NY市場ではこの日発表された米6月消費者物価指数(CPI)の(予想通りの)低下を受けて139円を下抜けした。さらに未明には138.15円まで円高に動いて、5月下旬以来の安値をつけた。終値は138.54円(前日比▲1.83円)。

レジスタンス:

140.37円(07/12)

141.46円(07/11)

142.90円(200時間移動平均)

サポート:

138.15円(07/12)

137.49円(05/22)

137.41円(05/19)

ドル/円は6月に138円台半ばから145.07円まで急速に円安が進んだ。1ヵ月かけてコツコツ積み上げた上昇分を、たった4日間で全て吐き出してしまった。このドル安/円高の理由はなにか。

まず、FRB(米連邦準備制度理事会)がインフレ高止まりの原因として雇用市場のオーバーヒートに対する懸念を繰り返し口にするなかで、6月の非農業部門雇用者数(NFP)の増加数は予想を下回り、過去分も下方修正された。これまで予想を常に超えてきた雇用市場が、この1年で初めて「ダウンサイドサプライズ」となった。

そして、この日発表された米国のCPIは、1年前の1/3の水準である前年比3.0%まで下落した。FRBは、これ以上タカ派になる必要はなくなった。利上げサイクルに終了が見えてくる一方で、今月の会合で日銀が引締めサイクルをそろそろ開始するという期待がドル売りと同時に、円買いとなって表れた。ECB(欧州中央銀行)は9月以降も利上げを続ける考えを示していることで、ユーロ/ドルも昨年3月以来の水準まで上昇している。

2023年 ドル/円 データ

主要指標 終値

今日の為替ウォーキング

今日の一言

最大の危機は、目標が高すぎて失敗することではなく、低すぎる目標を達成することだ - ミケランジェロ

Walking On Sunshine

期待インフレ率とは、家計や企業が物価の行方をどう見るかの予想で、インフレ予想とも呼ばれる。期待インフレ率は、将来の物価や景気の先行きを予測するうえで重要な指標であるため、世界の中央銀行の多くは金融政策の決定において、期待インフレ率の動向に注目している。

期待インフレ率の測定方法としては、家計や企業に対する中央銀行のアンケート調査から算出する、ブレーク・イーブン・インフレ率(BEI、固定利付債と物価連動国債の利回り格差)を利用する、過去のインフレ率の実績から算出する、等が挙げられるが、厳密に計測することは困難である。

一般的に、期待インフレ率、名目金利、実質金利には以下の関係が成り立つ(フィッシャー方程式)。

期待インフレ率=名目金利-実質金利

中央銀行が利上げして名目金利が上昇しても、人々がまだ物価が上がり続けると考えるとき、つまり期待インフレ率が高い場合は、実質金利は低くなるため、景気の過熱は続く。(例えば、名目金利が+2%、期待インフレ率が+2%の場合、実質金利は+0%)。

中央銀行が利上げすることによって期待インフレ率が低くなれば、実質金利は上昇するので、景気過熱が収まると考えられる。

反対に、名目金利が低く、期待インフレ率もマイナスの場合、中央銀行が景気刺激等の目的で利下げしても、実質金利は高いため景気低迷から脱却することが難しい。(例えば、名目金利が+1%と低くても、期待インフレ率が-2%とマイナスであれば、実質金利は+3%になる)。

中央銀行が期待インフレ率を高めることができれば実質金利は低下し、景気を拡大させることができると考えられる。

FRB(米連邦準備制度理事会)の問題は、利上げしても期待インフレ率がなかなか下がらないことである。

日銀はその反対で、利下げ(大規模緩和政策)を続けても期待インフレ率が高まらず、日本の景気拡大が続かなかったことが問題だった。日銀が緩和政策の解除に慎重なのはこれが理由である。

今週の注目経済指標

今日の注目テクニカルレベル

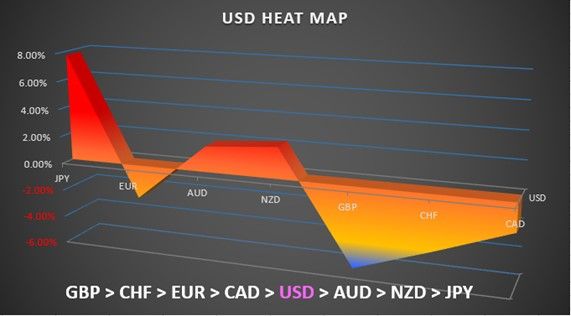

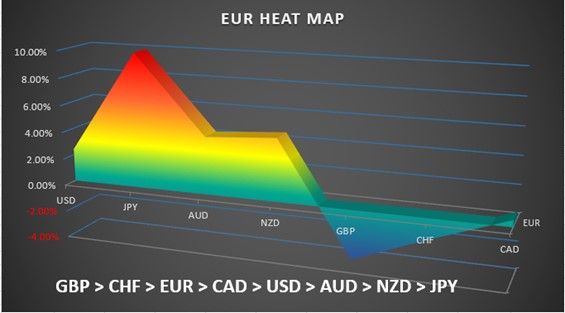

ヒートマップ分析(円ベース、ドルベース)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。