著者プロフィール

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん YouTube:資産形成ハンドブック |

「お金持ち」を目指しても幸せになれない?

お金持ちになりたい! 誰もが一度は思ったことがあるのではないでしょうか。では、いくらあれば幸せになれると思いますか。

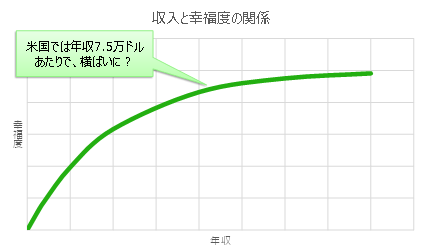

収入と幸福度について、米国プリンストン大学の名誉教授ダニエル・カーネマンらが発表した研究結果によると、年収7万5,000ドルあたりから幸福度はそれ以上上昇していかないといわれています。

年収2万ドルよりは3万ドルが、3万ドルよりは5万ドルの方が幸福度は高まりそうに思えます。

睡眠や趣味、家族との時間を削ったり、仕事の効率を上げたりすることで、ある程度までは年収を増やしていくことも可能でしょうが、一定水準を超えてくると年収を上げるための努力が苦痛になってしまう、つまり幸福度が低下してしまうというわけです。

近年、幸福という意味で使われる言葉に、ウェルビーイング(well being)という言葉があります。これはもともと世界保健機関(WHO)憲章の中で、次のように健康を定義する言葉として使われているものです。

「健康とは、病気でないとか、弱っていないということではなく、肉体的にも、精神的にも、そして社会的にも、すべてが満たされた状態にあることをいいます。」

出所:世界保健機関憲章前文 (日本WHO協会仮訳)

この中の「満たされた状態」というのがウェルビーイングです。

「1億円だ!」「もっともっと!」と上を目指し続けてもきりがありません。お金の面で、自分が満たされたと感じられる状態、つまりファイナンシャル・ウェルビーイングを目指すことが大切なのではないでしょうか。そのためには、自分が満たされたと感じられる水準を明確にしていく、つまり「足るを知る」ことが大切なのです。

人生100年時代、今と昔ではライフスタイルがこんなに違う

「足るを知る」ためには、自分自身がどのように生きていきたいかを長期目線で考えることが第一歩です。

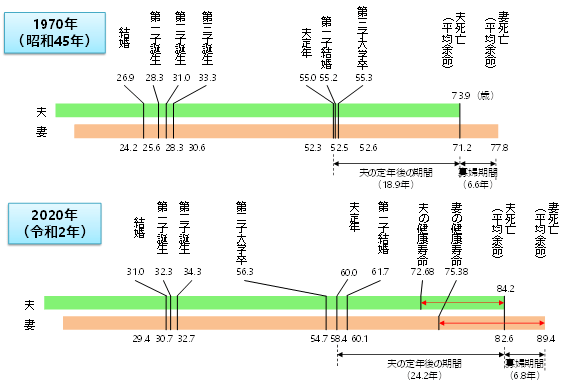

次の図は、今から50年近く前の1970年と、2020年のライフサイクルを比較したものです。

人生100年時代といわれる昨今ですが、1970年ごろと比較すると単純に寿命が延びているだけではなく、さまざまな点が異なっています。

まず、初婚年齢が25歳前後から30歳前後へと5年ほど遅くなっています。また、定年年齢も55歳から60歳へと5年延びており、第一子結婚の年齢も6年以上遅くなっています。

そして、夫の定年後の期間が約5年長くなり、夫死亡、妻死亡の年齢がそれぞれ10年以上延びていることが確認できます。

これはあくまで全体的な傾向を見たものであり、実際には個人差がありますから人生は多種多様であるはずです。人生が長くなりつつある今、一人ひとりがしっかりとご自身のライフプランを考え、作っていくことが重要になります。

自分なりのライフプランで、自分らしい人生を

人生100年時代に自分らしく生きていくためには、どうすればよいのでしょうか。1970年でも、現在でも、人生の主なライフイベントを挙げると次のようになるかと思います。

主なライフイベントの選択肢

生まれてすぐは親に面倒をみてもらえますが、社会に出てからは自ら働かないと食べていけません。会社員や公務員として組織に属して働くか、個人事業主やフリーランスとして働くか。転職するか、独立するか、起業するか、などさまざまな選択肢が考えられます。

また、50歳時の未婚率(いわゆる生涯未婚率)は年々上昇しており、2020年においては男性が28.25%、女性が17.81%です。共働きで、自分たちの意思で子供を持たないDINKs(Double Income No Kids、ディンクス)と呼ばれる夫婦も増えてきています。

そして、子どもを持った場合には教育プランが大きな悩みの種の一つです。住む地域によっても異なりますが、公立中心か、私立中心かはもちろん、海外留学をさせるという選択肢も考えられます。また、習い事によっては、子どものその後の人生を左右する可能性も考えられます。

マイホームを買うか、買わないか、という選択もあります。購入して安心したいという方もいれば、自由度の高い賃貸の方が気楽でいいという方もいるでしょう。一人っ子同士の夫婦の場合、それぞれの実家を将来的に相続するので買う必要がないという方もいらっしゃるかと思います。

人生は選択、決断の積み重ね

ここでは、主なライフイベントを取り上げましたが、もっと短期的な視点で言えば、今日のランチは何を食べようか、今日の仕事はどんな順番で取り組もうか、今度の夏季休暇は何をして過ごそうか、など人生は日々選択の連続です。

ランチに牛丼を食べるという選択をした場合、牛丼以外の他のあらゆる選択肢は実現しないわけですが、こうした日々の選択、決断の積み重ねが人生を作っていきます。

ランチに何を食べるかは人生にそこまで大きな影響がないかもしれませんが、自分らしく生きていくためには、大きなライフイベントについてしっかり検討し、選択と決断をすることが大切です。

そのためには、ご自身のライフプランを10年、20年といったある程度長期的な視点で検討、作成していくことが必要です。ライフイベントによっては、その選択をするために大きなお金が必要になることもあります。お金の面で選択肢を狭めないためにも、マネープランを併せて作成していくことが大切なのです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。