※本記事は2019年4月19日に公開したものです。

2009~2013年、リーマン・ショック後の金に異変!

今回は、リーマン・ショックでいったん下落した金が、その後、2009~2013年の間、再び急騰した金の背景を探っていきます。

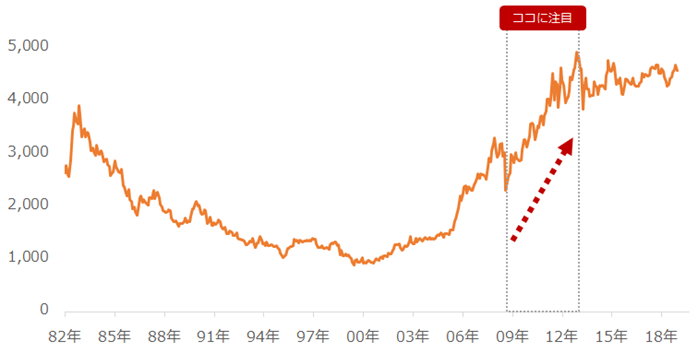

図:金価格の推移 (東京先物市場 期先、月足、終値)

出所:東京商品取引所(TOCOM)のデータをもとに筆者作成

2008年9月15日(月)、資産規模米国証券第4位のリーマン・ブラザーズが破綻しました。いわゆる「リーマン・ショック」です。2007年の米住宅バブル崩壊に端を発した、低所得者向けローン(サブプライムローン)などの大量の焦げ付きが原因でした。

この日は同社の破綻だけでなく、財務悪化によって投資銀行のメリルリンチがバンク・オブ・アメリカに買収された日でもあります。2008年は、米国経済への不安が急拡大し、そのふくれ上がった不安が世界規模の未曽有の金融危機に発展していった年でした。

リスクや危機と関わりの深い金相場は、当時、リーマン・ショックの荒波に飲み込まれ、一時急落。2008年10月に東京金は2,104円、NY金は681ドルにまで値下がりしました。

しかし、その直後から金は急騰を開始。NY金はリーマン・ショック発生から3年目の2011年9月に、歴史的な高値である1,900ドル台に、東京金は同ショック発生から5年目の2013年2月と4月に5,000円台に達しました。 なぜ、この4年間に金価格は急騰したのか? それには、米国の金融政策が大きく影響していました。

「米国」が金融緩和施策を実施

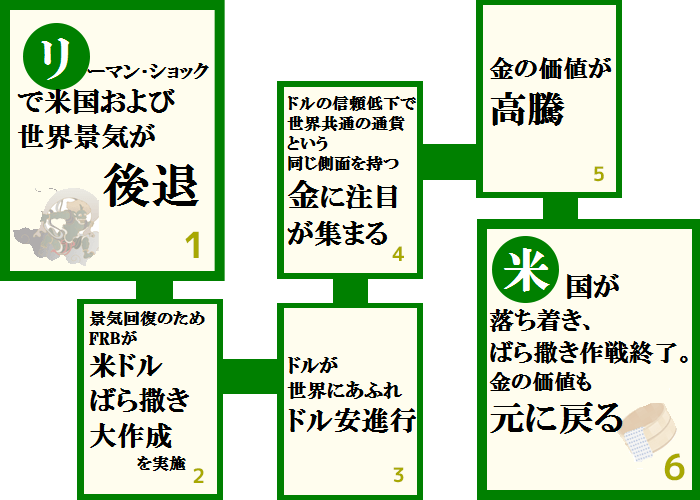

リーマン・ショック直後、世界のあらゆる市場は壊滅的な打撃を受け、歴史的な下落が起きました。これを重く見た米国は、この危機から回復するため、2008年の終わり頃に金融緩和(ドル安施策)を打ち出します。

米国の中央銀行であるFRB(米連邦準備制度理事会)は、2008 年11 月~2013 年12 月までの間、3段階にわたり、3 兆5,050 億ドル(約335 兆円)にのぼる大規模な量的緩和策を講じました。

第1弾は、2008 年11 月~2010 年6 月。FRBは米国債3,000 億ドル、MBS(Mortgage Backed security/貸し出した住宅ローン債権を裏付けとする住宅ローン担保証券) 1 兆2,500 億ドルなど、合計で1 兆7,250 億ドルの債券を購入(市場に資金を供給)。

第2弾は、2010 年11 月~2011 年6 月。続けて米国債6,000 億ドルを購入。

第3弾は、2012 年9 月~2013 年12 月。さらに米国債5,400 億ドル、MBS 6,400 億ドルなど、合計で1 兆1,800 億ドルの有価証券を購入しました。

米国政府とFRBが一緒になって市場に資金(ドル)を供給したことで、ドルの価値が薄まり、ドル安時代が到来しました。当時は、米国に続き、ギリシャの危機を発端とした欧州の信用不安の拡大によって欧州、そして後に日本も大規模な金融緩和に乗り出し、世界では通貨安競争が繰り広げられました。

当時も現在も、米国の通貨「ドル」は、世界中で貿易や資金移動の際に最も広く使われているメジャーな通貨、「基軸通貨」です。そして金は、どこの国をも発行元とせず、どこの国でも通貨として通用する「無国籍通貨」という側面を持っています。

つまり、ドルと金、どちらも「世界共通のお金」と言え、どちらかの価値が上がればどちらかが下がる場面があります。リーマン・ショック後の米国の金融緩和の際は、ドルの価値が薄まってドルの信頼感が薄らぎ、その不安感を埋めるように同じ世界共通のお金である金を保有する動きが強まり、国内外の金価格が上昇していったのです。

FRBが仕掛けて、FRBが終わらせた、4年間の「金狂宴」

米国主導で始まった金急騰は、3年後の2013年に終わりを告げます。きっかけは、FRB のバーナンキ議長の「量的金融緩和を縮小する」という発言。いわゆる「バーナンキ・ショック」でした。

米国の金融緩和が終わりを迎え、ドルの供給が抑えられるとの観測が強まり、ドルは一転してドル高方向へ動き始めました。それまでドル安の恩恵を受け、潤沢に資金が注入されていた新興国では、米国への資金引き上げが加速し、経済成長が鈍化。大きく上昇していた金価格も、ドル高進行とともに下落し始めました。

米国経済の回復のためにFRBが仕掛けた大規模な金融緩和によって金価格は上昇しましたが、そのFRBによって、「金狂宴」の終わりが告げられたのでした。 2009~2013年の金の急騰を「風が吹けば、桶屋が儲かる」に当てはめれば、「リーマン・ショックが起こったら、金が急騰した」ということになります。

リーマン・ショックが起こったら、金が急騰した

金価格の急騰というと、有事が起きたのではないか?と思う方も多いと思います。しかし、前回も今回も、急騰のメインの要因は有事ではありませんでした。つまり、有事以外に金価格を動かす要因が存在するということです。

前回は中国やインドなどの新興国の消費の拡大でした。そして今回は米国の金融政策でした。もちろん、この間に起きた有事と世間が認識した要因が金価格の上昇の一因になった可能性はあります。

しかし、ここで改めて認識したいことは、現在の金相場は、以前のような「有事=金価格上昇」という単純な仕組みではない、ということです。 新興国の動向も、米国の金融政策の動向も、今は重要な金価格の変動要因なのです。

筆者は、特に近年、金相場を取り巻く環境を表す際、「材料の多層化」という言葉を用いています。「有事=金価格上昇」という過去の常識から離れ、金相場に対して幾重にも重なって作用する複数の変動要因を一つ一つ注意深く観察しなければなりません。このことは、今後の金相場を見通す上で非常に重要だと思います。

>>現在の金の価格変動をチェック!<<

※楽天証券のページに遷移します

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。