電気料金値上げ承認

5月16日、電力大手7社は、6月1日から家庭向け電気料金を値上げすると発表しました。政府の厳正な審査によって値上げ幅は圧縮されたものの、標準的な家庭の電気料金の値上げ幅は昨年11月に比べて14~42%、上昇する計算です(政府による補助金については後述)。

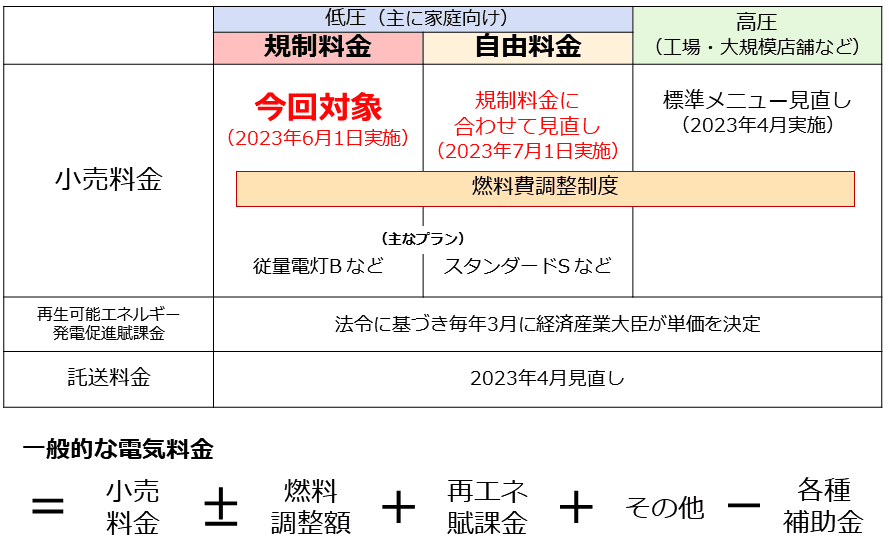

以下は、電気料金見直しの概要(東京電力)と一般的な電気料金の計算式です、今回、値上げが了承されたのは、値上げをする際に国の審査が必要な「規制料金」です。

図:電気料金見直しの概要(東電)と一般的な電気料金の計算式

「自由料金」は、各社の裁量で値上げをすることができます。2016年の電力小売り自由化後に設けられ、顧客は規制料金と自由料金のプラン、どちらも選択できます。また、新電力との契約や都市ガスとのセット割で適用されることもあります。

値上げを申請して了承された電力大手は、北海道電力、東北電力、東京電力、北陸電力、中国電力、四国電力、沖縄電力です(関西電力と九州電力は原発を稼働させているため、中部電力は燃料費の価格転嫁が比較的進んでいるため、値上げの申請をしていない)。

火力発電に使う燃料価格の高騰により財務状態が悪化する懸念が高まった各社は、昨年11月から今年1月にかけて規制価格の変更申請をしていました(3月に国の指示で申請内容を補正)。5月15日に協議が終了し、6月の検針分(7月の請求金額に反映)から、変更された料金が適用されることとなりました。

経済産業省は、今回の値上げによって、標準的な家庭標準的な家庭(30A・400kWh/月)の電気料金は以下のようになると、試算しています。

図:標準的な家庭における電気料金の査定結果(経済産業省) 単位:円/月

7社の査定結果はいずれも、財務体質の効率化を強く求めてきた政府の厳正な審査などにより、申請したときの価格よりも低くなりました(3月に、電力販売における不祥事が発覚したことも大きく影響した)。これにより東京電力管内は、14%(2,078円)の上昇にとどまる見込みとなりました。

値上げの本番は今年の冬か!?

とはいえ直ちに、電気料金が高くなるわけではありません。5月16日に西村経済産業大臣が閣議後に行った記者会見では以下の旨の話がありました。

- 直近の燃料価格動向を反映した燃料費調整額を算出した。

- 2023年度のFIT賦課金(再生可能エネルギー賦課金)は低下した。

- 電気料金の激変緩和策を継続する。

- 上記策により、7社のうち5社が値上げ申請前よりも低い料金水準になる。

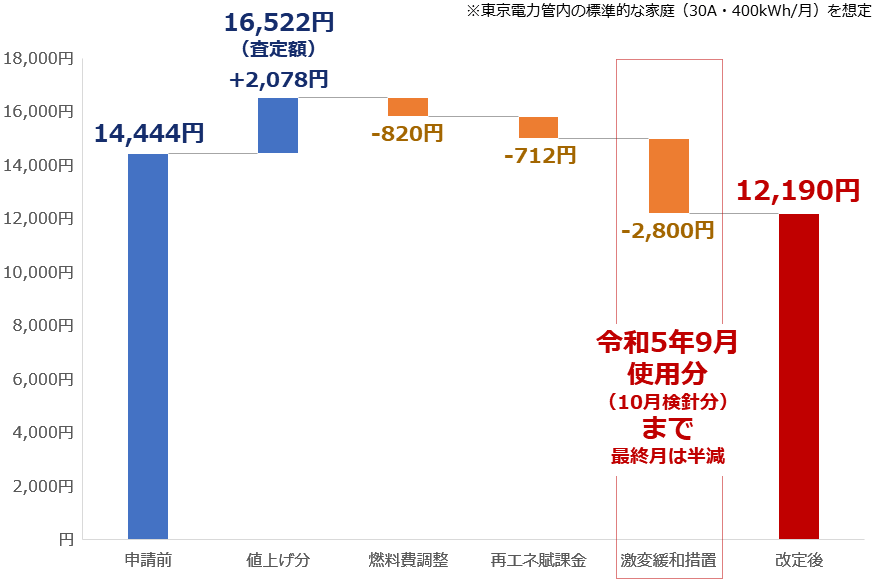

以下は、5社の一つである東京電力の例です。

図:標準的な家庭における東京電力管内の電気料金の試算結果(経済産業省)

※東京電力管内の標準的な家庭(30A・400kWh/月)を想定

今回の国による査定により1万6,522円に値上がりすることが想定されましたが、経産省は燃料費調整、再生可能エネルギー賦課金、激変緩和策によって1万2,190円になると試算しています。

燃料費調整は、過去数カ月間の燃料(原油、天然ガス、石炭)の輸入価格をもとに算出した基準額から、直近が高ければ増額、安ければ減額する調整を施す措置です。今回の基準額は比較的高値圏で推移していた2022年11月~2023年1月時点の価格をもとに基準額を算出したため、調整する際は減額することとなりました。

再生可能エネルギー賦課金は、法令に基づき毎年3月に経済産業大臣が決定します。再生可能エネルギーで発電した電気を、電力会社が一定価格で一定期間買い取ることを国が約束する制度(再生可能エネルギーの固定価格買取制度)において、電力会社が買い取る費用の一部を、電気を利用する人から徴収するお金です。2023年のこの金額は低下しました。

最も大きな値引きの役割を果たす激変緩和対策は、電気(都市ガスも)を利用している家庭や企業が手続き不要で値引きを受けることができる、国の支援策です。国が電気の小売業者になどに、値引きの原資を支援します。値引き単価は、低圧契約(主に家庭)で7円/kWh、高圧契約(主に企業)で3.5円/kWhです。

直ちに電気料金が高くなるわけではないとしたのは、各種施策の効果が見込めるためです。ただし、注意点があります。最も大きな値引きの役割を果たす「激変緩和策」が、今年9月使用分(10月検針分)までの時限的措置であることです(最終月の値引き額はほぼ半減。新電力などでは最終月が前後する場合がある)。

激変緩和策が終わるタイミングは、電力の最需要期である「冬」の直前です。このため、激変緩和策終了から程なくして、電力が需給ひっ迫した場合、われわれ市民が受ける電気料金上昇による負のインパクトは、いっそう大きくなる可能性があります。

火力発電向けの燃料価格が高止まり

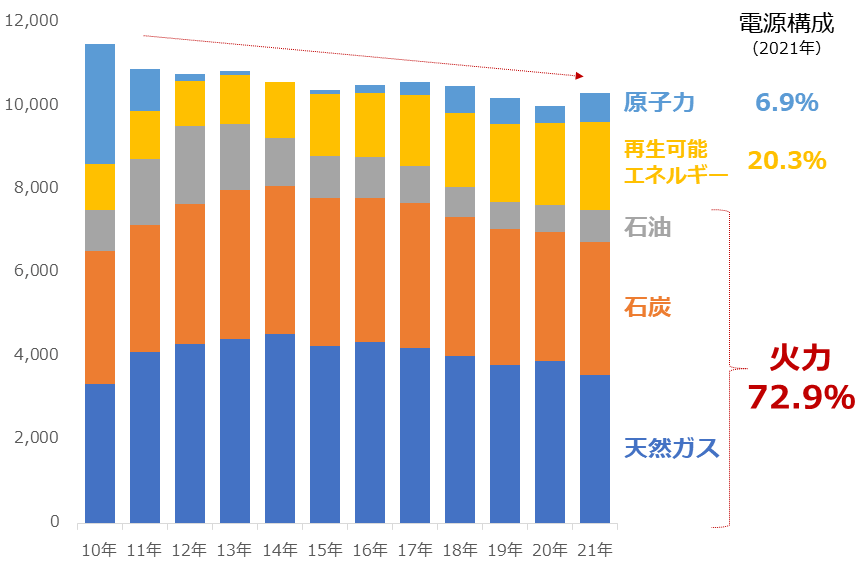

電力価格を左右する要因は、さまざまな支援策や需要動向だけではありません。これらの要因よりも、時間軸が長くインパクトが大きいのが、発電コストに直接関わる「燃料価格」の動向です。以下は日本における電源構成です。

図:日本の電源構成および発電量 単位:億kWh

2011年(東日本大震災により原発事故発生)から2014年まで、原子力による発電が減少しましたが、2015年以降は増加しています。同時に、再生可能エネルギーによる発電が増加しています。

これら起因の発電量の増加は、環境問題への対応が進んでいることを示唆しています。また、発電量の総量が長期視点で減少した点は、省エネ(環境問題改善にも寄与)が進んでいることを示していると、考えられます。

長期視点で環境問題への対応が進んでいることがうかがえる日本の電源構成ですが、同時に、まだまだ「火力発電」に頼っていることをも、浮き彫りにしています。2021年の電源構成に占める火力(天然ガス、石炭、石油)の割合は72.9%です。7割以上の電力が、(程度は異なれども)燃焼時に二酸化炭素を排出する燃料によってもたらされているのです。

戦争終結無くして電気料金引き下げなし

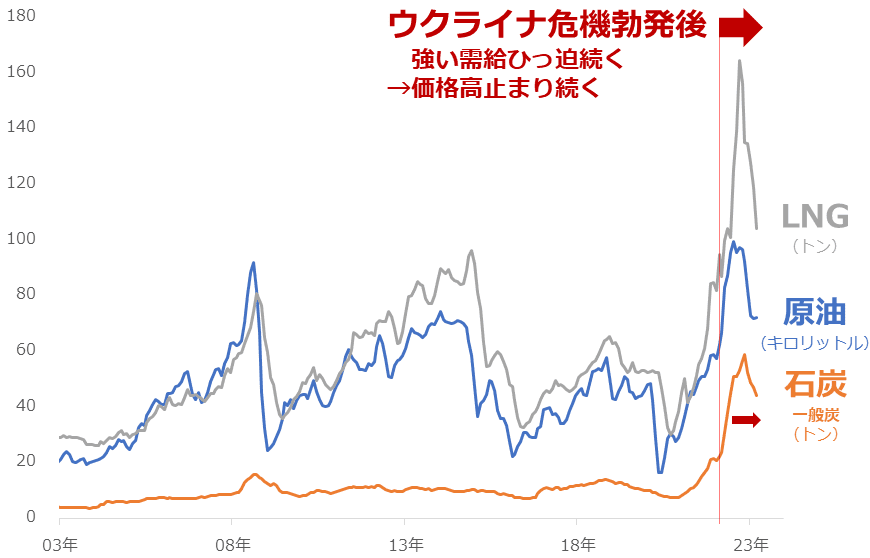

以下のとおり、足元の火力発電に用いる各種燃料の価格は、高水準を維持しています(ピークは越えたが、足元の水準は過去と比較して高い状態にある)。この点は、長期視点で電力価格を高止まりさせている要因です。

図:燃料の輸入価格の推移 単位:千円

ウクライナ危機勃発直後のピークからやや下落したとはいえ、2020年3月(新型コロナがパンデミック化した月)に比べれば、原油は1.7倍、石炭(一般炭)は4.6倍、LNG(液化天然ガス)は2.0倍です。こうした燃料の輸入価格は、まだまだ、まだまだ、高いのです(電源構成の31.0%を占める石炭の価格は、統計史上類を見ない水準を維持している)。

記録的な高止まりの背景に挙げられるのが、ウクライナ危機が勃発し、非西側諸国からの供給が滞る懸念が底流していることです。非西側の筆頭であるロシアは、原油、天然ガス、石炭の輸出国上位に名を連ねています。

同国の原油輸出シェアは13.2%(世界2位)、天然ガスは17.0%(同1位)、石炭が17.2(同3位)です(いずれも2021年。原油と天然ガスは金額ベース、石炭は数量ベース)。

ウクライナ危機勃発を機にロシアは「出さない」姿勢を鮮明にしています。「西側諸国の制裁への応酬」として行われているロシアの出し渋りが、わが国日本の燃料の輸入価格を高止まりさせている(下げさせない)要因になっています。

燃料の輸入価格を本格的に下落させるために必要なことは、「戦争を終わらせること」です。ドル/円を円高方向に向かわせることも一つの方法ですが、戦争を終わらせて燃料価格の高止まりを解消するほうが、根本解決につながります(ドル/円を円高方向に仕向けても、そもそもの燃料価格が高ければ、ドル/円が円安方向に向かった場合、電力価格高が再燃してしまう)。

投資アイデア「目には目を歯には歯を」?

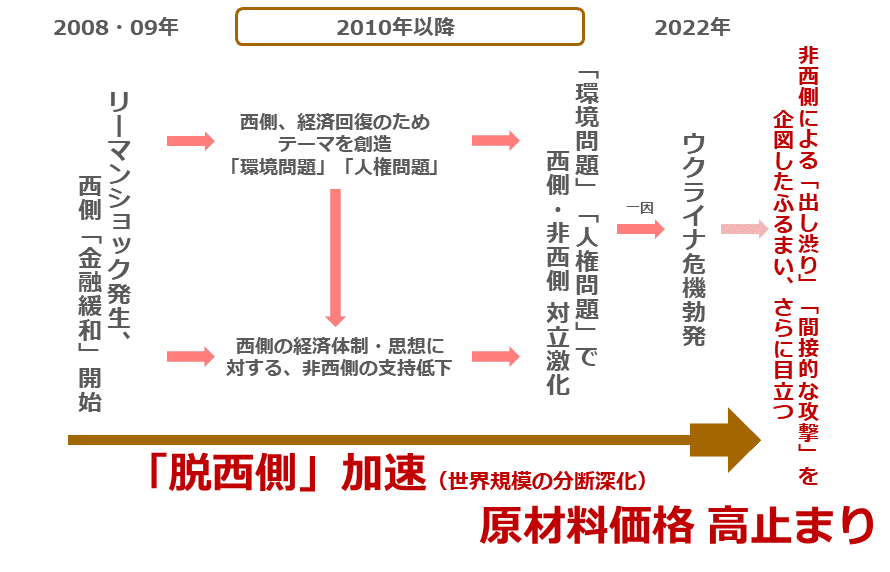

以下のとおり、ウクライナ危機勃発のきっかけが、リーマンショック勃発直後に目立ち始めた「西側と非西側の分断」なのであれば、今からでも、「環境問題」や「人権問題」を、非西側とひざを突き合わせて、改めて議論を始める必要があります。そうしないと、何十年たっても、真の「環境問題」、真の「人権問題」の解決に至ることはありません。

今後も、こうした真の議論がないまま、西側が「環境問題」や「人権問題」を一方的に解決する姿勢を崩さない場合、非西側との分断が直らない場合、ウクライナ危機、ひいては物価高(電気料金高も)が継続してしまうでしょう。

図:リーマンショックを起点に考える原材料価格高止まりの背景

西側と非西側が歩み寄りを見せるまで、まだしばらく、国際的な原材料価格、燃料輸入価格、そして日本国内の電気料金が高い状態は続くと筆者は考えています。「目には目を歯には歯を」という考えにならえば、「燃料価格高には燃料関連の投資商品を」、というアイデアが浮上します。

以下は一例です。投資をする前に、どういったリスクがあるか、よく確認をする必要があります。値動きを注視し、リスク管理を怠らないことが肝要です。まずは、どのような値動きを演じているのかを、ご確認いただくことから始めてみてはいかがでしょうか。

[参考]エネルギー関連の投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

グローバルX 自動運転&EV ETF

ヴァンエック・ウラン+原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。