今週の予想

今週の基本は、急上昇後の様子をみるところ

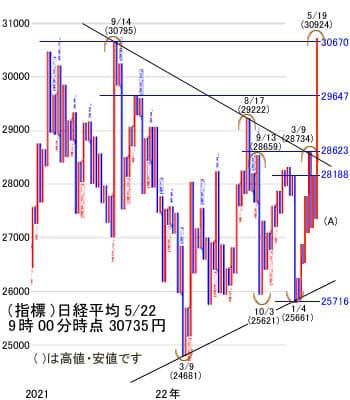

先週は、予想を大きく超えた上昇となりました。3万円水準でほとんどの投資家が当然に一服するところと考えていましたが、3万円台にのって急騰を演じました。ここまでくると急上昇にブレーキがかかると思われましたが、週末19日(金)には+350円の3万924円まで上伸し、2021年9月の直近高値3万795円を更新しました。

これより上は、1989年末の大天井3万8,957円(終値ベースでは3万8,915円)となります。そこに行くまでの間は、この大天井を起点とした下りの急坂で通過した価格帯が控えています。

現水準は、経済的なバブル崩壊を1991年とするならば、その後の最高値の水準に位置することになります。このバブル後の高値をクリアーしたことで日本株式市場は、新たなトレンドに入ったとの見方が出てきています。

今週、このままさらに上昇が続くかどうかは、米株式と為替の動きをみながらの外国人投資家の動きが注目となります。

想定的に好材料が多く、割安銘柄の多い日本市場へ外国人が米国の主力株などから資金をシフトさせる流れが加速しています。それが継続すれば長期的な買いが基本と考えられるので、本格的な上昇への期待がもてることになります。

しかし、目先の過熱感は、さらに高まっており、いったん、調整してもおかしくありません。市場では投資家が相場の上昇についていけない状況となっており、上昇も全面高ではなく、日経平均株価の指数のみが上がっている感じです。

週末19日(金)は、+234円の3万808円の終値ですが、トピックスはわずか3ポイントの上昇ですので、先物に連動した主力ハイテク株中心の上昇といえます。

3月16日の安値2万6,632円から5月19日の3万924円まで2カ月で4,292円(約17%)の上昇となります。すぐに大きな調整にならなければ別として、テクニカル指標の過熱は、どこかで解消されなければなりません。

過熱感を高めたあとの調整は、大きくなるのがセオリーですので、頭に入れながら強い相場に対応していくことになります。

当面の動きとしては、先物に連動して指数に引っ張られて上昇していますので、外部要因に変調あれば急落するパターンが出てきます。その場合の下げは買いチャンスといえます。

今週の指標:日経平均株価

市場では、バブル後の高値を更新したことで、日経平均は新たなトレンドに入ったとの見方が出ています。そうであってもテクニカル的な過熱感は、さらに高まっており、いったん調整してもおかしくありません。米株式と為替次第となりますが、調整があれば待ち伏せ買いとなります。

先週の動き

先週の予測では、昨年8月高値2万9,222円の長期の上値のフシを乗り超えており、2万8,500~2万9,700円のレンジを想定しました。

結果的には、為替の円安継続でハイテク半導体関連株の上昇をベースに先物主導で日経平均が上昇し、一気に17日(水)にはザラ場で+273円の3万115円まで買われ、2021年11月16日の2万9,960円を突破し、終値では+216円の2万9,842円でした。17日(水)には+250円の3万93円と終値ベースで1年8カ月ぶりに3万円台を回復しました。

さらに18日(木)は、為替は+1.16円の137.54円で引けたことで、日経平均は+573円の3万667円まで上昇し、終値は+480円の3万573円と連日の高値更新となりました。

業績がいいかどうかというより、「買うから上がる」「上がるから買う」という値動きになっています。19日(金)は、一段の円安と米株式の上昇を受けて、3万924円まで上昇し、前場、終値は+318円の3万892円と33年ぶりの高値となりました。後場の終値は+234円の3万808円となっています。

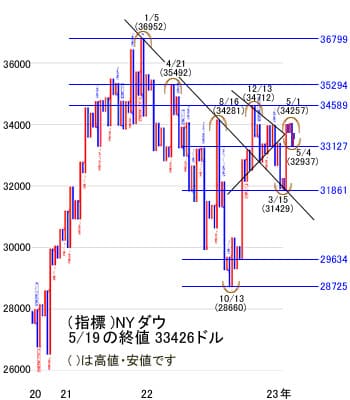

今週の指標:NYダウ(ダウ工業株30種平均)

今週は、まずは債務上限問題の行方が注目となります。下院議長は早くて週末に基本合意、来週にも議会での討論が可能と楽観視していたものの、与野党の歩みよりが見られずに交渉は一時中断。5月開催のFOMC(米連邦公開市場委員会)議事録公開も注目となります。この議事録は、6月のFOMCでの金融政策を判断する上で参考材料となります。

労働市場では、週次失業保険申請件数は特に増加が見られず、失業率も過去50年間で最低水準を維持するなど、労働市場のひっ迫が緩和する兆候はあまり見られません。さらにインフレもピークに達したものの、改善ペースは遅いようです。

長期期待インフレ率は逆に上昇が見られており、6月FOMCでの利上げも完全には除外されたわけはありません。FRB(米連邦準備制度理事会)高官の追加利上げへの意見も分かれているようです。週後半は、メモリアルデーの連休を控えていることもあり調整が強まりそうです。

経済指標では、5月製造業・サービス業PMI(購買担当者景気指数)、週次失業保険申請件数、1-3月期GDP(国内総生産)、4月中古住宅販売仮契約、4月個人所得・支出、4月卸売在庫速報、4月耐久財受注速報、5月ミシガン大消費者信頼感指数などが予定されています。また、FRBは24日にFOMC議事録(5月開催分)を公表します。

先週の動き

15日(月)は、債務上限問題が和らぎ米株式は買い戻し優勢となり、ダウ工業株30種平均は+47ドルと6日ぶりに反発しました。16日(火)は、債務上限問題が再び重しとなり、FRB高官が追加利上げ発言で▲336ドルの3万3,012ドルで引けました。

しかし、17日(水)は、大統領が債務不履行問題に自信を表明し、地方銀行セクターの回復の好感や、4月住宅着工件数増加などで株価は買い戻しが入り、3指標そろって大幅上昇し、NYダウは+408ドルの3万3,420ドルとなりました。

18日(木)も引き続き、債務上限問題の妥協期待が高まり、ドルが買われ、株式主要3指標そろって上昇し、NYダウは+115ドルの3万3,535ドルでした。週末19日(金)は、前向きに進んでいる中にみられた債務上限引き上げ問題が、交渉が一時停止となったことで、不透明感が漂う中、3日ぶりの反落で▲109ドルで引けました。

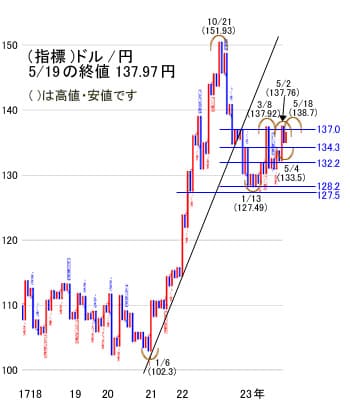

今週の指標:ドル/円

今週は、債務上限引き上げへの期待や日米金利差拡大を受けてさらに上昇(円安)するのか、それとも利益確定売りに押されドル売りとなるのか見極める展開となりそうです。

米国のインフレ率がすみやかに低下する可能性は低いため、FRBはインフレ抑止の方針を堅持しており、また債務上限を巡る協議は一時中断しており、パウエル議長は追加利上げの必要性を示唆していません。米長期金利の上昇につながる新たな材料がなければ、ドルは伸び悩むことになります。

次回6月13~14日開催のFOMCで追加利上げが決定される可能性は再び高まり、リスク選好的なドル買い・円売りが強まりそうですが、しばらくはドル/円はもみ合いが想定されます。想定レンジは134~137円。

先週の動き

先週は、ドルが大きく買われ、円安が一気に進みました。前週末の12日(金)の1ドル=134.40円から週末19日(金)には一時138.60円まで上昇し、引け値は137.43円でした。

週半ばまでは、136円水準でもみあっていましたが、17日(水)には、地銀セクターの回復や4月住宅着工件数の増加を受け、ドルは+1.16円の137.54円まで買われ、さらに18日(木)は、債務上限問題の懸念が後退し、+1.15円の138.70円と2日連続の大幅高となりました。

週末の19日(金)は、再び債務上限問題に不透明感がでて1ドル=137.97円で引けました。

先週の結果

先週は、3万円台にのせてから急伸し、週末に33年ぶりの高値更新へ

先週の日経平均は、3万円水準にタッチしてから、いったん調整入りも想定されていましたが、そうはなりませんでした。テクニカル的にも過熱感から警戒感が点滅するところでした。騰落レシオは買われ過ぎとされる120%を大きく超える140%以上となり、25日移動平均線と乖離(かいり)率も過熱感を示すとされる5%を大幅に超えてきました。

3万円にのせてからも上値を伸ばし、2021年9月につけたバブル崩壊後の高値に手が届きました。この上昇は、世界景気の先行きに不透明材料がいくつもある中での上昇ですので、日本株の強さが目立ちます。

外国人投資家の買いによる上昇ですので、日銀の金融緩和スタンスの継続、米国の金利引き上げの長期化の思惑からのドル買い・円売りによる円安トレンドなどがサポート要因となっています。

先週の日本市場のポイントは、日経平均は6週連続の上昇となり、週末は33年ぶりの高値更新となりました。円安が追い風となり、先物主導で半導体などの輸出セクターが買われました。外部要因としても米国市場では債務上限問題への過度な警戒感が後退し、外国人の日本株買いが支えました。

先週は、NYダウの大幅安の局面でも日本株は堅調で、週末にはバブル崩壊後高値をクリアーし、+234円の3万808円と7日続伸で引けました。

週末の米国市場は、早期の合意が期待された米国債務上限を巡る与野党協議が中断したことで、デフォルト懸念が再び高まり、主要3指標そろって反落となりました。NYダウは▲109ドルの3万3,426ドルで引けました。

ただし、週間では3指標そろって上昇し、特にハイテク株の上昇が目立つナスダックは、+3.04%と大幅に4週続伸となっています。シカゴの日経先物は▲45円の3万855円としっかりしていました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。