米国の株式市場は世界最大の時価総額を持ち、建国当初から株価は右肩上がりの成長を続けています。その理由の一つとして、常に企業の新陳代謝が起こり、時代ごとに革新的な企業を生み出していることが挙げられます。

米国株式の代表的な株式指数は、鉄道・公共事業以外の工業株30銘柄で構成される「NYダウ平均株価」、NASDAQ(ナスダック)に上場している全銘柄を対象とした「ナスダック総合株価指数」、NYSE(ニューヨーク証券取引所)とNASDAQに上場している大型株500銘柄を対象とした「S&P500種指数」があります。

これらに採用されている企業は長期間にわたり利益を出し続け、株価も上昇し、配当を増配し続けている銘柄も珍しくはありません。

そこで2023年6月権利落ちの米国株高配当5銘柄について解説します。

|

▼参照データ |

その前に、日本と米国の高配当銘柄への投資で、特に重要な三つの違いについて、お伝えします。

(1)米国株の配当金は、通常米国で10%、日本で20.315%の2段階、約30%の課税がされます。しかし確定申告で還付を受けることにより、日本株と同じように20.315%の税率と同じになります。ただし、NISA(ニーサ:少額投資非課税制度)口座で購入した場合は、日本での利益・配当金はもともと非課税のため、還付を受けることはできません。この場合は米国で10%の課税のみとなります。

※米国市場で上場していても、国籍が米国籍企業以外の場合、配当金にかかる源泉税率は日本との租税条約によって異なり、10%ではありません。

(2)米国株は日本株と異なり、権利落ち日が月末に集中していません。そのため、銘柄ごとに権利落ち日を確認する必要がありますので注意が必要です。

(3)米国株は日本円で買う円貨決済と、米ドルで買う外貨決済を選べます。日本円から外貨に替える為替手数料も積もれば大きな金額になるので、米国株を買い続けるなら売却時にも外貨決済で米ドルにしなければ、無駄に手数料を支払うことになります。

そして、2024年から制度改正された新NISAが始まる予定です。つみたて投資枠と成長投資枠に分かれていますが、米国株も投資できる成長投資枠では、年間240万円を運用期間無期限かつ最大1,200万円まで投資が可能となり、制度期間も恒久化されました。

これまで1年間の枠を気にしたり、ロールオーバーなどで手間暇がかかりましたが、それもなくなり、非常に使いやすい制度になります。とはいえ、米国株でNISAを必ず枠全部まで利用しなければいけないわけではありません。運用期間が無期限になったことにより、自分のペースで投資をすることができますので、無理のない範囲で長期投資の手段として有効活用していきましょう。

【2024年からの新NISA制度について、詳しい説明はこちら】

米国高配当株1:WPP(WPP)

英国を拠点とする世界最大のマーケティング・コミュニケーションズグループで、クライアント企業のクリエイティブ・トランスフォーメーション推進を支援しています。

傘下の企業を通じて広告、マーケティング、ブランド戦略、キャンペーンなど、あらゆるメディアを活用したクリエイティブ・サービスを提供しており、広告市場1位の米国、2位の中国、3位の日本をはじめ、世界の主要国で事業を展開。GoogleやAmazon、P&G、ソニー、トヨタなどさまざまな顧客企業にサービスを提供しています。

時価総額は121億ドルで、日本円で約1兆6,400億円となっています(1USD=136円換算)。

事業の注目ポイント

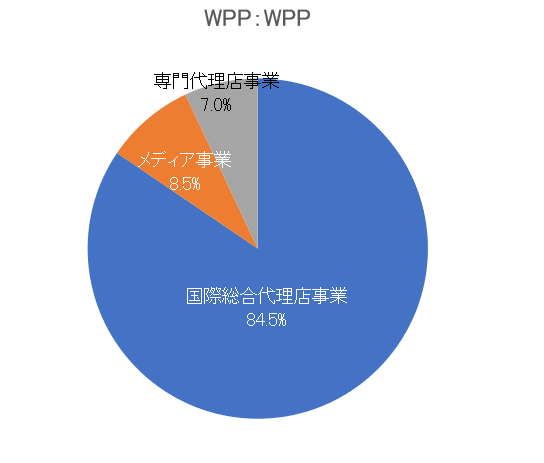

事業の中心は「国際総合代理店事業(Global Integrated Agencies)」で、続いて「メディア事業(Public Relations)」、「専門代理店事業(Specialist Agencies)」となります。

「国際総合代理店事業」では、広告、マーケティング、ブランド戦略、キャンペーンなど、あらゆるメディアでクリエイティブなサービスを展開し、メディア部門では世界有数のメディア投資会社であるGroupMとその代理店を中心に、メディアプランニングとバイイングのサービスを提供しています。

また、「メディア事業」では消費者や投資家、政府やNGOなど、クライアントのステークホルダーとのコミュニケーションを支援しています。

株式の注目ポイント

株価は年初の水準を1割程度上回って推移しており、配当は2019年以降毎年増え続けています。

コミュニケーション、カスタマーエクスペリエンス、コマース、データ、テクノロジーへの投資は、WPPのクライアントにとって優先事項だったため、世界経済が乱高下する間も、WPPのサービスに対する需要は旺盛でした。直近でもアドビ、フォード、マルチ・スズキなどの15億ドルの新規ビジネスを獲得しており、業績は好調です。

また、WARCのクリエイティブ100、エフェクティブ100、メディア100の三つの部門でWPPがトップとなるなど、そのサービスが評価されていることもあり、株価は昨年秋ごろより回復しています。

会社側も通期ガイダンスの達成に向けて順調に業績が推移しているとしており、今後も堅調な株価が予想されます。

業績動向

2023年4月27日開示の四半期決算では、1株利益の市場予想はありませんが、売上は市場予想を上回りました。

会社側も、新しいクライアントの獲得、新しいクリエイティブリーダーの採用、テクノロジープラットフォームへの投資を行うとともに、ヘルスケアとインフルエンサーマーケティングという成長分野で3社の買収を行うなど、自社サービスの強化を行ってきたことが好調な業績につながっていると発表しています。

他社に比べた自社サービスの優位性を会社側も認識しており、今後も堅調な業績が予想されています。

次回2023年8月4日に開示予定の四半期決算で、市場予想を上回る決算を発表できるかどうかに注目です。

注意点

配当が年2回のため、米国株で多い「年4回配当」ではないことと、配当金が、6月権利落ちは多いのですが10月権利落ちは少なくなる点には注意が必要です。

株価動向、配当利回り紹介

配当:2.37ドル

配当利回り:4.24%

株価:55.89ドル(約7,600円)

この銘柄の権利落ち日は6月8日(権利実施は7月7日)です。

配当利回りは5月15日時点で4.24%、株価は55.89ドルでおよそ7,600円から購入できます(1USD=136円計算)。

2020年からの最高値は82.99ドル、最安値は27.75ドルとなっています(終値ベース)。

米国高配当株2:ナビエント(NAVI)

テクノロジーを駆使した教育ファイナンスと業務処理ソリューションを提供しています。

大学進学や学費の支払い、助成金や奨学金の検索、学資援助の提案の比較、FFELP Student Loansにおけるサービスなどを手掛けるとともに、連邦政府機関や州政府病院システム、医療センター向けにも業務処理ソリューションを提供しています。

時価総額は約19億ドルで、日本円で約2,600億円となっています(1USD=136円換算)。

事業の注目ポイント

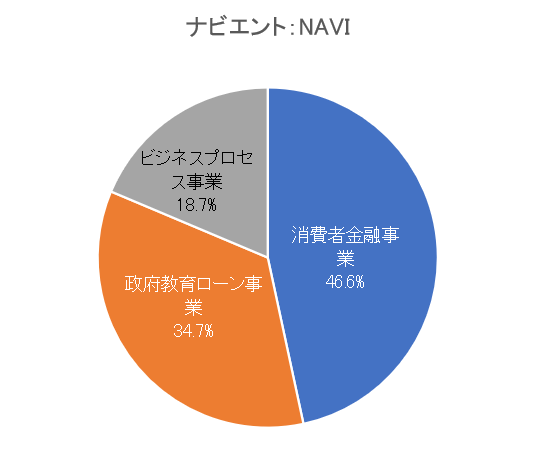

事業の中心は「消費者金融事業(CONSUMER LENDING)」で、続いて「政府教育ローン事業(FEDERAL EDUCATION LOANS)」、「ビジネスプロセス事業(BUSINESS PROCESSING)」となります。

「消費者金融事業」では、主に学生ローンサービスを提供しており、学生ローンの借り換えや、返済の簡素化、より低い金利で借入ができるためのデジタルツールを提供しています。

また「政府教育ローン事業」では、連邦政府保証の連邦家庭教育ローンプログラムにおけるサービスを行っています。

競合他社

競合他社として、米国内の一戸建て住宅に関連するサービス、オリジネーション、トランザクションベースのサービスを提供するミスター・クーパー・グループ(COOP)、オンライン金融サービスの提供に重点を置いたテクノロジーおよび分析会社であるエノバ・インターナショナル(ENVA)、主に信用技術サービスを提供する、中国を拠点とするチーフ・テクノロジー(QFIN)などがあります。

株式の注目ポイント

株価は年初の水準を下回って推移しており、配当は2015年以降横ばいで推移しています。

年初から株価は下落しているものの、ビジネスモデルが安定していることから業績が堅調であり、それに伴って株価の変動もそこまで大きい銘柄ではありません。

また、株主還元として自社株買いを行っており、2023年3月31日現在、5億1,500万ドルの自社株買い戻し権限を残していることも、株価の下支えとなっています。

今後も堅調な業績が予想されており、それに伴って株価も安定的な値動きが期待されます。

業績動向

2023年4月26日開示の四半期決算では、1株利益は市場予想を上回りましたが、売上は市場予想を下回りました。

延滞率の低下や利ざやが改善していることから利益率は上昇し、ローン全体の総額が減少したことで売り上げは減少しています。全ての事業において通期見通し通り、または通期予想を上回って推移しており、業績は好調に推移しています。

次回は2023年7月25日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるかどうかに注目です。

注意点

金利変動を避けるためヘッジをかけていますが、それを上回る金利変動があった際には、業績に影響を及ぼす可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:0.64ドル

配当利回り:4.30%

株価:14.86ドル(約2,000円)

この銘柄の、権利落ち日は6月上旬の予定(権利実施は6月中旬)です。

配当利回りは5月15日時点で4.30%、株価は14.86ドルでおよそ2,000円から購入できます(1USD=136円計算)。

2020年3月からの最高値は23.49ドル、最安値は5.00ドルとなっています(終値ベース)。

米国高配当株3:オビンティブ(OVV)

北米の大手石油・天然ガス探査・生産会社で、米国とカナダに所在する、可採埋蔵量トップクラスの石油・天然ガスの複数鉱区開発に重点を置いています。

米国のパーミアンとアナダルコ盆地の中心部、およびカナダのモントニーにおける大規模複数盆地を有しています。これらが背景となり好調な財務・営業成績を支え、高収益の液体開発、適度な成長、フリーキャッシュ創出、株主へのキャッシュ還元を実現しています。

時価総額は81億ドルで、日本円で約1兆1,000億円となっています(1USD=136円換算)。

事業の注目ポイント

事業の中心は「米国事業(USA Operations)」で、続いて「市場コスト適正化事業(Market Optimization)」、「カナダ事業(Canadian Operations)」となります。

「米国事業」には、米国内における石油、天然ガス、天然ガスの探鉱、開発、生産、およびその他の関連事業が含まれています。「市場コスト適正化事業」では、輸送契約、製品の種類、配送先、顧客の多様化など、運用の柔軟性とコスト削減を実現するための第三者による製品の購入・販売を行っています。

競合他社

競合他社として、独立したエネルギー会社であり、天然ガス、原油および天然ガス液(NGL)の調査・開発・生産を行うアパッチ(APA)、独立系エネルギー会社で、米国において、石油・天然ガスシェールその他の非在来型プレーに重点を置いた石油・天然ガス資源の探鉱・開発・生産・買収を行うマタドール・リソーシズ(MTDR)などがあります。

株式の注目ポイント

株価は年初から下落して推移しており、配当は今回から増配を予定しています。

自社株買いを行っており、売上も増加していますが、インフレによる輸送・加工費などのコスト増や設備投資によって利益率が低下したことで、株価も下落しています。

会社側は、2023年はさらに設備投資額を増やすことを予定していますが、これは利益率の高いNGLからのリターンを増やすことを目的としています。また2023年には、資本的支出を上回る多額のキャッシュ・フローを生み出すことが期待されると発表しており、今後の株価回復が期待されます。

業績動向

2023年5月9日開示の四半期決算では、1株利益、売上ともに市場予想を上回りました。

好調な油井実績とコスト効率化の組み合わせが、好調な業績につながりました。しかし、石油、天然ガスともに平均販売価格は上昇しているものの、その上昇以上にインフレによるコストが増加しています。

生産量は、おおむね会社の予想範囲内で推移しており、今後オビンティブの取り組む湿式砂調達モデルや効率性の向上と効果的なサプライチェーン管理によって、コストを抑えて業績をさらに改善させることができるかどうかに注目です。

次回は2023年7月25日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるかどうかに注目です。

注意点

会社側も発表していますが、石油・天然ガス業界は競争が激化しています。このような競争はコストを大幅に増加させ、設備、リースおよびその他の物件を取得する際に、大企業相手に競り負ける可能性があり、その結果、コストの上昇につながる可能性があるとしています。

株価動向、配当利回り紹介

配当:1.20ドル

配当利回り:3.64%

株価:32.88ドル(約4,500円)

この銘柄、権利落ち日は6月14日です(権利実施は6月30日の予定)。

配当利回りは5月15日時点で3.64%、株価は32.88ドルでおよそ4,500円から購入できます(1USD=136円計算)。

2020年からの最高値は61.96ドル、最安値は2.22ドルとなっています(終値ベース)。

米国高配当株4:テレフォニカ(TEF)

1924年4月19日に、スペインのマドリッドで設立された、欧州と中南米に拠点を置く電気通信サービスプロバイダーです。

現在Telefonica Group は 12 カ国に存在し、Telefónica Empresas、Movistar Empresas、Vivo Empresas、O2 Business などのブランドを通じて現地でサービスを提供しており、中小企業向けではサイバーセキュリティ、クラウド、ビッグデータ、人工知能、およびブロックチェーンサービスを、個人向けではモバイル通信、テレビ番組、映画、ホームセキュリティサービスなどを提供しています。

時価総額は244億ドルで、日本円で約3兆3,200億円となっています(1USD=136円換算)。

事業の注目ポイント

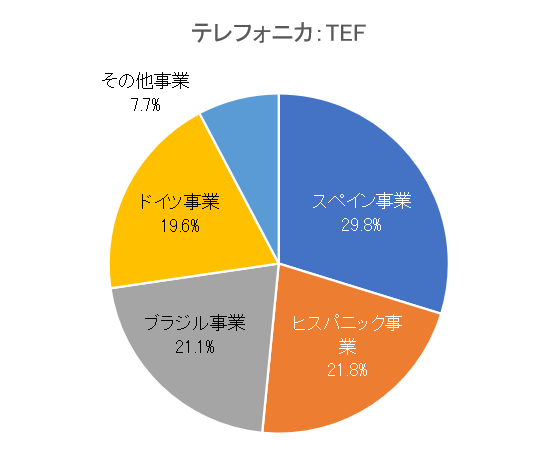

事業の中心は「スペイン事業(Telefónica Spain)」で、続いて「ヒスパニック事業(Telefónica Hispam)」、「ブラジル事業(Telefónica Brazil」、「ドイツ事業(Telefónica Germany)」、「その他事業(Other companies)」となります。

「スペイン事業」、「ヒスパニック事業」、「ブラジル事業」、「ドイツ事業」の各地域において、固定回線、ブロードバンド、モバイルアクセス、有料放送などのサービスを提供しています。

株式の注目ポイント

株価は、年初から2割程度上昇して推移しており、配当は2021年以降横ばいで推移しています。

また、株価は昨年の秋を底に、業績の改善に伴って徐々に回復してきています。欧州で下がったモバイル市場のシェアを、ブラジルでのシェア拡大によって一部相殺し、為替が追い風になるなどして、業績が少しずつ回復するに伴い、株価も上昇してきました。

会社側は、2023年に各国で新たな周波数の割り当てが予定されているとしており、今後の業績拡大とそれに伴う株価上昇が期待されます。

業績動向

2023年5月11日開示の四半期決算では、1株利益、売上ともに市場予想を上回りました。

スペインでサービス収入が成長軌道に復帰し、OIBDA(減価償却前の営業利益)が改善したことや、ブラジルおよび中南米で最大級の携帯電話事業会社であるVivoが好調を維持したことで、業績が改善しています。

また、人口が多い南米においてFTTHの普及が加速し、それに伴ってネットワーク品質が安定してきていることから、さらなるモバイル市場シェアの向上が期待されます。

次回2023年7月27日に開示予定の四半期決算で、市場予想を上回る決算を発表できるかどうかに注目です。

注意点

事業を多くの国々で展開しているため、それぞれの国の為替レートや政治的判断などによって規制がかかるなどの可能性があり、それによって業績に悪影響を及ぼす可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:0.23ドル

配当利回り:5.52%

株価:4.16ドル(約570円)

この銘柄の、権利落ち日は6月13日(権利実施は7月5日)です。

配当利回りは5月15日時点で5.52%、株価は4.16ドルでおよそ570円から購入できます(1USD=136円計算)。

2020年からの最高値は7.09ドル、最安値は3.15ドルとなっています(終値ベース)。

米国高配当株5:バンク・オブ・アメリカ(BAC)

米国第二位の銀行で、世界35カ国以上で事業を展開しています。

8年連続で150億ドル以上の純利益を計上し、2023年3月末時点の総資産が3兆2,000億ドルと、JPモルガン・チェースの3兆7,000億ドルに次ぐ巨大金融機関です。リーマンショック後には窮地のメリルリンチを買収し、その後、さらに規模を拡大させてきました。

時価総額は2,160億ドルで、日本円で約29兆4,000億円となっています(1USD=136円換算)。

事業の注目ポイント

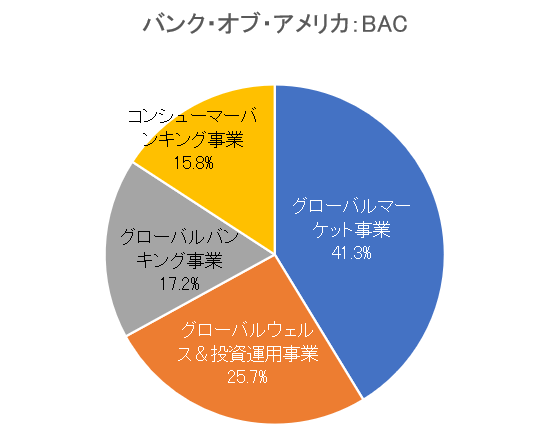

事業の中心は「グローバルマーケット事業(Global Markets)」で、続いて「グローバルウェルス&投資運用事業(Global Wealth&Investment Management)」、「グローバルバンキング事業(Global Banking)」、「コンシューマーバンキング事業(Consumer Banking)」となります。

「グローバルマーケット事業」では機関投資家に対し、債券、クレジット、投資信託などのセールス、トレーディング、リサーチサービスを提供しており、「グローバルウェルス&投資運用事業」ではメリルリンチ・ウェルス・マネジメントとバンク・オブ・アメリカ・プライベート・バンクを軸に富裕層向けサービスを提供しています。

競合他社

競合他社として、四つのセグメントを通じて業務を展開する金融持株会社であるJPモルガン・チェース(JPM)、カナダを拠点とする多角的金融サービス会社であるRBC(RY)、多様な銀行、投資、住宅ローンの商品とサービス、消費者金融、商業金融を州、コロンビア特別区、および米国以外の国の個人、企業、機関に提供するウェルズ・ファーゴ(WFC)などがあります。

株式の注目ポイント

株価は年初の水準を下回って推移しており、配当は2021年から増配しています。

3月以降、クレディ・スイスがUBSに救済合併され、シグネチャー銀行、シリコンバレー銀行、ファースト・リパブリック銀行などの問題などでマーケットが変動し、バンク・オブ・アメリカの株価も下落しました。

しかし、規模としてはG-SIBの一角であり、このような危機の際に買収を行って業績を拡大してきたことから、今回のマーケット変動を経てさらに成長することが期待されます。

また、直近2%台だった利回りが3%台となっている現在の株価は、配当を目的とするのに良い水準ではないでしょうか。

業績動向

2023年4月18日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

金利上昇により純金利収入が増加したほか、債券トレーディングが好調だったこともあり、市場予想を上回る内容となりました。会社側も景気後退が迫っているという懸念はあるものの、雇用や賃金が堅調に推移していることから、消費支出は依然として堅調であると発表しており、今後も底堅い業績が期待されます。

次回2023年7月18日に開示予定の四半期決算で、市場予想を上回る決算を発表できるかどうかに注目です。

注意点

米国地方銀行の問題が、大手銀行にもなんらかの形で大きく影響を及ぼすようなことがあった際には、業績に影響が出る可能性があり注意が必要です。

株価動向、配当利回り紹介

配当:0.88ドル

配当利回り:3.24%

株価:27.09ドル(約3,700円)

この銘柄の、権利落ち日は6月1日(権利実施は6月30日)です。

配当利回りは5月15日時点で3.24%、株価は27.09ドルでおよそ3,700円から購入できます(1USD=136円計算)。

2020年からの最高値は49.38ドル、最安値は18.08ドルとなっています(終値ベース)。

■著者・西崎努氏の著書『60歳を過ぎたらやってはいけない資産運用』(アスコム刊)、『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、同筆者が執筆した「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。