G7諸国の強さを確認

広島市で「G7」が開催されています。期間中、財務や環境などの部門ごとの当該国の担当者の会合や首脳同士の会合(サミット)などが行われます。

「G7(ジーセブン)」は、Group of Sevenの略称です。先進7カ国とも訳されます。米国、英国、ドイツ、フランス、イタリア、カナダ、そして日本で構成されています。

議長国(持ち回り)がどこであるかによって、議題の方向性が変わる場合があります。今回、日本の広島市で開催されているのは、「核兵器廃絶」を世界に強く発信して、ウクライナに侵攻した上で、核兵器の利用をほのめかしているロシアをけん制する狙いがあるといわれています。

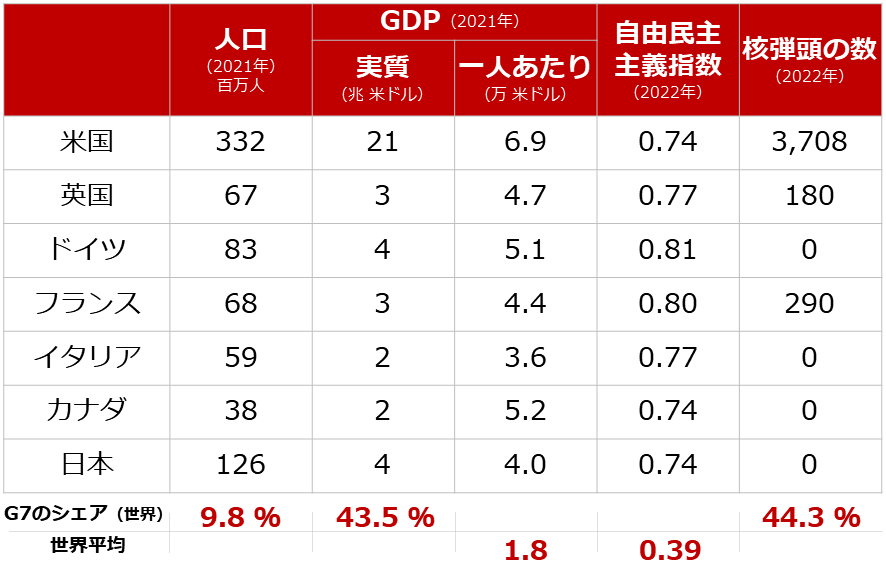

その「G7」ですが、どのような国なのでしょうか。人口、GDP(経済の規模のものさしの一つ。国内総生産)、自由民主主義指数(※)、核弾頭の数、といった側面から見てみます。

※自由民主主義指数:ヨーテボリ大学(スウェーデン)のV-Dem研究所が公表。行政の抑制と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性など、自由度や民主度をはかる複数の観点から計算され、0と1の間で決定。0に近ければ近いほど、非民主的な傾向が強く、1に近ければ近いほど、民主的な傾向が強いことを示す。

たった7カ国で世界のGDP(実質ベース)の43%を占めています。また、国民一人あたりのGDPは世界平均の2倍以上です。「先進国」といわれるゆえんがここにあります。また、自由民主主義指数は、非常に高い自由度・民主度を示しています。

「豊かで民主的で自由な国」の集まり。それがG7だと言えるでしょう。まさに、世界のリーダーたちです。このリーダーたちの決定は、リーダーたちの考え方に賛同する国々の方針に大きな影響を与えます。

図:G7(Group of Seven)の各種データ

ただ、いくつか留意点があります。核弾頭の保有シェアが4割強である点です。G7の比率が高いことが留意点なのではなく、核廃絶に向けた話し合いをする国でない国(G7以外の国)が、半数以上を保有していることが留意点です。

また、人口が世界の1割にも満たないことも留意点です。民主的であることをうたう以上、数が多いことが求められます。ピカピカな豊かな国の集まりというイメージを振りまく「G7」ですが、上図を見る限り、複数の留意点があります。

BRICs、NEXT11は過去の言葉

ここからは、G7に加え、2000年代前半に米国の金融大手が提唱した「BRICs(ブリックス、ブラジル、ロシア、インド、中国)」「NEXT11(ネクストイレブン、国名は以下の図のとおり)」のスペックを確認します。

かつて(2000年代前半)、新興国の台頭に、世界が沸きました。株も高い、コモディティ(国際商品)価格も高い。世界は今では考えられないくらい、好景気に沸いていました。「BRICsの次はこの11カ国が台頭する!」という趣旨で、「NEXT11」が提唱されました。

この10数年間、「BRICs」と「NEXT11」は、どのような状況なのでしょうか。以下の図は、これらの国々の、人口、GDP、自由民主主義指数、核弾頭の数の変化を示しています。

図:G7、BRICs、NEXT11の各種データ

人口は「BRICs」「NEXT11」、ともに大きく増加しています。提唱当時の前提が保たれていることを示しています。中国、インドの増加が特に目立っています。インドネシア、フィリピン、バングラディシュ、パキスタン、ナイジェリアなどでも大幅な人口増加が見られます。

同時に増加している項目もあります。「核弾頭の数」です。中国、インド、パキスタンで増加しました(ロシアは減少)。この10数年間で核弾頭の数が増加している、ということについては、「G7」をリーダーだと疑わない西側諸国の考えに反します。

また、減少(低下)している項目がありました。「自由民主主義指数」です。特に先ほど述べた人口増加が目立った国で、同指数の低下が目立っています。

以下は、「BRICs」および「NEXT11」各国の、自由民主主義指数の推移です。ロシアはプーチン氏が大統領になってから、インドはリーマンショックが起き、西側の経済システムや思想を否定的に見る動きが強まってから、ブラジルはリオデジャネイロ・オリンピック後の不景気の中、強権的なリーダーが生まれてから、急低下しています。

図:G7(平均)、BRICs各国、NEXT11(平均)の自由民主主義指数

人口増加と民主化が同時進行することが、経済成長の前提だったはずですが、前提の一つである民主化が進行していない(それどころか、後退している)ことがわかります。こうした国々が、もう一度「今後投資してみたい国」になるためには、同指数が急反発することが必要不可欠でしょう。

「非西側」が台頭し、出し渋り懸念が浮上

なだたる「BRICs」諸国の自由民主主義指数が急低下したことについて、述べました。ここからは、世界全体に目を向けます。以下は2022年時点の自由民主主義指数の状況です。

図:自由民主主義指数(2022年)

V-Dem研究所のデータに収録されている170カ国強のデータの中で、民主的な傾向がある(同指数が0.5以上)国の数は63です。一方、非民主的な傾向がある(同指数が0.5未満)の国の数は111です。どちらが多いでしょうか。非民主的な傾向がある国です。

この点は、先述の「G7」の人口の比率の低さと関連します。人口も、国の数も、民主的な傾向がある国は、非民主的な傾向がある国に劣後しています。民主政治の旗印とも言える選挙では「数」を根拠に物事を決定しますが、世界全体でみると明らかに民主的な傾向がある国(≒西側)の数は足りていないのです(G7の声明の実効性に懸念が示される一因が、ここにある)。

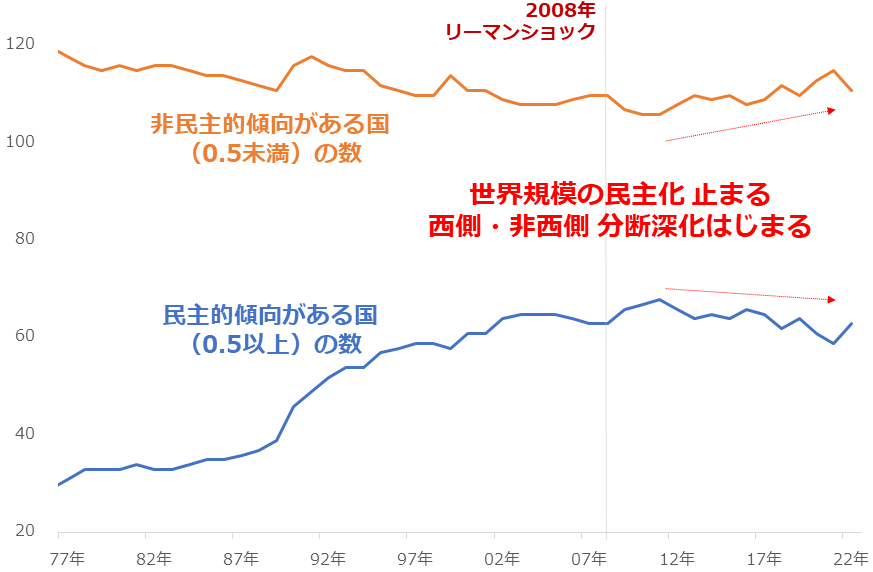

以下は、民主的な傾向がある国(≒西側)と非民主的な傾向がある国(≒非西側)の数の推移です。「BRICs」諸国が「向こう側」に行ってしまった2010年代に、西側諸国の増加が止まり、非西側諸国の減少が止まりました。

近年は、「西側減少・非西側増加」の傾向が目立っています。西側と非西側の「分断深化」が進行しているわけです。

図:民主的・非民主的な傾向がある国の数の推移

「非西側」主導のコモディティ価格上昇発生

今、非西側が台頭しています(しつつある、ではない)。こうした状況は、コモディティ相場にどのような影響を与えるのでしょうか。例えば、足元、減産を強化して需給ひっ迫感を醸成し、原油相場を下げさせないような動きを強めているOPECプラス(石油輸出国機構プラス:一部)の同指数は以下のとおりです。

サウジアラビアが0.04、イラクが0.20、オマーンが0.14、クウェートが0.30、UAEが0.09です。これらの国は、非民主的な傾向が特に強い国です。そして、これらの国の、財政収支が均衡する際の原油価格はおおむね67ドルです。

西側が嫌がるインフレを振りまきつつ、自国の財政を安定化させる。これが、OPECプラスが原油の減産に励む、深い動機でしょう。実際、3月に原油相場が急落した際(一時63ドル近辺まで下落)、すぐさま、減産強化を決定しました。

彼らが行っているのは、「出し渋り」にほかなりません。西側が嫌がるのをわかりつつ、そうした行為を行う背景には、「西側」への反発心があるためだと、考えられます。

図:主要産油国の収支が均衡する時の原油価格(IMF予測2021・2022年の平均)単位:ドル/バレル

また、以下は主要農産物(小麦、トウモロコシ、大豆)の生産シェアと自由民主主義指数です。ブラジル(近年、急激に非西側化)、インド、ウクライナ、中国、ロシアといった非西側諸国の生産シェアは44.9%に上ります。これは、西側の主要生産国のシェア(38.1%)を大きく上回る値です。

昨年、インドは、自国の食料の安全保障を強化するため、小麦の輸出を停止しました。こうした行為もまた、OPECプラスが行う原油の減産と同様、西側が嫌がるのをわかりつつ、「西側」への反発心がきっかけで行われた「出し渋り」であると、考えられます。

非西側の台頭は、彼らが持つ資源が武器として利用される機会を増やし、西側へのインフレ継続のきっかけになっていると、考えられます。非西側の台頭(西側だったものの非西側に転向した国もある)は、コモディティ相場を底上げする要因であると、言えます。

図:主要農産物の生産シェアと自由民主主義指数

G7で再確認したコモディティ相場の上値余地

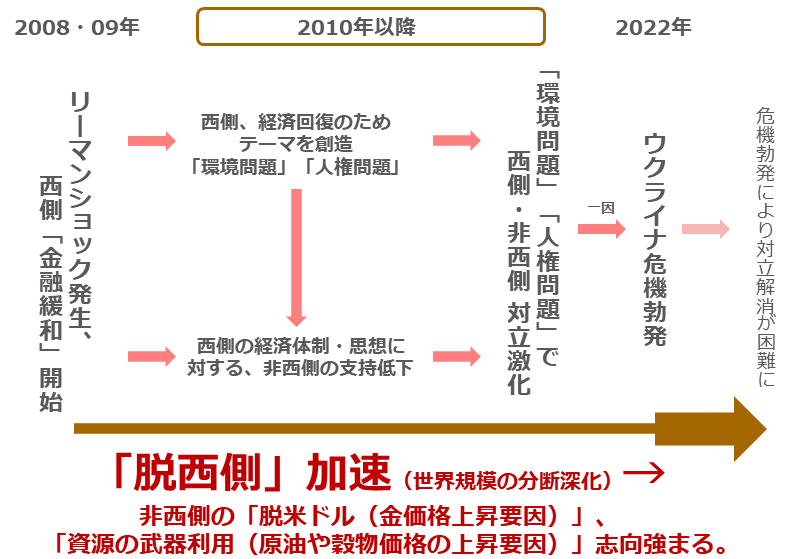

「G7」というキーワードを起点に、G7のほか、かつて世界経済をけん引すると期待された国々(BRICs、NEXT11)の現状を、さまざまな視点から確認しました。非民主化(≒脱西側)が進んだのは、以下の図のとおり、リーマンショックがきっかけだったと、筆者は考えています。

BRICsもNEXT11も、自由民主主義指数が低下し始めた時期が、ちょうどこのころであるためです。

非西側は西側に対し、積年のわだかまりをいだいている可能性があります。それが、「西側」への反発心を生み、西側が嫌がるのをわかりつつ、「出し渋り」をしている一因であると、筆者はみています。

西側のリーダーたち(G7)だけで、こうしたわだかまりを解くことは決してできません。G7で結束を強めれば、かえって非西側の反発心をあおったり、彼らの結束を強めたりしてしまいます。世界が一堂に会した議論がなされるまで、しばらく非西側の出し渋り懸念起因のコモディティ高は続く可能性があります。

図:リーマンショックを起点に考える非西側の志向性

[参考]コモディティ(全般)関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN (BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド (DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN (DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト (GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。