※この記事は2021年10月29日に掲載されたものです。

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

シニア世代の資産運用、何から始めたらいいの?

野中茂雄さん(仮名)会社員・60歳(既婚、子どもは独立済)

野中さんは、会社の早期退職に応募したことで、予定していた65歳の定年よりも早く会社を辞めることになりました。

これまでの貯蓄に、割り増しされた退職金を受け取ったことで、住宅ローンの支払いも終わり、当面の生活への心配はありません。しばらくして落ち着いたら、再び働こうと考えていましたが、せっかく時間と余裕資金ができたので、資産運用の勉強をしておこうと思い立ちました。

資産運用に関する書籍を読んだり、ネットで運用の仕方を調べたりしていると、株式投資や投資信託など投資による運用に興味を持ちました。

ただ、少額ずつ、長期的に積み立てしながら投資をする、王道と言われている資産形成のやり方は、もう少し若いうちならいいようですが、シニア世代となった自分にも当てはまるのか疑問です。

野中さんの資産運用の理想は、投資によって大きく資産を増やすよりは、資産を減らさないようにしながら、利息や配当収入で生活ができること。

株式投資や投資信託で資産運用は、現実的にできる方法なのか、そして自分に合っているのかもよくわかりませんでした。ただとりあえず、やってみないと分からないと思い、まずは投資を始めてみました。

野中さんのようなシニア世代が、これから投資をはじめるには、何をどうすべきなのでしょうか。

シニア世代と現役世代、資産運用の方法は違う!

20~40代の資産運用は?

20~40代で計画的に資産形成を実践しようとする人は、つみたてNISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)で投資を始める人が多いようです。しかし、まだ投資にまわす余裕資金が多くないため、この年代は、貯蓄しながら運用もする積み立て投資がおすすめです。

また、今後も働いて収入を得る期間が長く、余裕資金で長期的に投資できることなどから、ある程度リスクの高い投資もできるという特徴があり、少額でも積極的な運用で資産を増やしたいというニーズの方が多いようです。

50代以降の資産運用は?

では、50代以降の世代の資産運用はどうでしょう。コツコツ貯めていた貯蓄や退職金や相続などで、ある程度まとまった資金がある方も多いようです。

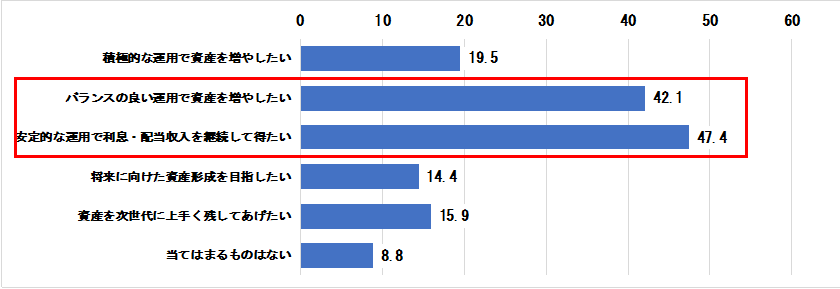

その半面、定年が近づき収入が減ったり、年金生活になったりするため、値上がり重視から、「リスクとリターンのバランスがよい運用で資産を増やしたい」もしくは「安定的な運用で利息・配当収入を継続して得たい」というように、今ある資産を減らさない運用方法へのニーズが高まっていきます。

シニア世代の投資目的

運用の基本は同じ!でも「シニア世代」は気をつけたい金融商品の選び方

現役世代、シニア世代ともに、初めて資産運用をする人にとって金融商品選びは難しく、お困りの方も多くいます。

そこで「シンプルで」「コストが低く」「手間の少ない」商品選びをおすすめしていますが、日経平均株価や米国のS&P500種指数に連動する投資をする「インデックス運用」から資産運用を始める方が多いようです。

インデックス運用とは、目安となるベンチマークに連動された運用方法で、主に日経平均株価や米国のS&P500のような代表的な株式の指数(インデックス)に連動させる運用です。

個別の銘柄に投資する株式投資も悪いわけではありませんが、慣れていない方が銘柄研究や投資資産の価格変動に対応するには時間がかかるでしょう。

シニア世代はさらに、「リスクとリターンのバランスのよい運用で資産を増やしたい」もしくは「安定的な運用で利息・配当収入を継続して得たい」といった投資目的に適切な金融商品がある一方、買ってはいけない金融商品もあります。

そこで、50~60代のシニア世代の資産運用でよくある失敗事例も踏まえて、「買ってはいけない金融商品」をお伝えします。この「買ってはいけない金融商品」を避けて、安全な資産運用を検討してみてください。

買ってはいけない金融商品1:コストが割高な商品

シニア世代が初めて投資をするとき、金融機関でよく提案される商品の中には、購入時や運用中のコストが高い金融商品があります。例えば、ファンドラップ(*1)や金融機関がすすめる投資信託、変額年金保険などは避けるべきでしょう。

適性なコストを見極めるには、投資先が似ている金融商品で比較したり、一つの金融機関だけではなく、複数社で比較したり、インターネットで商品の評判を調べることもいいでしょう。

*1…ファンドラップ:ヒアリングした投資目的や経験、運用方針をもとに、投資先の資産や配分を選び、その後の資産配分調整なども行ってくれる投資一任サービスのこと。サービスが充実している一方でバランス型ファンドよりも費用は割高になる傾向がある

買ってはいけない金融商品2:リターンが高い商品(=リスクが高い商品)

ハイリスクな商品(価格変動が大きい)ほどリターンが大きいため、投資がうまくいった場合の利益は大きくなりますが、逆にうまくいかなかった場合には損失が拡大します。

実は投資経験が少ない人ほど、うまくいった場合のリターンに目を奪われ、ハイリスクな商品に資金を集中しがちです。

ハイリスクと分かっていても、うまくいっているうちはリスクの高さは実感しづらいものです。そのうち、さらに少しでも高いリターンを得ようと、当初よりずっと高いリスクをとってしまっている方が多いのです。

特にシニア世代はまとまった資金で投資していることもあり、投資に慣れていないときにコロナ・ショックといった相場の暴落に遭遇すると、対応しようとしてあわてて損切りしてしまい、大きく資産を目減りさせることにもなりかねません。

これを避けるためには、あまり大きなリターンを目指さず、投資目的にあったリスクの範囲内に抑えるよう、定期的に投資先の資産配分を見直すべきなのです。

買ってはいけない金融商品3:現金化しづらい、現金化に時間のかかる商品

代表的な金融商品である株式や債券、REIT(リート:不動産投資信託)などは数日で現金化することが可能です。しかし、金融商品の中には、売却することが難しかったり、時間がかかったりする商品もあります。

特にシニア世代では、医療や介護などに直面して、突然多くの資金が必要になる場合もあります。いざお金が必要だというときに手元資金が不足していれば、投資資産を売却せざるを得ないときもあるでしょう。

そのような問題に直面しているときに、現金化するのに手間や時間的負担が大きいと、精神的にも負担が大きくなってしまいます。

現金化に時間や手間がかかるのは、仕組債(*2)や一部のヘッジファンド(*3)、私募投資信託(*4)など、あまり一般的ではない金融商品などが該当します。

*2…仕組債:デリバティブを組み合わせて、一般の債券にはない仕組みや高いリターンを得る条件を付与した債券。代表的なものにEB債(個別株式の株価に連動)、日経平均株価連動債券などがある

*3…ヘッジファンド:さまざまな運用方法を組み合わせて相場の変動にかかわらず利益を追求することを目的とした商品

*4…私募投資信託:50人未満の投資家を対象とした金融商品。株式だけでなくREITなどを投資対象とすることも多い

買ってはいけない金融商品4:仕組みが複雑!分かりづらい商品

高齢になると、人間の判断力や理解力はどうしても衰えてしまいます。

今ではほとんどの金融商品に関する情報はネットで調べることができたり、分析レポートを通じて運用状況を知ることができますが、中には仕組みが複雑で何に投資をしているのか、どのようなときに価格が変動するのか、分かりづらい商品もあります。

分かりづらい金融商品は、自らの資産がどう変化していくのか、どう対処すべきか分からないことと同じです。

「その金融商品を理解できているか?」と自分に問いかけ、理解できない金融商品なら、避けたほうがいいのです。

買ってはいけない金融商品5:安定した利息・配当が約束されたように見える商品

金融商品の中には、過去の実績や商品の仕組みや投資方法を説明して、安定した利息・配当がもらえるように見える説明をしていることがあります。

このような商品は「安定した利息・配当が約束されたように見える」だけで、どの程度のリスクがあるのか分かりづらい説明であるケースがほとんどです。

ひどい場合には、ポンジスキーム(*5)であることも考えられます。投資をするときは常に「うまい話には裏がある」と、心にとどめておいてください。

*5…ポンジスキーム:金融詐欺の一種。安定した配当金を支払うといいながら、実際には運用をせず、新しい出資者からの出資金を配当金として支払いながら、破綻することを前提にお金をだまし取る手法

シニア世代が資産運用を始めるときに覚えおきたい2つのポイント

数年後の生活を考えつつ、「投資目的」と「投資する金融商品」をマッチさせよう!

シニア世代で投資を始める人が、よく失敗しがちなことが2つあります。

一つは、自分の投資目的と実際に投資した金融商品が合っていないケースで、これは投資経験や知識の不足によって起きています。投資初心者や他の誰かに任せたまま運用している人が陥りがちです。

もう一つは、現時点での状況だけを考えて、数年後の生活の変化を想定せずに投資をしてしまうケースです。これはライフプランを立てて、不測の事態を考慮することで防ぐことができます。

まだまだ健康でイキイキしているシニア世代、今後の生活には、運用で資産寿命を延ばすことが重要になってきています。

自分で判断する力を身につけること、そして自分の限界も知りつつ、「投資目的」と「投資する金融商品」をマッチさせた資産運用を行っていってください。

■著者・西崎努氏の新刊『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、本連載「やってはいけない資産形成」のコラムを動画で視聴できます。

≫【動画で解説】50~60代のはじめて投資!買ってはいけない5つの金融商品

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。