信用取引の規制とは

株式市場では、健全な価格形成が求められています。そのためには、株価が乱高下をしたり急騰したりすることで、過度に投機的な取引となってしまうことを抑制する必要があります。

また、投機的な取引は、信用取引によってもたらされることが多くあります。信用取引はレバレッジが効きますし、回転売買もできますから、取引量が膨らむことで過熱してしまいがちです。

そこで、証券取引所において、信用取引に対して規制が入ることがあります。規制の内容はいくつかありますが、今回のコラムでは「増担保規制」についてその影響と対応策をお話ししていきたいと思います。

日々公表銘柄への指定は「注意信号」

個別銘柄に増担保規制が適用される前には、通常「日々公表銘柄」への指定がなされます。

日々公表銘柄とは、証券取引所が信用取引の過度な利用を未然に防止するため設けられた基準に該当した銘柄のことです。

通常、信用取引の残高は週に1回公表されますが、日々公表銘柄に指定された銘柄は、その名前のとおり毎日信用取引残高の公表がなされます。

もし日々公表銘柄に指定された銘柄が、信用取引の過度の利用が抑制されず、さらに過度な利用となったとき、増担保規制が適用されることになります。

ですから、日々公表銘柄の指定は、このままでは増担保規制が適用されてしまいますよ、という「注意信号」が発せられたことになります。

ただ、現実の話として、日々公表銘柄に指定されても信用取引の過度な利用が収まることは少なく、その後増担保規制がかけられるケースが多いです。

どのような場合に日々公表銘柄に指定されたり、増担保規制が適用されるかといった要件については、下記HPのガイドラインに定められていますので、ご興味がある方はご覧ください。

(参考)信用取引・貸借取引に関する規制(日本取引所グループHP)

増担保規制とはなにか?

増担保規制とは、信用取引で必要となる担保(委託保証金)の割合を増加させることで、その銘柄の信用取引をやりにくくして、株価の急騰や乱高下による投機的な動きを抑える目的で実施される信用取引規制です。

増担保規制には、第一次措置から第三次措置があり、第一次~第三次に進むほど、規制が強くなっていきます。

○第一次措置:委託保証金率50%、うち現金担保分20%

○第二次措置:委託保証金率70%、うち現金担保分40%

○第三次措置:委託保証金率90%、うち現金担保分60%

増担保規制がなければ、必要となる委託保証金率は30%です。増担保規制により、必要となる保証金が増えていくことが分かると思います。

なお、増担保規制が適用されるのは、規制が適用されてから新規に行われる信用取引についてです。既存の信用取引につき、さかのぼって増担保規制が適用されることはありません。

増担保規制による影響の具体例は?

具体例を挙げて説明していきましょう。

証券会社の口座にて、時価200万円分の現物株式と、現金40万円を保有しているケースで考えます。現物株式は、掛け目80%で、信用取引の担保として使うことができます(代用有価証券と言います)。

したがって、代用有価証券200万円×80%=160万円と、現金40万円の200万円の担保(委託保証金)が使えることになります。

何も規制のない銘柄を200万円分信用取引で買おうとすると、必要な証拠金は200万円×30%=60万円です。200万円の保証金で賄え、まだ140万円分の余力があります。

もし、この銘柄に増担保規制の第一次措置が実施されると、その銘柄を200万円分買うのに必要な証拠金が200万円×50%=100万円、うち現金担保が200万円×20%=40万円必要となります。

証拠金の余力は100万円ありますが、現金担保の余力はもうなくなってしまいます。そして、信用取引ができる残りの枠が、規制がないときに比べ少なくなっていることがお分かりいただけますでしょうか。

さらに、増担保規制の第二次措置が実施されると、200万円分買うのに必要な証拠金は200万円×70%=140万円、うち現金担保が200万円×40%=80万円必要です。

こうなると、現金担保が不足してしまいますから、この銘柄を200万円分信用取引で買うことはできなくなってしまうのです。

増担保規制により実際に株価は下落するのか?

このように、増担保規制が厳しくなると、信用取引で必要となる証拠金が膨らむため、その銘柄の信用取引での売買を控えようとする動きが強まります。その結果、過度な信用取引が抑制され、株価の急激な上昇も落ち着いてくるようになるのです。

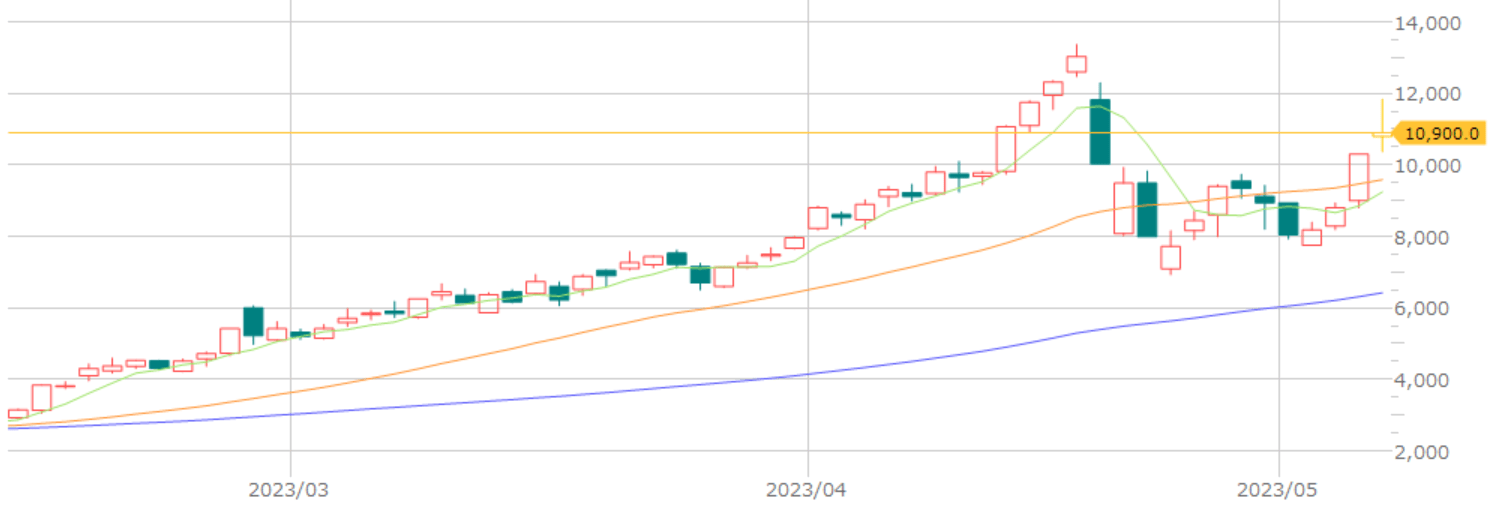

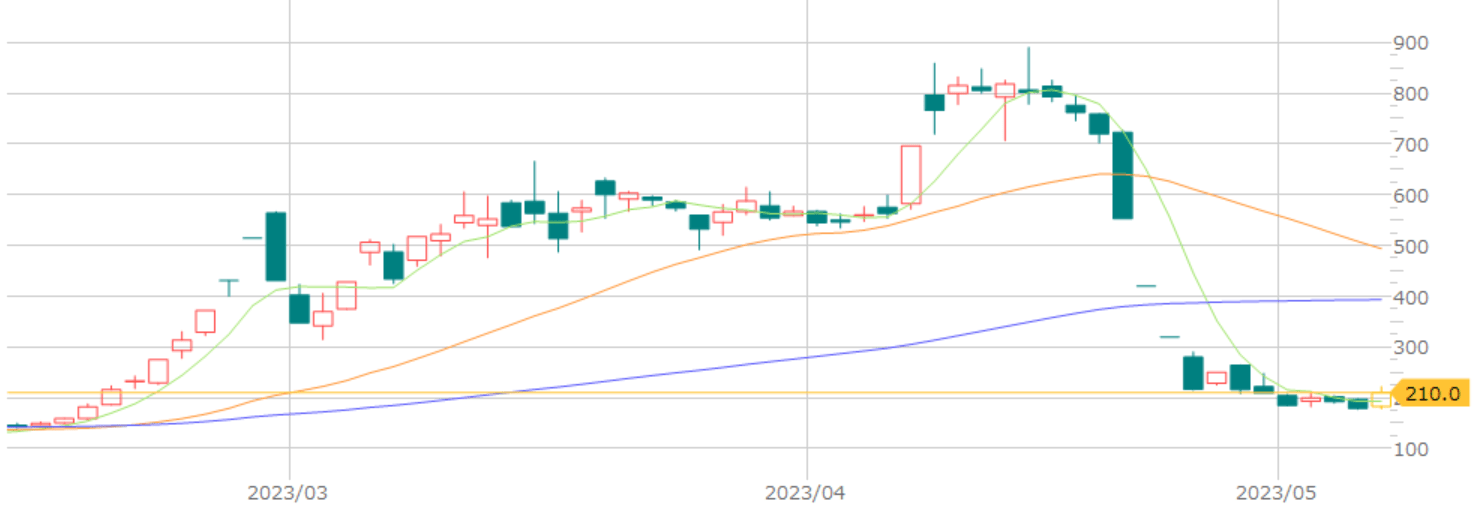

最近では、Abalance(3856)や、アースインフィニティ(7692)が、増担保規制をきっかけに株価が大きく下落しました。

このように、増担保規制の第一次措置が実施された銘柄の株価は値下がりすることも多いですが、中には増担保規制にはびくともせず、株価の上昇が続くものもあります。

そうなると、第二次措置、第三次措置と続いていくことになりますが、さすがに筆者の経験上、第三次措置まで実施された銘柄の株価は天井をつけて下がることがほとんどです。

Abalance(3856)の日足チャート(2023年2月10日~5月10日)

アースインフィニティ(7692)の日足チャート(2023年2月10日~5月10日)

保有株が増担保規制の対象となったらどうするか

では、自身が保有している株が増担保規制の対象となったらどのように対応すればよいのでしょうか?

個人投資家が中長期投資の対象とする銘柄は、増担保規制の適用を受けるケースは多くないですが、それでもテーマ株的要素が現れるなどの理由で、信用取引を中心に売買が活発化し、株価が急騰するようなことはあります。

増担保規制の第一次措置が適用される場合、株価は天井を付けて下がることもありますし、ほとんど影響なく株価上昇が続くケースもあります。

ただ、増担保規制は株価を下落させて過熱感を落ち着かせるために行う意味合いが強いので、基本的には「売り目線」でいた方がよいと思います。

とはいえ、株価が調整せずに上昇を続ける可能性もあるので、例えば増担保規制発動で半分売り、残りは5日移動平均線割れになったら売る、といったようにご自身でルールを決めておくのが良いでしょう。

なお、増担保規制が適用される銘柄は、株価の高騰により25日移動平均線からの上方乖離(かいり)率が大きくなっているケースが多いです。この状況では25日移動平均線割れで売却とすると、実際に25日移動平均線を割り込むころには利益が大きく削られてしまいます。

したがって、25日移動平均線を割り込むより前の、株価が高い状態で売却するようなルールを設定しておくことをお勧めします。

■【動画で学ぶ】足立武志さんの株投資テクニック満載!

≫【投資戦略】夢のテンバガー達成3つの条件!10倍高は「◯◯株」を狙うべし

≫【FIRE特集】FIREするとき・した後の税金 FIREを目指すなら最低限知っておきたい注意点

≫【初心者向け】投資初心者は注意!株の注文方法(指値・成行)の使い分け

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。