※この記事は2021年12月18日に掲載されたものです。

Q2 投資で本当にお金は増えるの?

A2 世界経済は成長中!投資で社会の利益の一部を享受しよう!

投資について理解する前に、まずは世の中の経済活動から理解しておきましょう。

日々、私たちが便利に生活できているのは、さまざまな企業や個人事業主が、ビジネスという形で世の中に商品やサービスといった付加価値を提供しているからです。

例えば、スーパーマーケットに行けば、さまざまな食料品を購入することができますが、これはスーパーマーケットがさまざまな食料品を仕入れて販売しているからです。

そして、その食料品は、それぞれを生産している人たちがいるからこそ、スーパーマーケットはそれらを購入することができるわけです。そもそも生産する人がいなかったら、手に入れることは難しくなります。

パン作りからGDPを理解する

新聞などでGDPというキーワードを目にされたことがあるのではないかと思います。これはGross Domestic Productの略で、国内総生産と訳されています。具体的に何なのかを一言でいうと、「国内で生産された商品やサービスといった付加価値の合計額」ということになります。

ただし、これだけでは何のことか、まったく分からないと思いますので、パン作りを例に具体的にご説明させていただきます。

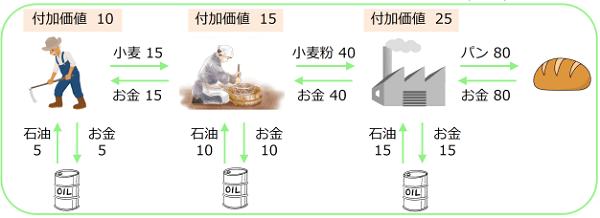

この「パン作りの経済」に登場するのは、

- 小麦農家

- 製粉業者

- パン工場

- 石油

の4つです。ここでは、経済活動に必要となるエネルギーを象徴するものを「石油」としていますが、実際には電気、水道などのエネルギー資源をイメージしていただければと思います。

左端の小麦農家は、小麦を生産して、製粉業者に小麦を売ります。15で販売することで15のお金を手に入れますが、エネルギーとして石油を5で購入していますので、手元に残るお金は10(=生み出した付加価値)となります。

次に、左から2番目の製粉業者は、小麦農家から小麦を15で仕入れ、製粉した上で、パン工場に40で販売します。その過程で、石油を10で仕入れています。

つまり、小麦粉の売上40に対して、小麦の仕入れ15と石油10が費用としてかかっていますので、手元に残るもうけは15(=40ー15ー10)(=生み出した付加価値)となります。

最後に、パン工場です。これまでと同様に、製粉業者から小麦粉を40で仕入れ、15の石油を使ってパンを製造し、80で販売します。すると、パン工場のもうけは、25(=80ー40ー15)(=生み出した付加価値)となります。

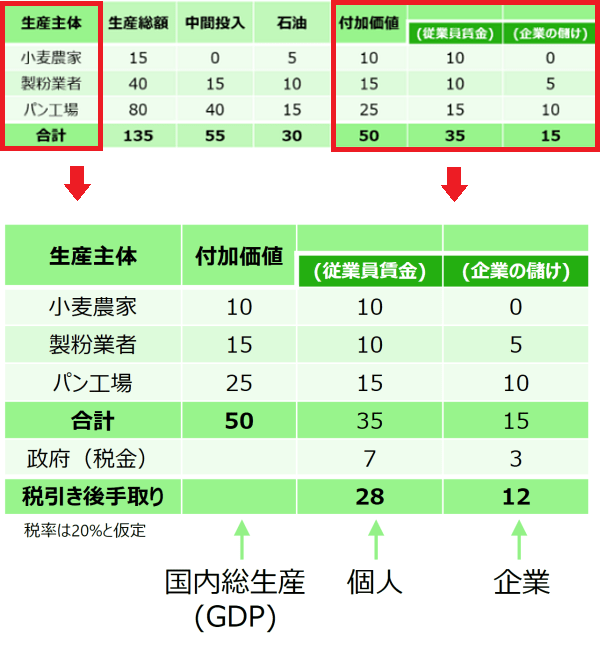

これらの関係を表にまとめると、以下のようになります。

例えば、製粉業者の製造した小麦は40(生産総額)ですが、15で小麦を仕入れ(中間投入)、10の石油を使っています。その結果、生み出した付加価値は15というわけです。

小麦農家、製粉業者、パン工場の生み出した付加価値の合計は50となりますが、これがまさにGDP(国内総生産)と呼ばれるものです。

GDPは家計と企業に分配される

ここで、小麦農家は個人事業主、製粉業者とパン工場は企業(株式会社)として、それぞれ経済活動を行っていたと仮定します。

すると、小麦農家が生み出した付加価値10は、全額が個人としてのもうけになりますから、個人として、全額を手に入れることになります。

一方、製粉業者とパン工場は、企業として従業員を雇用してビジネスを行っていますので、もうけの一部を従業員に賃金として支払い、残りが企業としてのもうけになります。

ここでは表のように、

製粉業者では (従業員賃金):(企業のもうけ)=10:5

パン工場では (従業員賃金):(企業のもうけ)=15:10

だったとします。

すると、製粉業者では10が従業員に賃金として支払われ、パン工場では同じく15が支払われます。一方、企業としてのもうけが製粉業者では5、パン工場には10残ることになります。

このもうけは一体誰のものになるのでしょうか?

そうです、株主のものになります。

株式会社であれば必ず株主がいますので、株主が使い道を決められるお金になります。

株主に対して「配当」という形で、もうけの一部を分配することもできますし、企業内に貯めておき、ビジネスの拡大に向けた事業資金として活用することもできます(内部留保と呼ばれています)。

つまり、ざっくりいうと、

世の中に生み出された付加価値(GDP、もうけ)は個人(家計)もしくは企業(株式会社)に分配される、ということになるのです。

ただし、政府に税金を納める必要がある

ここまでで完了すればよいのですが、現実には、政府に税金を納める必要があります。個人は所得税、企業は法人税といった形で納税することになります。

前ページの表の付加価値から右側の部分だけを再掲します。

ここで、個人の所得税、企業の法人税ともに20%だと仮定しておきます。

すると「パンを作るだけの経済」の中の個人(家計)は、賃金総額35のうち、その2割に相当する7を所得税として、納税することになります。一方、企業も、もうけ15のうち、その2割相当額の3を法人税として納税することになります。

ここまでをまとめると、

世の中に生み出された付加価値総額(GDP、国内総生産)は、個人(家計)、企業(株式会社)、政府の3者に分配される、ということになります。

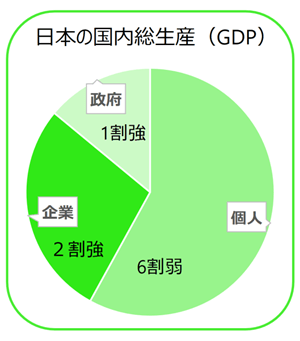

日本のGDP

では、このGDPですが個人(家計)、企業(株式会社)、政府への実際の分配比率はどのくらいになっているのでしょうか。

最も身近な日本のGDPを例に確認してみましょう。

日本の場合、ざっくりいうと、

個人:企業:政府 = 6:2:1

くらいになっています。

年度によっても異なりますので、あくまで大まかなイメージとしてとらえていただければと思いますが、日本のGDPのうち6割弱がみなさん(個人、家計)へ支払われるお給料となっており、2割強くらいが企業のもうけ(株主へ)、そして1割強が政府へ税金として支払われる、ということになっています。

時間を使った勤労所得とお金を使った財産所得

ここまで見てきたとおり、収入を得るためには、大きく分けて2つしかないことが分かります。

つまり、

1.自分の時間を使って従業員もしくは個人事業主として働き賃金・収入を得る方法(勤労所得)

2.自分のお金を使って株式を所有し、その株式会社のビジネスから収益を得る方法(財産所得)

のいずれかです。

この勤労所得と財産所得ですが、日本人はそれぞれどのくらいの割合で所得を得ているのでしょうか。

また、株式投資が日本よりも盛んだといわれている米国では一体どうなのでしょうか。

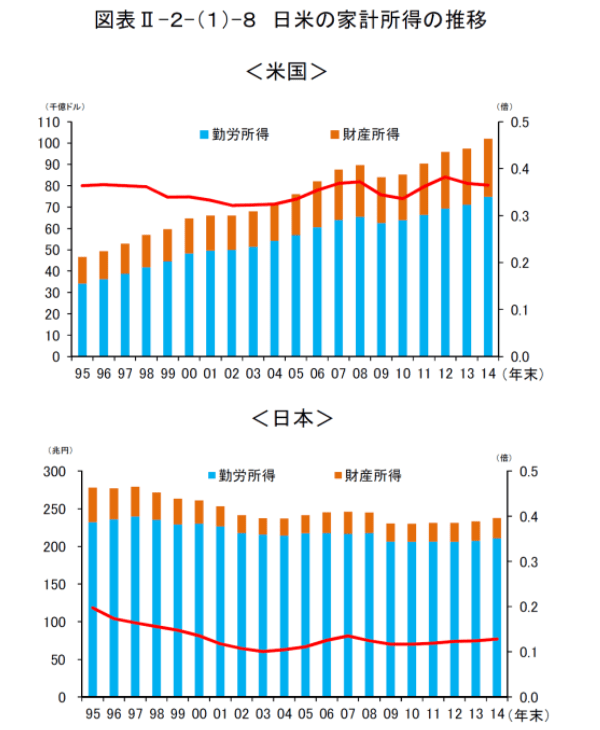

現状は以下の通りです(金融庁 平成27事務年度 金融レポートより)。

財産所得は金融資産による所得(利子・配当・保険)+不動産賃貸料(金融資産や不動産の譲渡益・含み益は含まない)。

赤線は、財産所得の勤労所得に対する比率(右軸)。

(資料)米 Bureau of Economic Analysis、内閣府資料より、金融庁作成。

まず、下側の日本ですが、

勤労所得:財産所得 = 8:1

くらいになっています。青い棒の面積が大きく、過去20年間にわたってはほとんどの所得が勤労所得になっていることが分かります。

一方、上側の米国は

勤労所得:財産所得 = 3:1

くらいになっていますので、財産所得の割合は日本の2倍以上となっています。

どちらがいいというのは一概にいえませんが、勤労所得以外にも、財産所得という収入形態があることをご理解いただけたのではないでしょうか。

株式を購入し、保有し続けることによって収入を得る、それがまさに株式投資であり財産所得です。

世界のGDP

前の例では、「パン作りの経済」を例として取り上げましたが、日本という1つの国のGDPを計算する時には、あらゆる業界のすべての企業・個人事業主のGDPを合計することになります。

例えば、トヨタ自動車であれば自動車の部品を購入し組み立てて販売することで、世の中に付加価値を提供しているわけです。

売上があって、従業員にお給料を払って、部品の調達費用があって、残りが企業としてのもうけ(利益)となります(話をかなり単純化しています)。

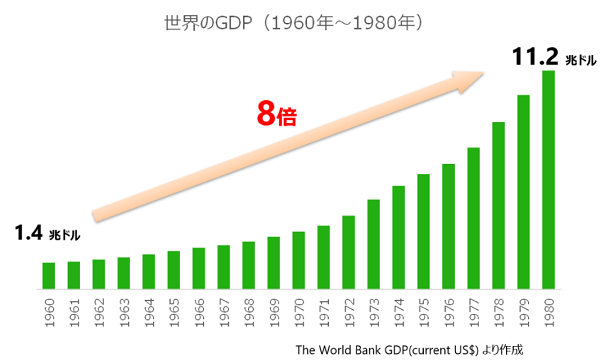

このように、1つの国のGDPは計算されていくのですが、それら世界各国のGDPを合計すると世界のGDPを計算することができます。世界のGDPが過去どのように推移してきたのか、確認してみましょう。

まず1960年から1980年の20年間の世界のGDP推移です。20年間で8倍近くにGDPが成長していることが分かります。

1980年(つまり、グラフの右端)時点にいた人は、「もうそれほど世界のGDPは成長しないのではないか?」と思ってしまうかもしれませんが、その次の20年を追加したグラフが次のようになっています。

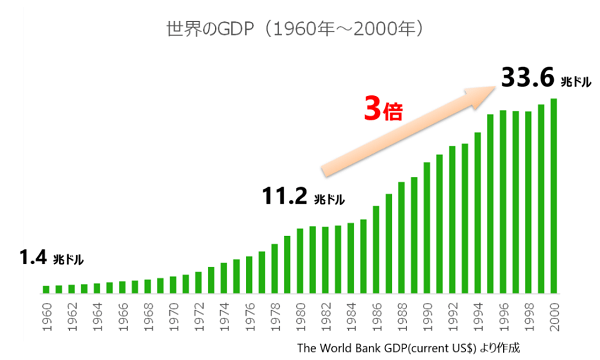

その後、1980年から2000年の20年間で、さらに3倍くらいに成長しています。

そして、その後のグラフが次のものです。

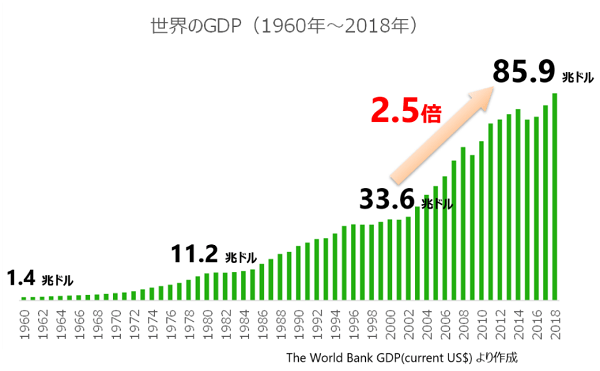

2000年ごろに横ばいで推移していましたが、その後も成長を遂げ、GDP上はリーマンショックがほとんど誤差にしか見えないくらいの減少になっており、2018年まで成長を維持しています。

つまり、世界のGDPがこれだけ成長してきたということは、世界の幅広い株式に分散して投資していた(株式を所有してきた)ら、このような形で株主としての収益を得られたということになります。

株価はこの間も、上がったり下がったり、激しく動いていたこともあると思いますが、株主として長期的に保有を継続していれば、株主に分配される価値をきちんと受け取り続けられたわけです。

かなり長くなってしまったので、「パン作りで学ぶGDP入門」は以上とさせていただきます。

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。