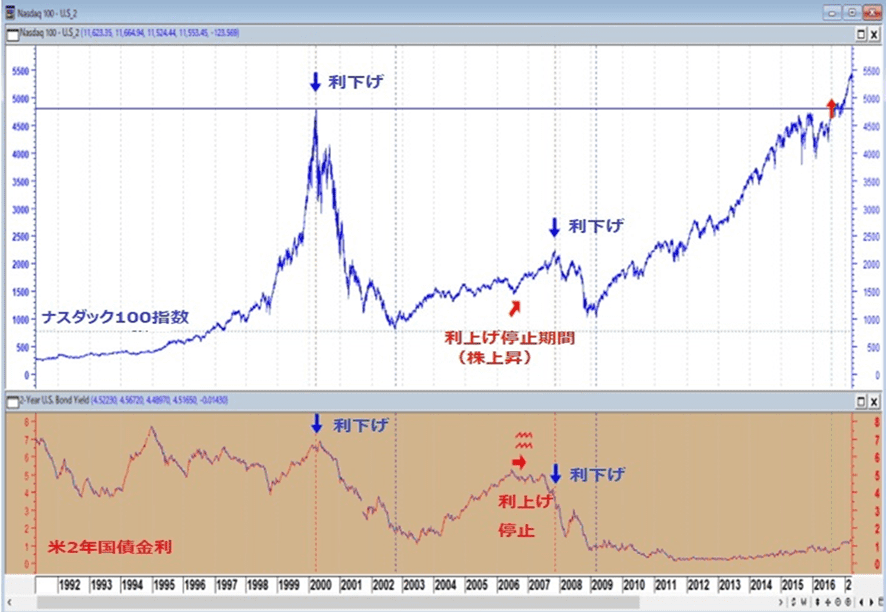

「売れば高い、買えば安い」

いろいろ話を聞いていると、相場の歯車が完全に狂ってしまっているらしい。その心は、「売れば高い、買えば安い」というものである。

米利下げ(あるいは利上げ停止)までの相場がこのようなものになることは、ある程度、予想がついた。したがって、筆者はこの「遊び相場」でポジションを縮小して様子を見ている。

リスクオンの賞味期限と相場の次の大きな転換は!?

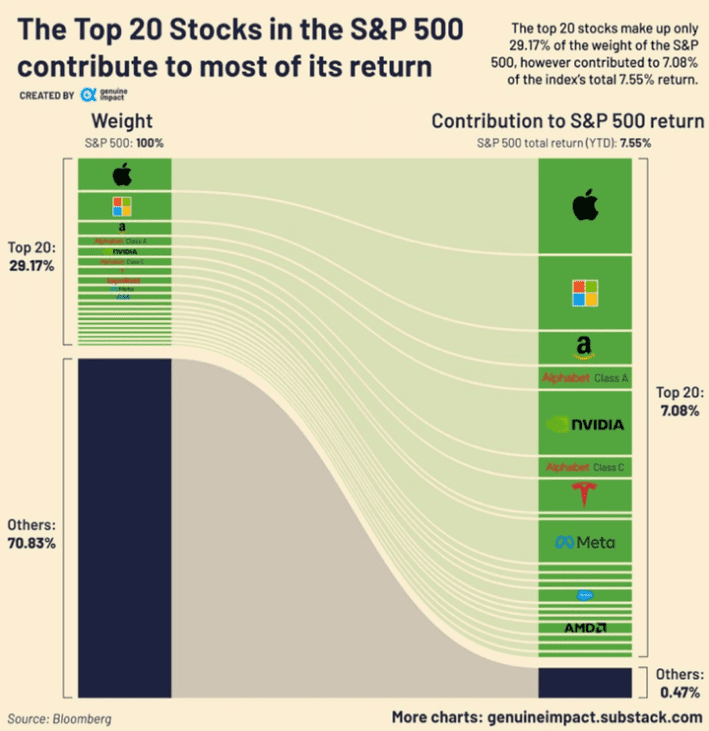

アップルとマイクロソフト、エヌビディア、メタ・プラットフォームズ、アマゾン・ドット・コムの5大ハイテク銘柄が、S&P500種指数の今年の上げの3分の2を占めるという。これが現在の株高の脆弱(ぜいじゃく)性である。

S&P500の上位20銘柄がリターンの大部分を占めている

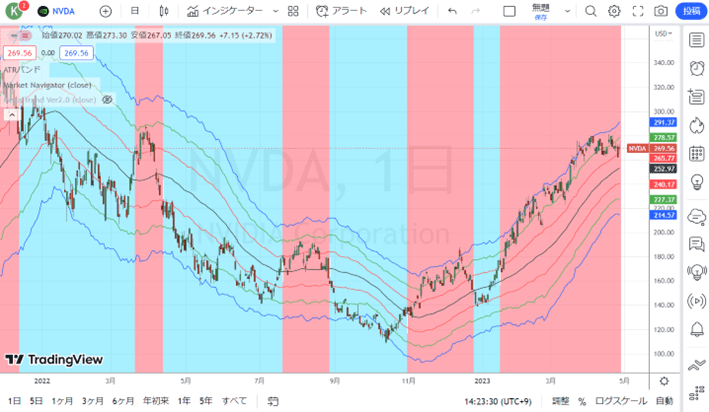

エヌビディア(日足)

出所:トレーディングビュー・石原順インディケーター

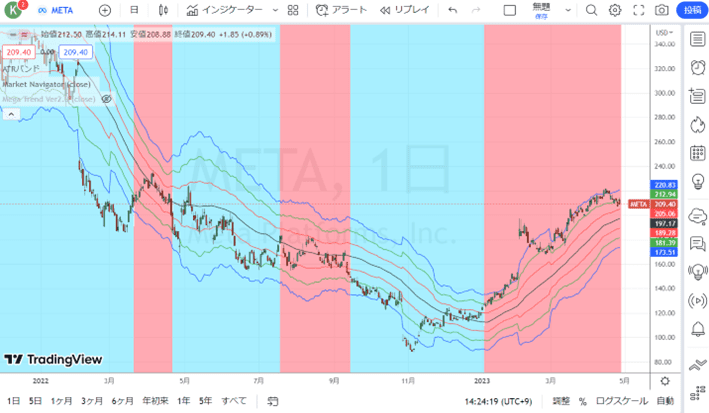

メタ・プラットフォームズ(日足)

出所:トレーディングビュー・石原順インディケーター

英エコノミストの記事「How to explain the puzzle of the world economy Welcome to the Mona Lisa effect(世界経済のパズルを説明する方法―モナリザ効果へようこそ)」によると、最近の相場はモナリザの絵のように見るたびに印象が変わるという。要するに、相場サイクルの端境期という最も相場の難しい時間帯にあり、トレンド(方向性)がないのである。

最近の株式市場は実体経済とはほとんど相関が無い。今、株式市場が上げている大きな要因は、米銀破綻による臨時の量的緩和(QEエクストラライト)とショートカバー(銀行破綻時の売りポジションの買い戻し)によるものである。

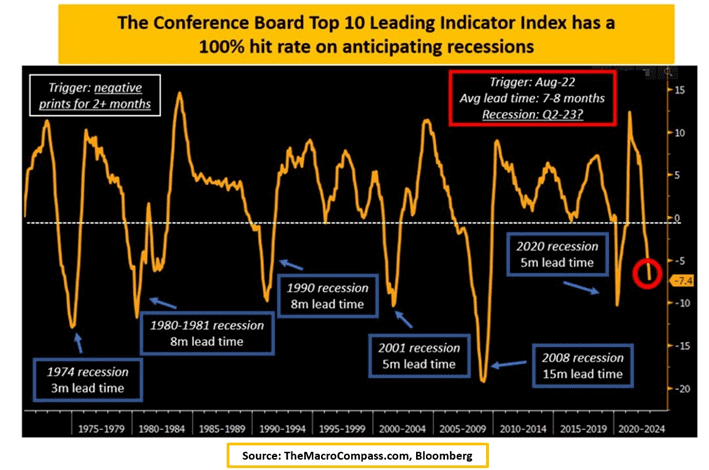

米国コンファレンスボードのLEIは、最も効果的な10種類の先行指標を集計し、指数化したものである。前年同期比はさらに低下し、マイナス7%以下となった。過去40年以上、この指標が0未満になり、2カ月以上その状態が続くたびに、景気後退に陥っている。

米国コンファレンスボードのLEI

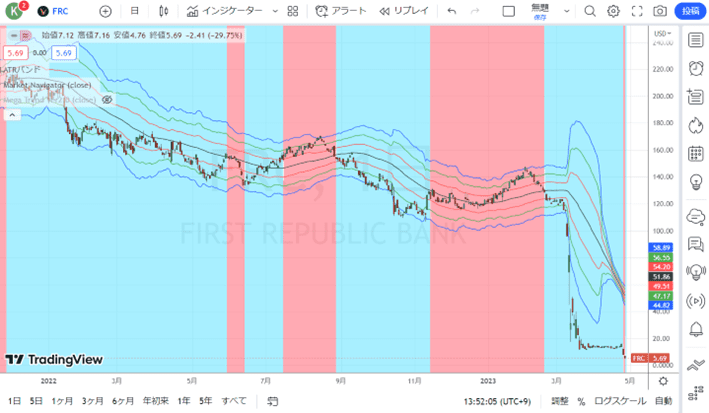

ファースト・リパブリック銀行は救済の手を見つけられないでいる。同行の株価は25日の取引で一時50%余り急落した。

銀行危機はまだ終わっていないのである。ドル建ての担保、特に短期財務省証券に対する需要が高いので、利上げ停止観測や脱ドル化の中でもドルは大きくは売られていない。

ファースト・リパブリック銀行(日足)

出所:トレーディングビュー・石原順インディケーター

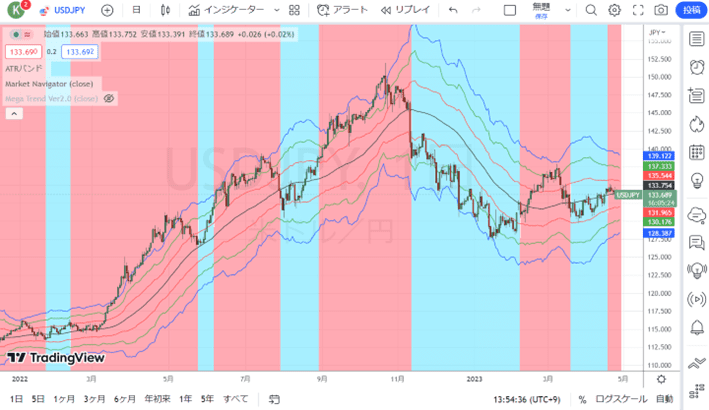

ドル/円(日足)

出所:トレーディングビュー・石原順インディケーター

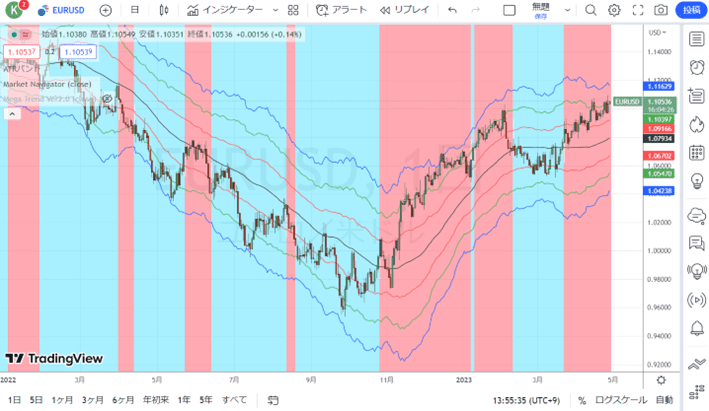

ユーロ/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

ポンド/ドル(日足)

出所:トレーディングビュー・石原順インディケーター

ゴールドCFD(日足)

出所:トレーディングビュー・石原順インディケーター

日本は銀行危機と無縁でいられるか!?

米国の銀行危機はまだ終わっていないが、日本はこのような銀行危機と無縁なのか?

今週のマーケットエッセンシャル4月26日号「金融不安に日本は無縁か 金利上昇で含み益枯渇も」(主筆・前田昌孝)によると、日本の銀行は既に外債の含み損が膨らみ、純資産を兆円単位で減らした金融機関もあるという。日本の金利が2%になったら大混乱は必至なのである。

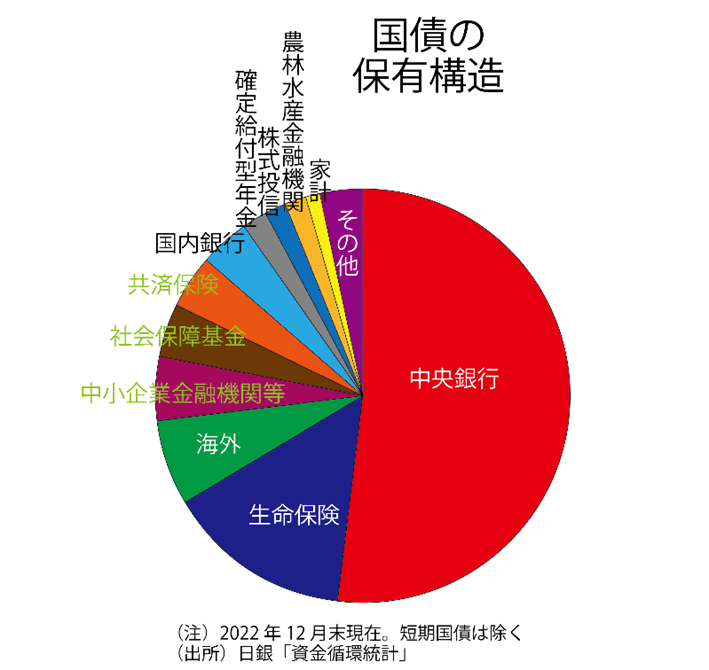

国債の保有構造

政府の国債発行残高は2022年12月末時点で1,051兆円。このうち半分強を日本銀行が保有し、半分弱を海外勢や個人を含む幅広い投資家が保有している。消費者物価指数が2%上昇すれば、遅かれ早かれ長期金利も2%程度になりそうだが、日銀の内田真一副総裁は3月29日の衆院財務金融委員会で、この場合、保有国債の含み損が50兆円に達すると説明している。ということは日銀以外の幅広い投資家が抱える含み損も合計で約50兆円になる見込みだ。これだけの損失を生命保険会社、市中銀行、ゆうちょ銀行(グラフでは中小企業金融機関などに含まれる)、公的年金、企業年金、海外勢、個人投資家などが吸収しなければならないのである。

出所:マーケットエッセンシャル4月26日号「金融不安に日本は無縁か 金利上昇で含み益枯渇も」(主筆・前田昌孝)

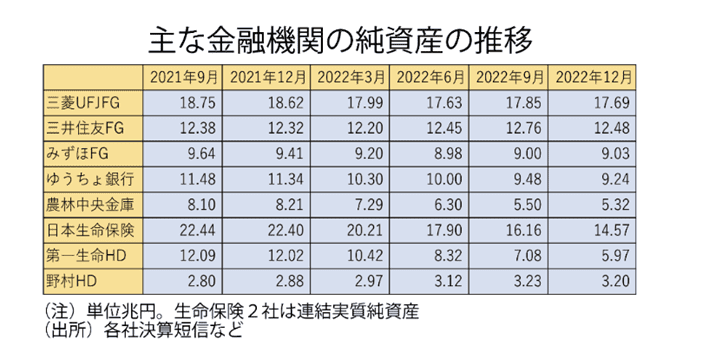

主な金融機関の純資産の推移

大手金融機関の中には、すでに外国債券の金利上昇で、純資産を兆円単位で減らしたところもある。例えばゆうちょ銀行は2021年9月末に11兆4,800億円あった純資産が2022年12月末には9兆2,400億円まで減った。農林中央金庫は2021年12月末から1年間で純資産を2兆9,000億円近く減らした。これに加えて国債でも多額の含み損を抱え、その一定割合を純資産から差し引かなければならなくなるとすれば、メガバンクなど本業の預貸業務にそれなりの収益力が備わっている金融機関は別として、多くの金融機関はますます「細腕」になってしまうだろう。

出所:マーケットエッセンシャル4月26日号「金融不安に日本は無縁か 金利上昇で含み益枯渇も」(主筆・前田昌孝)

私たちが現在みている市場は、もはや「バブル」という領域を離れて「国家管理相場」となっている。金融市場への過剰な介入が、いずれ市場を滅ぼすことになりそうだ。

4月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

4月26日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、今中能夫さん(楽天証券経済研究所チーフアナリスト)をゲストにお招きして、「ChatGPTとマイクロソフト」・「アップル銀行は大化けするか?」・「テスラはどうなる!」というテーマで、今中さんと話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

4月26日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。