毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

TSMC

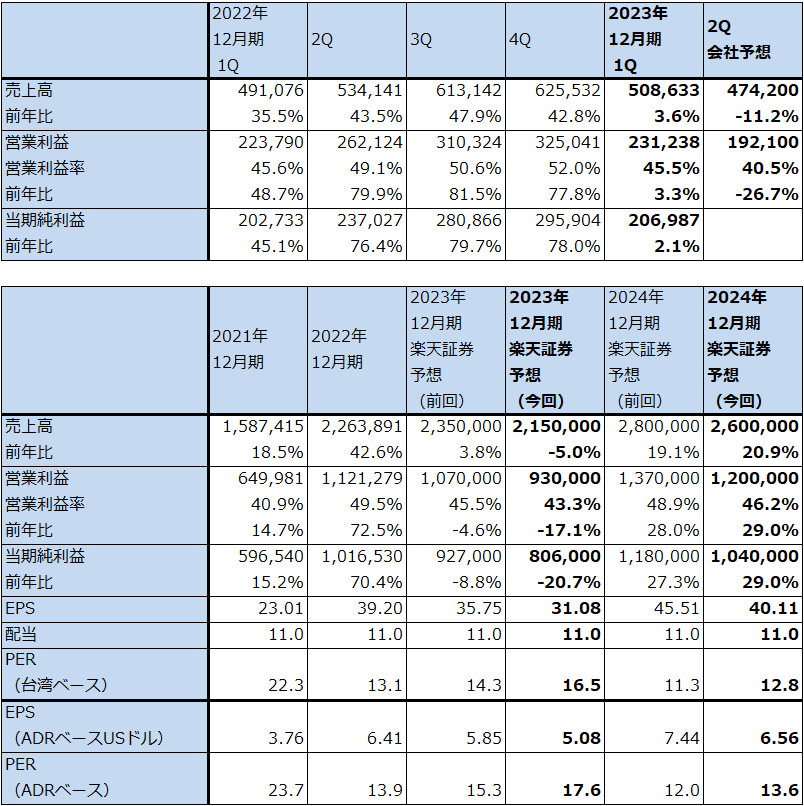

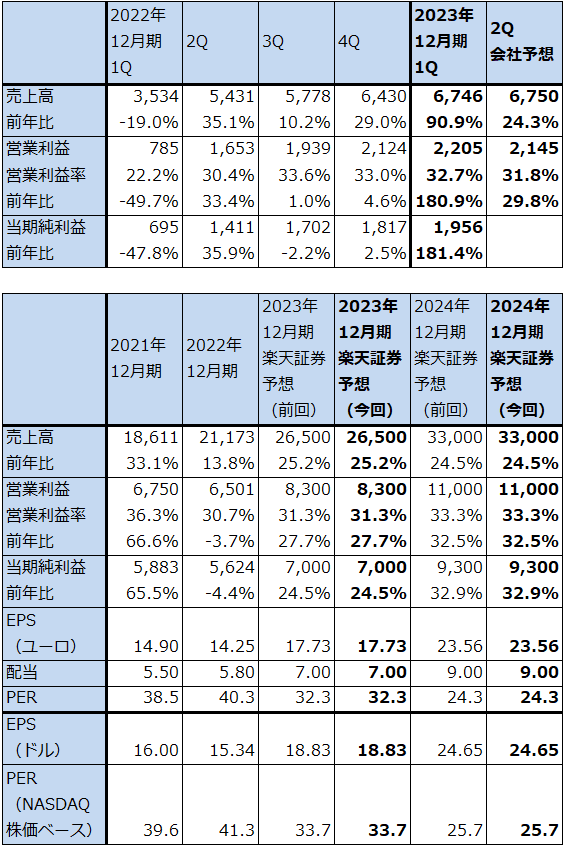

1.2023年12月期1Qは3.6%増収、3.3%営業増益

TSMCの2023年12月期1Q(2023年1-3月期、以下今1Q)は、売上高5,086.33億台湾ドル(前年比3.6%増)、営業利益2,312.38億台湾ドル(同3.3%増)となりました。

売上高は前4Q決算時の会社側ガイダンスの平均値5,250億台湾ドルを下回りました。顧客の在庫調整が長引いており、3カ月前に想定したよりも事業環境が厳しいものになっているためです。

一方、営業利益は3カ月前の会社側ガイダンスの平均値を上回りました。営業利益率は前4Q52.0%から今1Q45.5%に低下しましたが、これは、主に台湾における電力料金の上昇、設備稼働率の低下によるものです。ただし、内部コストの管理を厳しくしたため、大きな悪化は防ぐことができました。

表1 TSMCの業績

株価(NYSE ADR) 89.29米ドル(2023年4月20日)

時価総額 463,040百万米ドル(2023年4月20日)

発行済株数 25,929百万株(完全希薄化後)

1台湾ドル 0.0327USドル(2023年4月21日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの高安平均値。

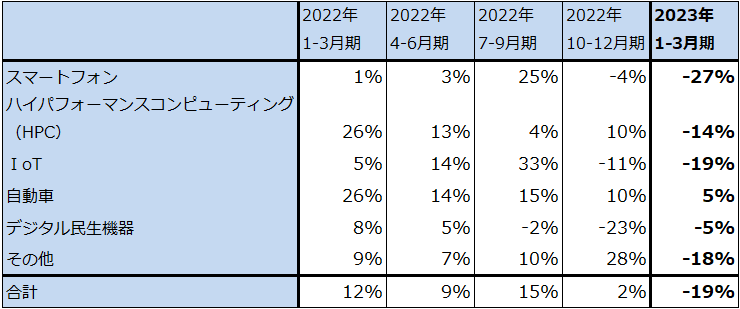

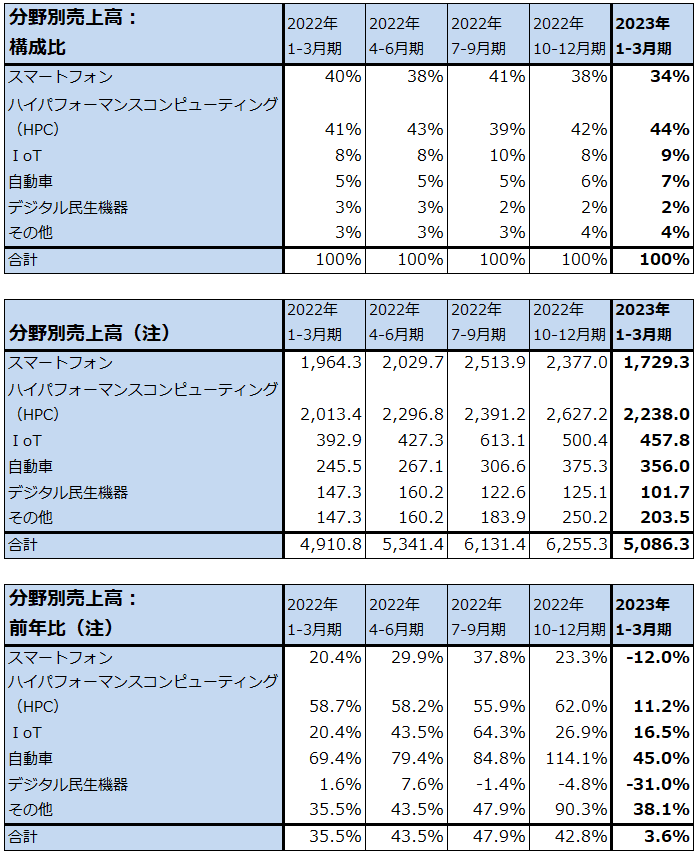

2.2023年12月期1Qは自動車向けを除く全分野が前期比減収

分野別売上高を見ると、今1Qは自動車を除く全分野が前期比(前4Q比)減収となりました。特にスマートフォン向け(売上構成比34%)が前期比27%減と大きく減少しました。スマートフォン販売の低迷によるものです。

売上構成比が最も大きいHPC向け(ハイパフォーマンスコンピューティング、売上構成比44%)も前期比14%減でしたが、スマートフォン向けよりも減収率は軽いものでした。HPC向けの中には、パソコン用CPU、GPU、サーバー用CPU、GPU、ゲーム機向けチップセットが含まれています。個別分野の構成比について会社側はコメントしていませんが、パソコン販売の減少によってパソコン用CPU、GPUが減少し、サーバー用CPUも在庫調整のため緩やかに減少していると思われます。ただし、サーバー用GPU(会社側がAI向けと言っているものがサーバー用GPUに相当すると思われる。具体的にはエヌビディアのデータセンター用GPU)が堅調に増加している模様です。また、ゲーム機向けもPS5とXbox向けは増加していると思われます。

会社側によれば、AI向けは今後も堅調に増加すると予想されます。

また、自動車が前期比5%増となりましたが、会社側によれば先行きは伸びが鈍化する見込みです。

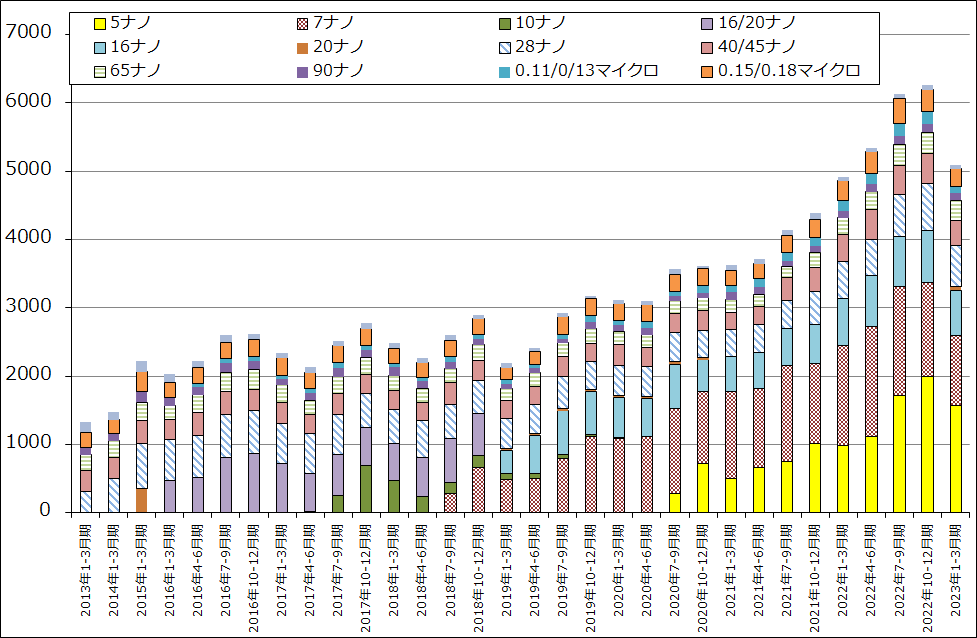

テクノロジー別には、5ナノの売上構成比が前4Q32%から今1Q31%へ低下、7ナノも同じく22%から20%へ低下しました。特に7ナノの減少率が大きくなっていますが、会社側はスマートフォン、パソコン向けに加え、RF(高周波半導体)、WiFiなど専門分野の半導体が7ナノになることで、今3Q以降、7ナノ生産ラインの稼働率が緩やかに回復すると見ています。

5ナノも、スマートフォン向け、パソコン向け、サーバー向けが含まれます。今3Qからサーバー向け中心に回復が見込まれます。また、昨年末から量産が始まった3ナノ(収益貢献=出荷開始は今3Qからになる見込み)の需要が1年前の予想よりも大きいため、5ナノ用製造装置(EUV露光装置)の一部を3ナノ用に転用する技術を開発しました。3ナノの需要はスマートフォン、HPC両方で好調です。会社側は顧客についてコメントはしませんが、アップルが今秋発売する新型iPhoneに3ナノチップセットが搭載されると思われます。

2ナノについては2025年量産開始(おそらくは2025年末)の計画で開発が進んでいます。2ナノもスマートフォンとHPCの両方で需要が大きくなると予想されます。

表2 TSMC:分野別売上高前期比

注:表中の前期比(前四半期比)増減率はTSMC開示の数字であり、表3の楽天証券計算による四半期売上高に基づくものではない。

表3 TSMCの分野別売上高

出所:会社資料より楽天証券作成

注:分野別売上高と前年比は会社公表の売上構成比より楽天証券試算。

グラフ1 TSMCのテクノロジー別売上高

3.2023年12月期は一桁台の減収へ。楽天証券の2023年12月期、2024年12月期業績予想を下方修正する

会社側の今2Qガイダンスは、売上高152~160億USドル、1ドル=30.4台湾ドル、売上総利益率52~54%、営業利益率39.5~41.5%です。ここからガイダンス平均値を計算すると、売上高4,742億台湾ドル(前年比11.2%減)、営業利益1,921億台湾ドル(同26.7%減)となります。今1Q比で業績がさらに悪化することになる見込みです。

3カ月前の見通しでは顧客の在庫調整は今2Qで終了する見込みでしたが、景気後退によって在庫調整の終了は今3Qにずれ込むと会社側は見ています。

ただし、会社側は業績の底は今2Qとしています。これは、今3Qから3ナノの出荷が開始され、まとまった金額の売上高が今3Q以降に計上される見込みだからです。3ナノは5ナノ以上のビッグノード(生産能力と需要が大きい微細化世代)になると思われます。

会社側では、2023年12月期売上高はドルベースで1桁台前半から半ばの前年比減収率になると予想しています。この見方が正しいならば、売上高は今3Qから前期比増収となると思われます。この見方に沿って、楽天証券では2023年12月期通期を売上高2兆1,500億台湾ドル(前年比5.0%減)、営業利益9,300億台湾ドル(同17.1%減)、2024年12月期を売上高2兆6,000億台湾ドル(同20.9%増)、営業利益1兆2,000億台湾ドル(同29.0%増)と予想します。前回予想からは下方修正になりますが、通期ベースで2024年12月期から二桁増収増益に転換するという見方は変えません。

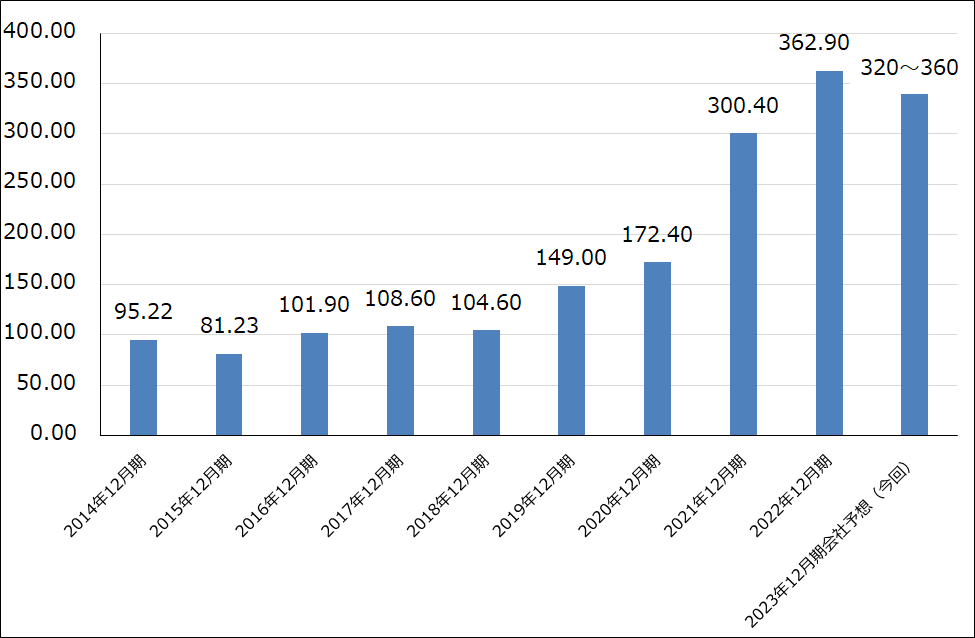

2023年12月期の設備投資計画は、会社側は前回の320億~360億USドルを維持しました。今期も高水準の設備投資が続く見通しです。

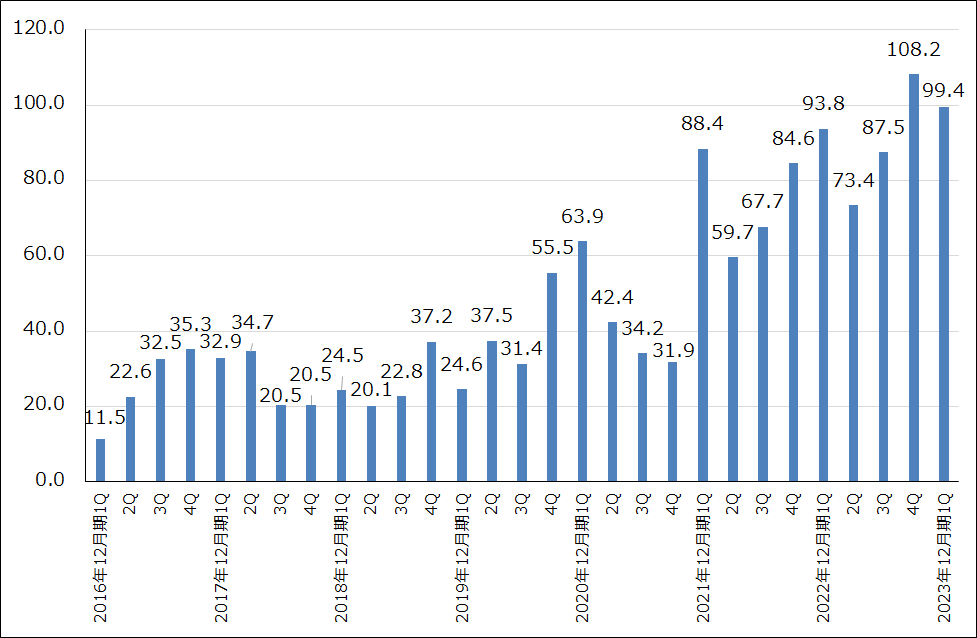

グラフ2 TSMC:四半期設備投資

グラフ3 TSMCの年間設備投資

4.今後6~12カ月間の目標株価は前回と同じ110ドルとする

TSMCの今後6~12カ月間の目標株価は前回と同じ110ドルとします。

今3Q以降の業績回復を前提すると、今の株価には割安感があると思われます。高水準の設備投資を続けているため、5ナノ同様、3ナノ、2ナノでもトップシェアを獲得する可能性があります。リスクは台湾の地政学的リスクです。

そこで、長期的な視点から、楽天証券の2024年12月期予想EPS(1株当たり利益)6.56(ADRベース。TSMCがNYSEに上場するADRはTSMC普通株5株からなる)に2024年12月期の業績回復、再成長を考慮して想定PER(株価収益率)15~20倍を当てはめました。

引き続き中長期で投資妙味を感じます。

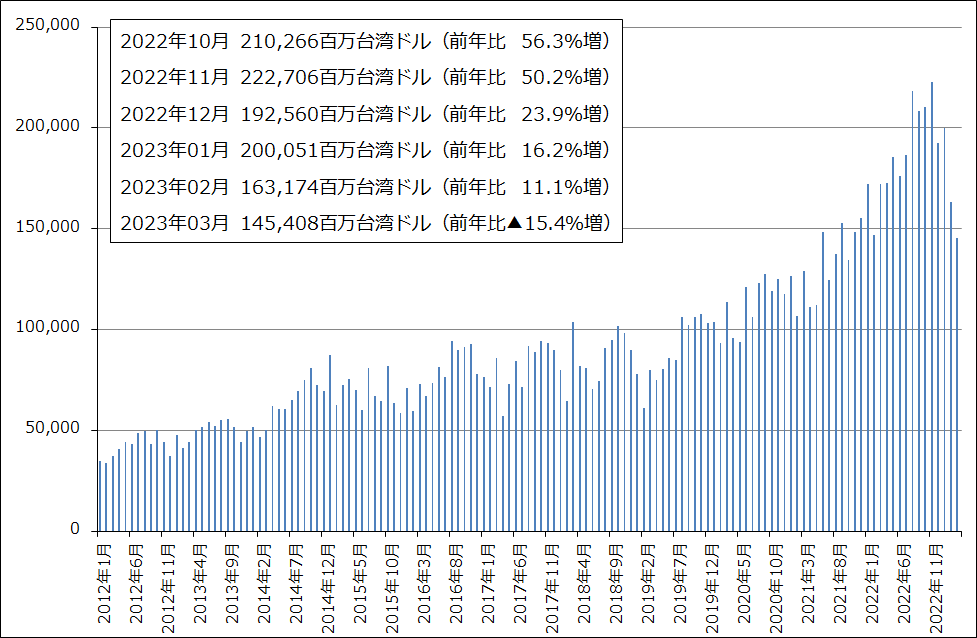

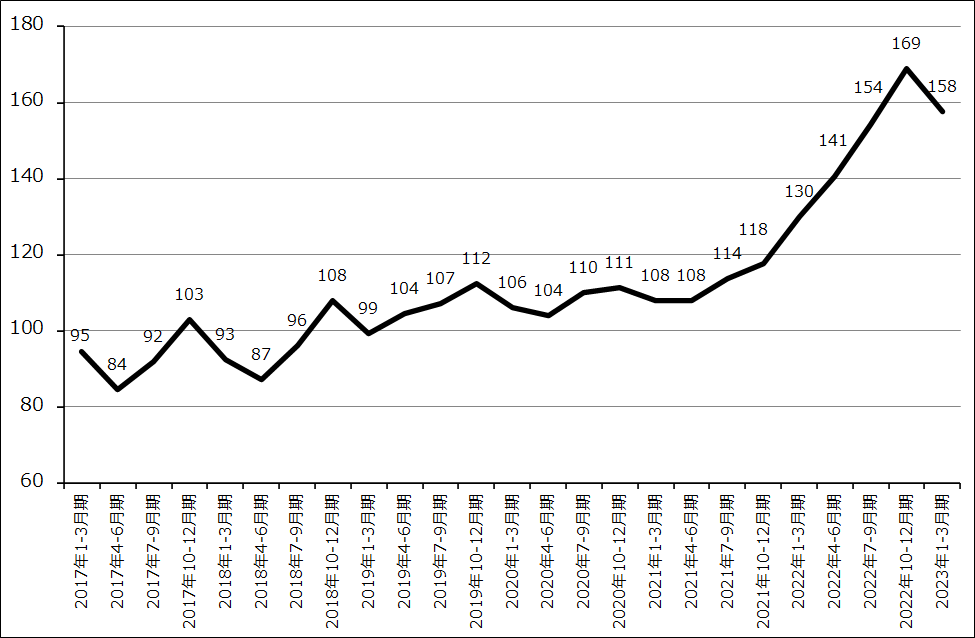

グラフ4 TSMCの月次売上高

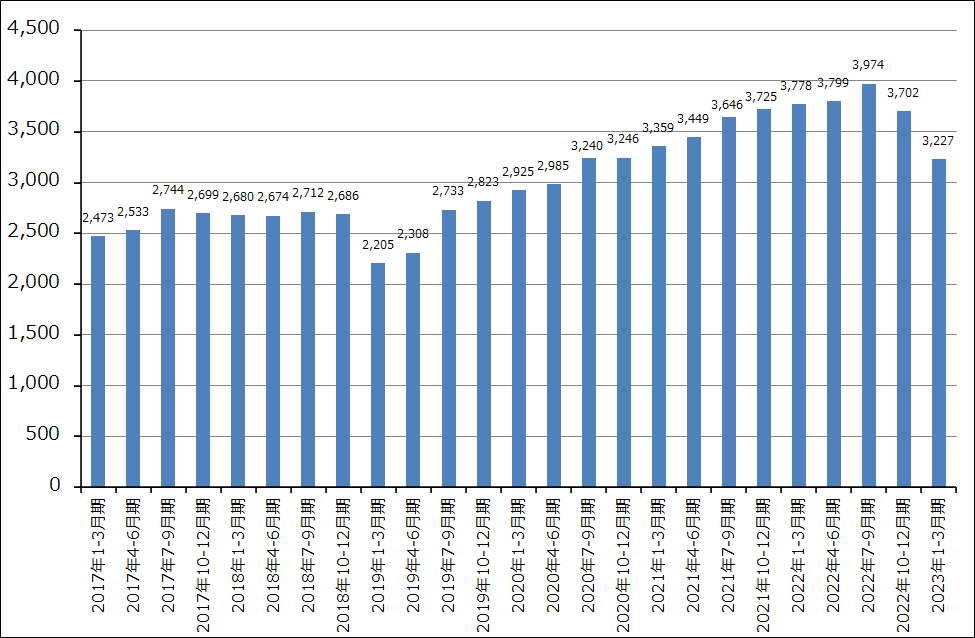

グラフ5 TSMCのウェハ出荷枚数

グラフ6 TSMC:ウェハ1枚当たり売上高

ASMLホールディング

1.2023年12月期1Qは90.9%増収、営業利益2.8倍

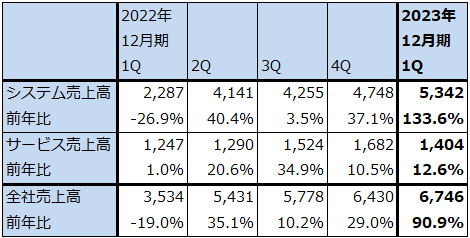

ASMLホールディングの2023年12月期1Q(2023年1-3月期、以下今1Q)は、売上高67.46億ユーロ(前年比90.9%増)、営業利益22.05億ユーロ(同2.8倍)となりました。前4Q決算時の今1Q会社側ガイダンス、売上高61億~65億ユーロ、営業利益17.39~20.00億ユーロを上回りました。EUV露光装置、DUV露光装置ともに検収が進んだため、売上高が会社側ガイダンスを上回りました。売上総利益率は会社側ガイダンス49~50%をやや上回る50.6%で、研究開発費と販管費はユーロ高ドル安と一時的要因の影響でガイダンスをやや下回りました。

今1Qのシステム売上高(ハードウェア売上高)は53.42億ユーロ(同2.3倍)となり前期比でも増収となりました。会社予想以上にEUV露光装置とDUV露光装置の売上高(収益認識)が増加しました。一方で、サービス売上高は14.04億ドル(同12.6%増)で前期比では減収でした。景気後退により半導体需要が減少したため、ソフトウェアのアップグレード需要が少なかったためです(半導体景気が上向くと、露光装置の生産性改善のためにソフトウェアのアップグレードが増加する傾向がある)。

表4 ASMLホールディングの業績

株価(NASDAQ) 633.57米ドル(2023年4月20日)

時価総額 249,943百万米ドル(2023年4月20日)

発行済株数 394.8百万株(完全希薄化後、Dilluted)

発行済株数 394.5百万株(完全希薄化前、Basic)

1ユーロ 1.0965ドル(2023年4月21日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジの高安平均値。

2.EUV露光装置、DUV露光装置ともに売上高は好調

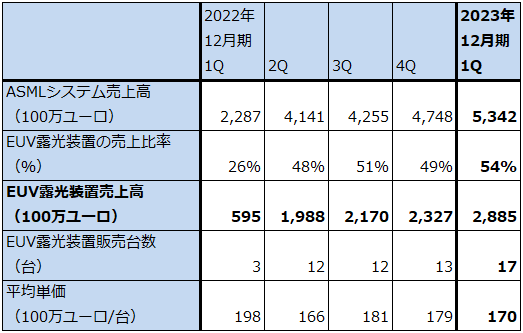

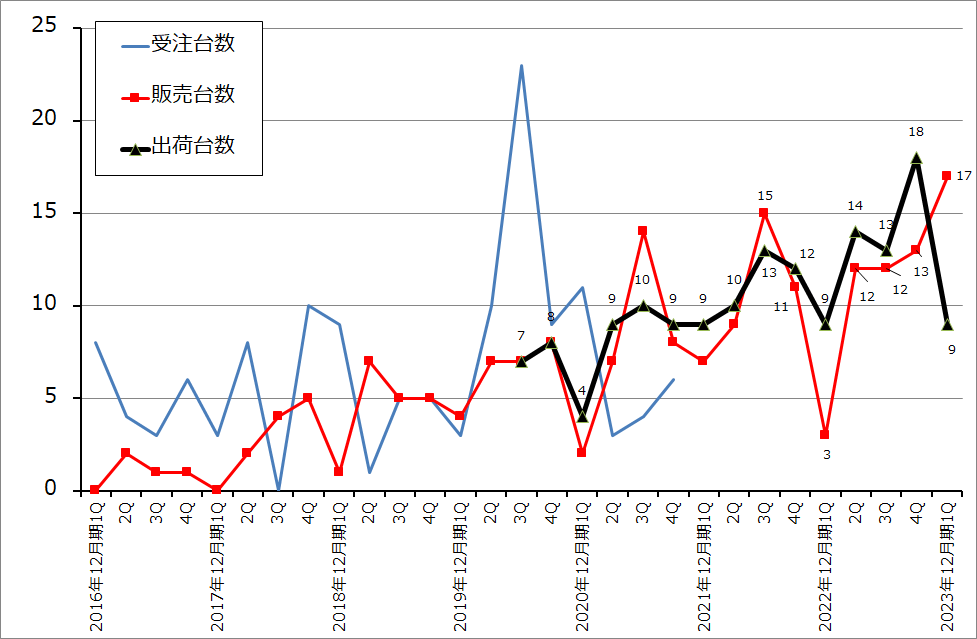

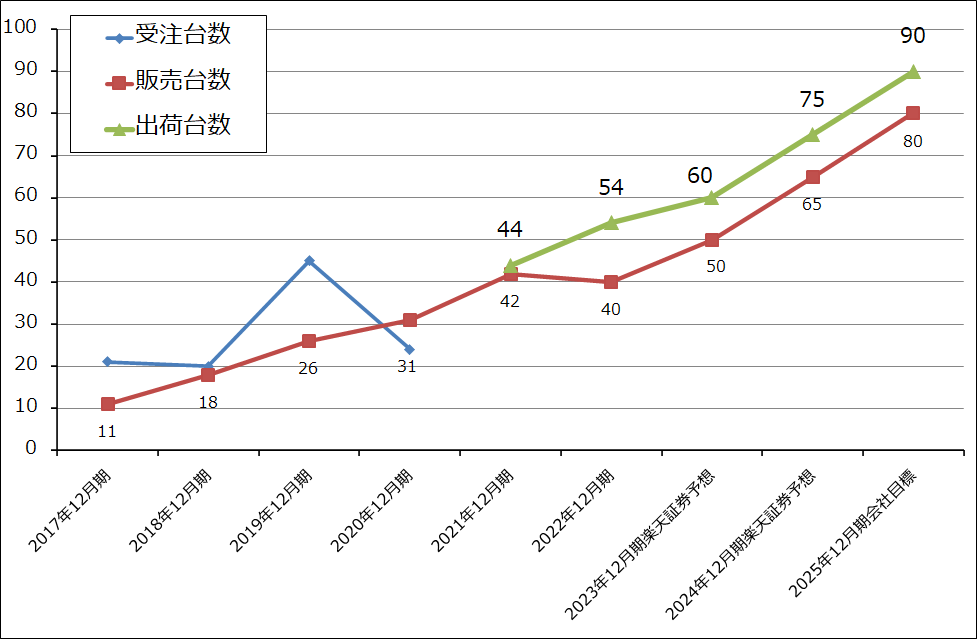

EUV露光装置の出荷台数は、前3Q13台、前4Q18台から今1Q9台に減少しました。これは、顧客の求めに応じて出荷を最優先した結果、前期末までに出荷できた台数が多かった半面、今1Qにその反動がでたものと思われます。1年前の前1Q出荷台数も9台でした。

一方でEUV露光装置の販売台数(収益認識)は前3Q12台、前4Q13台から今1Q17台へ順調に増加しました。EUV露光装置売上高(会社開示の売上構成比より楽天証券計算)は前4Q23.27億ユーロから今1Q28.85億ユーロへ増加しました。

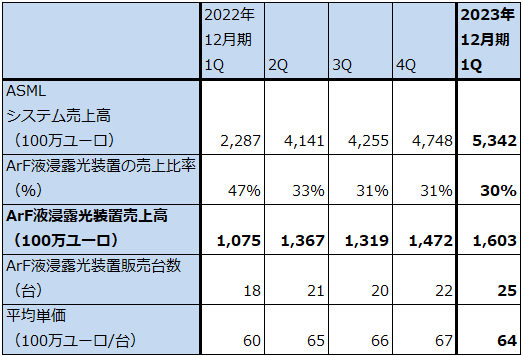

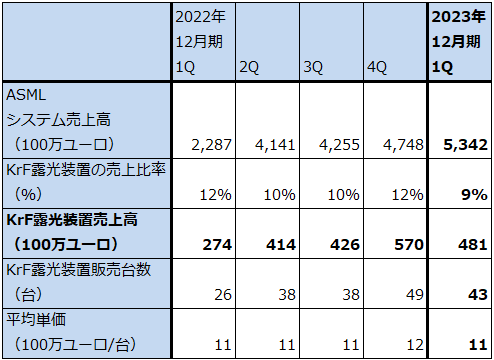

また、ArF液浸露光装置の販売台数は前4Q22台から今1Q25台に、売上高は同じく14.72億ユーロから16.03億ユーロへ増加しました。KrF露光装置も高水準の売上高を維持しました。ArF液浸、ArFドライ、KrFのDUV露光装置は、20ナノから以前の微細化世代のロジック半導体の中国における需要が増加しているため、今後も好調が予想されます。中国ではEVの生産販売台数が増加するにしたがって、28ナノ、45ナノのEV向けロジック半導体の需要が増えています。また、AIを使う電子機器が増えているため、同じような微細化世代のセンサの需要も増えています。

ASMLにとって中国は、アメリカの対中国半導体製造装置輸出規制の縛りはあるものの、重要な市場になっています。2022年10月に強化されたアメリカの対中国半導体製造装置輸出規制により、アメリカ製だけでなく、日本製、欧州製の半導体製造装置も中国に輸出する際に10ナノ台から先の生産ライン向けに出荷できなくなりました(ASMLでは従来通りEUV露光装置が中国に輸出できないだけでなく、ArF液浸露光装置の中国向けが制約を受ける)。そのため、中国の半導体メーカーでは20ナノ台から昔の微細化世代に設備投資を集中する傾向が出ています。

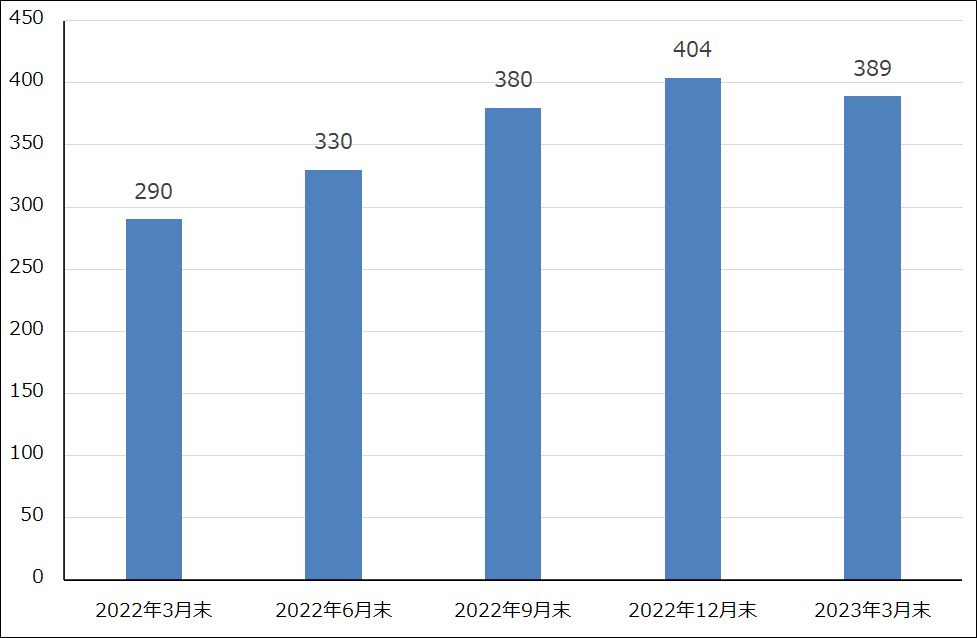

そして、前述のEV、センサの事例を見ると、20ナノ台から昔のロジック半導体に大きな需要があることが明らかになっています。ASMLの中国向けも拡大しつつあり、2023年3月末の受注残高389億ユーロ(2022年12月末は404億ユーロ)のうち約20%が中国向けのDUV露光装置です。ちなみに、3月末受注残高の50%強がEUV露光装置、50%弱がDUV露光装置他ですので、DUV露光装置受注残高のうち40~50%が中国向けになります。

表5 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表6 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

ASMLホールディング:EUV露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArF液浸露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:KrF露光装置の売上高、販売台数、単価(四半期)

グラフ7 ASMLのEUV露光装置:受注台数、出荷台数、販売台数

3.今1Qの受注は減少したが、今2Q以降回復か

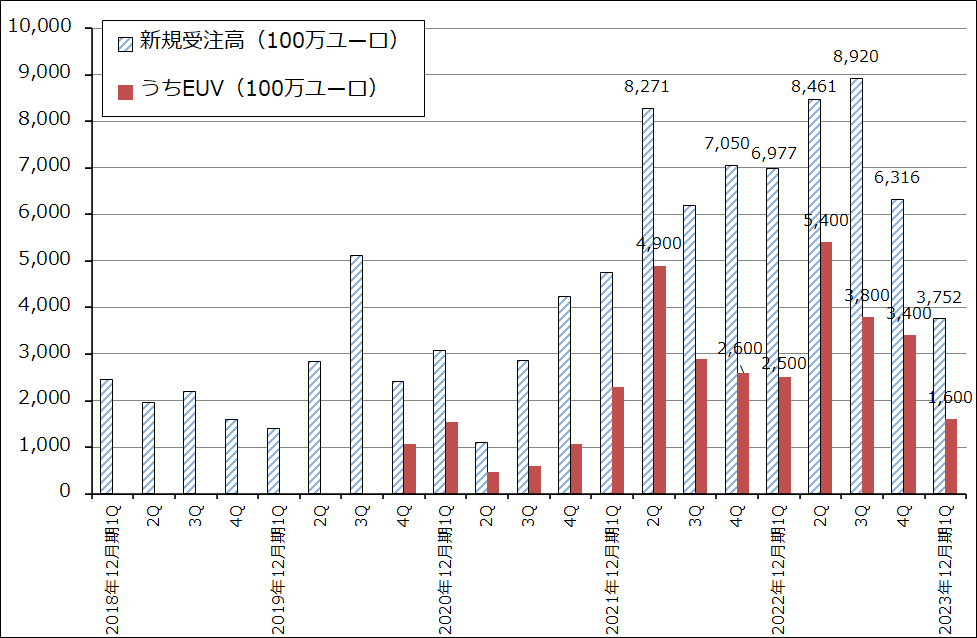

今1Qは売上高は好調でしたが、受注高はEUV露光装置、DUV露光装置ともに急減しました。全社の新規受注高は前4Q63.16億ユーロから今1Qは37.52億ユーロに減少し、このうちEUV露光装置は34億ユーロから16億ユーロに減少しました。会社側では経済情勢と半導体メーカーの在庫調整の厳しさから予想されたものとしています。

ただし一方で、来期2024年12月期の露光装置全体の出荷台数と売上高は2023年12月期よりも増加する見込みですが、受注済みなのは2024年12月期2Qまでの出荷分までで、2024年12月期3Q以降の出荷分はまだ全部受注していません。会社側は2024年12月期下期の出荷分は今期中に受注できると考えています。会社側は、EUV露光装置とDUV露光装置の足元の需要は、昨年に比べて減少したものの(そのため今1Q受注高が急減したと思われる)、年間で見れば依然としてASMLの生産能力を上回っていると考えています。

このため、EUV、DUVともに受注高は今2Q以降緩やかに回復し、来期になれば本格的に増勢に転換すると思われます。

グラフ8 ASMLホールディングの新規受注高

グラフ9 ASMLホールディングの期末受注残高

4.会社側は2023年12月期通期見通しを維持。楽天証券も通期予想を維持する。

今2Qの会社側ガイダンスは、売上高65億~70億ユーロ、売上総利益率50~51%、研究開発費9.90億ユーロ、研究開発費を除く販管費2.75億ユーロです。ここからガイダンス平均値を計算すると、売上高67.50億ユーロ(前年比24.3%増)、営業利益21.45億ユーロ(同29.8%増)となります。

また、会社側は2023年12月期通期の増収率を前回同様25%以上とし、売上総利益率も2022年12月期から緩やかに改善するとしています。

今1Qは受注高は急減しましたが、3月末受注残高は389億ユーロあり、これは約2年分のシステム売上高(露光装置本体売上高)に相当します。会社側はこの受注残を消化し、製品を顧客に納入することを優先しています。

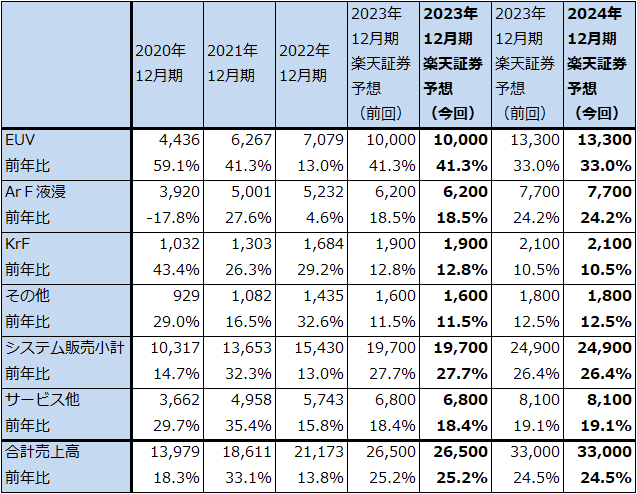

このため、楽天証券では前回の2023年12月期、2024年12月期業績予想を今回も維持します。EUV露光装置の出荷台数予想と販売台数予想も前回予想を維持します(グラフ10)。

即ち、2023年12月期は売上高265億ユーロ(同25.2%増)、営業利益83億ユーロ(同27.7%増)、2024年12月期は売上高330億ユーロ(同24.5%増)、営業利益110億ユーロ(同32.5%増)と予想します。

グラフ10 ASMLのEUV露光装置:販売、出荷台数

表8 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

5.今後6~12カ月間の目標株価は、前回の850ドルを維持する

ASMLホールディングの今後6~12カ月間の目標株価は、前回の850ドルを維持します。

ASMLホールディングがEUV露光装置の市場を独占し、DUV露光装置でも過半数のシェアを持つこと、長期的に見てEUV露光装置、DUV露光装置の両方の市場が拡大し、ASMLホールディングの高成長が続くであろうことを評価しました。このため、2024年12月期の楽天証券予想EPS24.65ドル(ASMLはオランダ籍の会社なので、決算はユーロベースですが、NASDAQにも上場しているため、ドルベースのEPSで評価しました)に想定PER30~35倍を当てはめました。

引き続き、中長期で投資妙味を感じます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。