※この記事は2022年10月29日に掲載されたものです。

「元本保証」(がんぽんほしょう)とは?

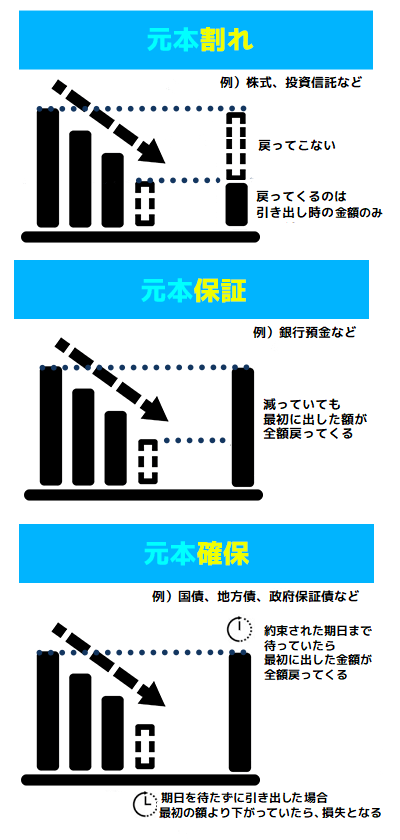

元本保証とは、運用結果にかかわらず、金融商品の購入・投資に充てた金額(元本)が減らないように保証されていることをいいます。

銀行などにお金を預ける「預貯金」は、基本的に預けた金額以下に減ることはないため、元本が保証されている状態といえます(もし金融機関が破たんし、預金者に預金を払い戻す能力がなくなった場合は、「預金保険機構」が、金融機関が納めた保険料を元手にして、預金者一人当たり元本1,000万円までと、その利息を保護してくれる制度があります)。

元本保証されている場合、損失のリスクは低く、比較的安全といえますが、そのかわり、高い収益は見込めません。

一方で、株式・投資信託は元本が保証されていません。運用によっては高い収益を得られる可能性もありますが、金融商品の価格が変動し、購入時の金額を下回り、損失が出ることもあります。これを「元本割れ(がんぽんわれ)」といいます。

また、「元本保証」と似た言葉で「元本確保」というものもあります。よく似た言葉ですが、意味は異なります。

元本確保型商品は、約束された期日が過ぎた後であれば、元本と一定の金利を受け取ることができます。ただし、満期を迎える前に払い戻すと途中解約などの手数料がかかり、元本割れするケースもありますので注意が必要です。

債券などは元本確保型の金融商品が多いため、購入前に、さまざまな条件を把握しておくことが重要となります。

将来の生活、それに合ったマネープランを計画し、自分に合った金融商品の組み合わせを考えることで無理なく資産形成ができるでしょう。

そのためには、理解不足が原因で大切なお金が減ってしまわないよう、検討している商品は元本確保型商品なのか、元本割れするリスクはないか、よく確認してみることが重要といえます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。