※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「日経平均反落!リオ―プンで日本の消費に回復期待、米景気への不安は続く」

米金融不安は低下、米景気悪化への不安は続く

4月第1週(4月3~7日)の日経平均株価は、前週末3月31日(金)の終値2万8,041円から、1週間で523円下落して、週末7日(金)は2万7,518円となりました。

先週は、米景気が悪化する不安から米国株が反落した流れを受けて、日経平均も反落しました。

3月下旬は米金融不安が低下して米国株が買い戻されて安心感が広がりましたが、4月第1週は、米景気が悪化する不安・利上げが続く不安が蒸し返されて米国株が反落しました。

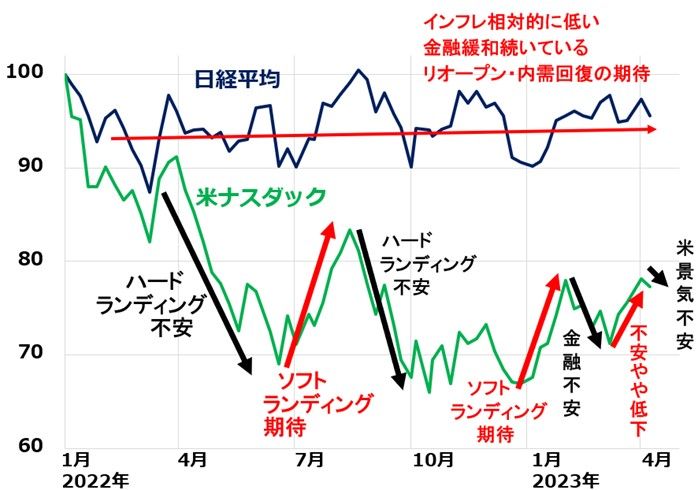

日経平均とナスダック総合指数の動き比較:2021年末~2023年4月7日

2022年以降、米国株は、米景気ハードランディング不安【注1】とソフトランディング期待【注2】の間で揺れ動いてきています。

【注1】ハードランディング不安:米インフレの収束が遅れ米利上げが長期化、インフレと利上げによって米景気が後退局面に入る不安。

【注2】ソフトランディング期待:米景気が堅調なうちにインフレが低下し利上げが終わって米景気が持ち直す期待。

2023年3月には、それに米銀行不安が加わりましたが、3月下旬になると銀行不安は低下しました。今もまだ、米景気がハードランディングとなるか、ソフトランディングとなるか、結論は出ず、米景気指標を見ながら、期待と不安の間で揺れ動く相場が続いています。

日本株は、相対的に堅調です。日本のインフレがまだ欧米ほど深刻ではないこと、日本ではまだ異次元緩和が続けられていること、新型コロナが5類に移行することによって、今後リオープン(経済再開)による内需回復が期待されることが、日本株が堅調な理由です。

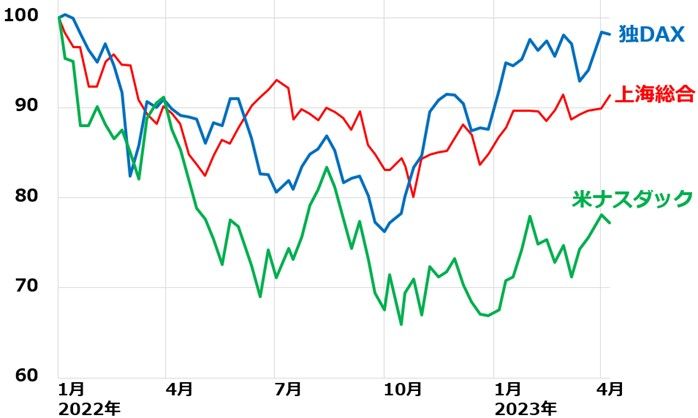

ハードランディング不安とソフトランディング期待の間で揺れ動いているのは、欧州景気や中国景気も同じです。2022年10月まで、米国だけでなく欧州や中国の景気も悪化する不安がありましたが、2023年の今年に入り、欧州景気は持ち直し、中国景気も持ち直す期待が出ています。それが、独DAX指数・上海総合指数の動きに表れています。

独DAX指数・上海総合指数・ナスダック指数の動き比較:2021年末~2023年4月7日

3月の米雇用は強いが、製造業・非製造業とも景況が悪化

先週発表になった、3月の米ISM(米サプライマネジメント協会)景況指数で、米景気の冷え込みが懸念されました。製造業は 50割れで低下が続きました。好調だった非製造業も、インフレ・金利上昇の影響から景況分かれ目の50近くまで低下しました。

ISM景況指数:2018年1月~2023年3月

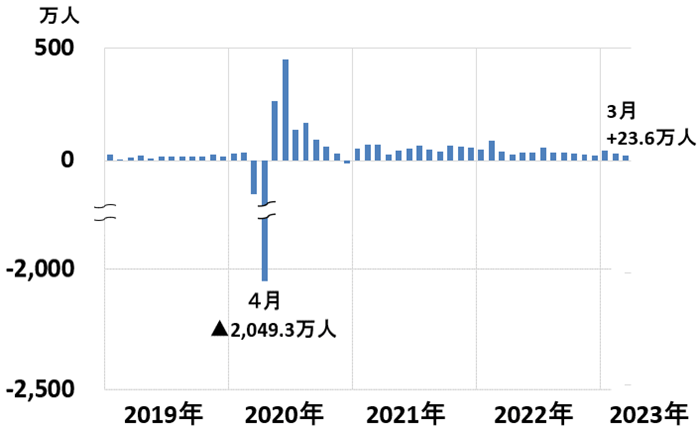

一方、3月の米雇用統計は、相変わらず強い内容でした。労働者不足は構造的で、米景気が減速しても雇用は強いままとの見方も出ています。雇用が強いことから、米景気の減速が鮮明になってもなお、5月も利上げが続く不安は残ったままです。

非農業部門の雇用者増加数(前月比):2019年1月~2023年3月

3月の非農業部門の雇用者は前月比23.6万人増でした。伸びは少しずつ鈍化していますが、それでも好調といわれる20万人以上の増加が続いています。

完全失業率:2014年1月~2023年3月

失業率は2月より0.1ポイント低下して、3.5%となりました。実質完全雇用で、コロナ前の3.5%とほぼ同水準で、強い内容でした。

平均時給は前年同月比4.2%増でした。2月の同4.6%増より低下してきていますが、まだ高い水準です。

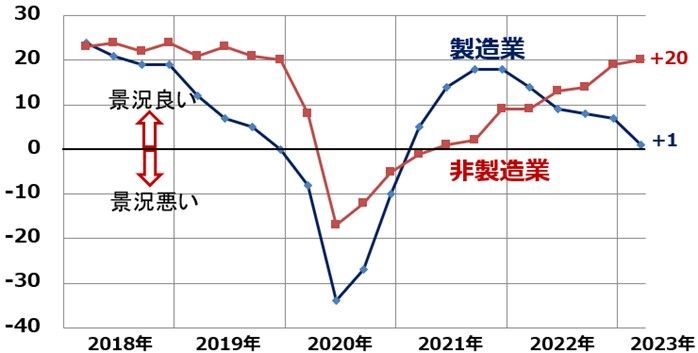

3月の日銀短観DI発表、日本の方が景況が良い

日銀(日本銀行)が3日に発表した3月の日銀短観(企業短期経済観測調査)では、大企業・製造業の景況感を表すDI(業況判断指数)が+1と大きく低下しましたが、まだマイナスにはなっていません。

大企業・非製造業DIは+20と高水準です。製造業が低く、非製造業が高いのは米国と同じですが、ともに、米国よりも景況は高い水準です。

日銀短観、大企業製造業・非製造業DIの推移:2018年3月~2023年3月

3月の日銀短観は、総じて、悪くない内容です。大企業・製造業DIが大きく低下したとはいってもプラスで、マイナス圏に沈んだわけではありません。大企業・非製造業は+20と非常に好調です。製造業と非製造業を合わせた大企業DIは+10と、景況は「良好」といえます。

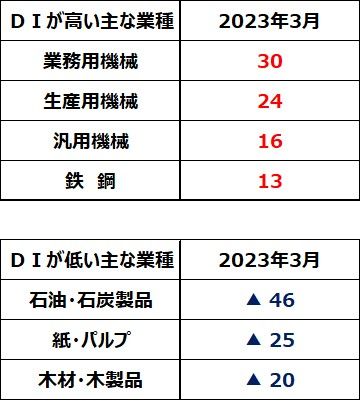

大企業DIを業種別に見たのが以下です。好調・不振の業種がよく分かります。

大企業・製造業の業種別DI

製造業DIが大きく低下しましたが、下方へ引っ張ったのは石油・石炭製品(▲46)など素材産業です。業務用機械・生産用機械など、加工産業は好調です。

大企業・非製造業の業種別DI

非製造業は極めて好調です。情報サービス・物品賃貸・対事業所サービスなどが高水準です。非製造業でマイナスに沈んでいるのは、電気・ガス(▲15)だけです。

日本株の投資判断

日本株の投資判断は変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。

ただし、米景気減速への不安、米利上げが続く不安は残っていることから、短期的なショック安はまだあるかもしれません。時間分散しながら割安な日本株を少しずつ買い増ししていくことが長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年3月29日:三菱UFJ、三井住友FGの株価どうなる?欧米の銀行不安は「対岸の火事」?

2023年3月7日:高配当利回り&減配リスクの低い株を選ぶ5条件、まずは時価総額をチェック

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。