はじめに

今回のアンケート調査は、2023年3月27日(月)~3月29日(水)の期間で行われました。

3月末の日経平均株価は2万8,041円で取引を終えました。前月終値(2万7,445円)からは596円高となったほか、月間ベースでも3カ月連続の上昇、節目の2万8,000円台も回復させました。

あらためて3月の値動きを振り返ると、月初からの日経平均は上値を追う展開となりました。1月下旬から続いていた2万7,500円を挟んだもみ合いレンジを抜けてきたことによる売り方の買い戻しをはじめ、為替市場の円安傾向や中国の全国人民代表大会(全人代)の開幕を前にした経済政策期待などが株価を押し上げました。

ただし、米SVB(シリコンバレーバンク)の破綻や、クレディ・スイスの経営難といった欧米の金融機関に対する不安や警戒がにわかに急浮上し、株式市場は一転して下方向に向かい、月半ばの日経平均は2万8,700円台から2万6,600円台まで急落する場面もありました。

その後は、金融当局の素早い対応などによって株式市場が落ち着きを取り戻し、月末にかけて株価水準を回復させる動きとなりました。また、日本株については、東京証券取引所が旗振り役を担っている、低PBR(株価純資産倍率)企業への改善要請期待も月間を通じたテーマとして相場を支えました。

このような中で行われた今回のアンケートですが、2,100名を超える個人投資家からの回答を頂きました。日経平均の見通しDIについては、不安定な相場地合いを受けて悪化が続き、為替についても前回から円高の見通しを強める結果となっています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「荒い値動きで目先のDIが悪化」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

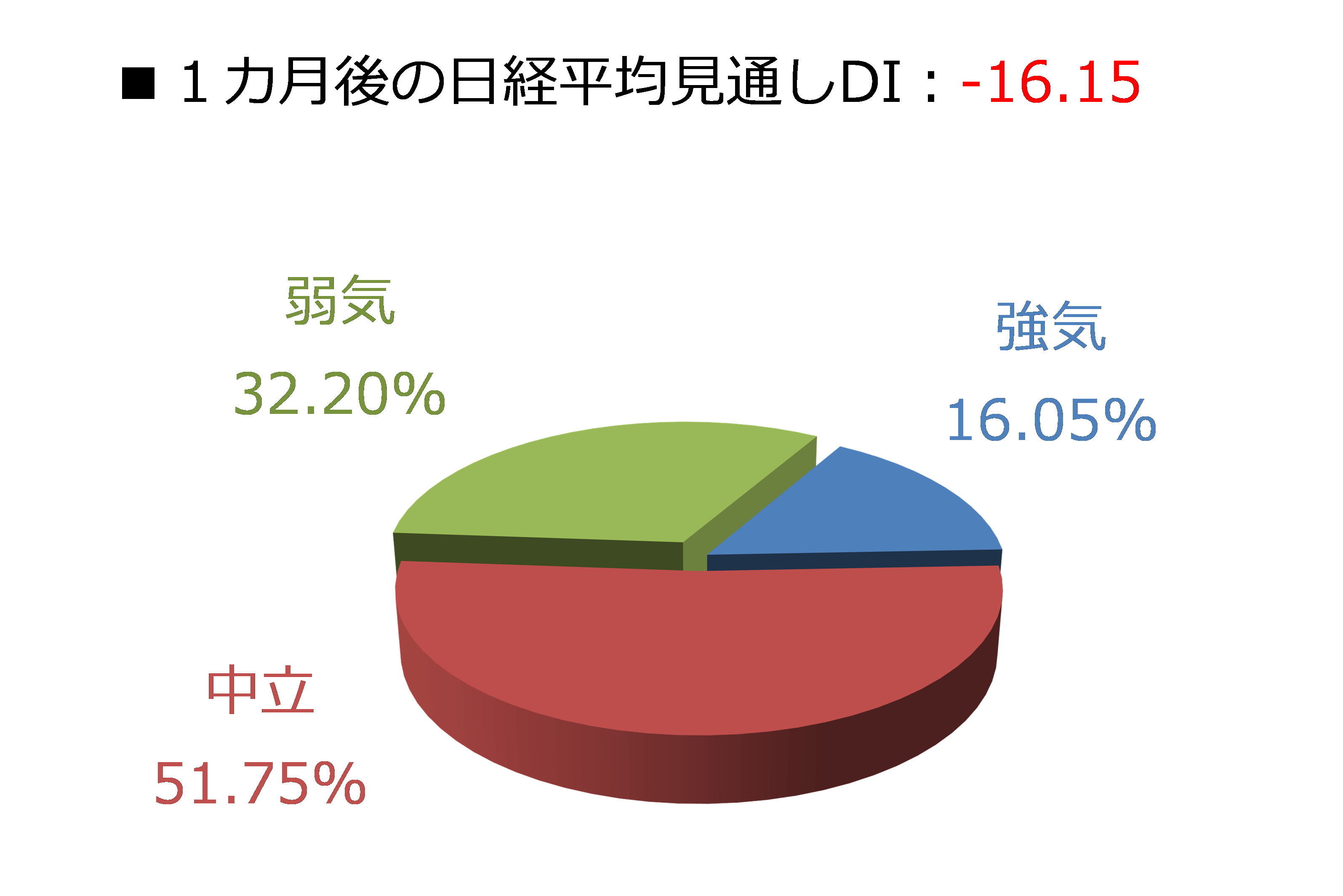

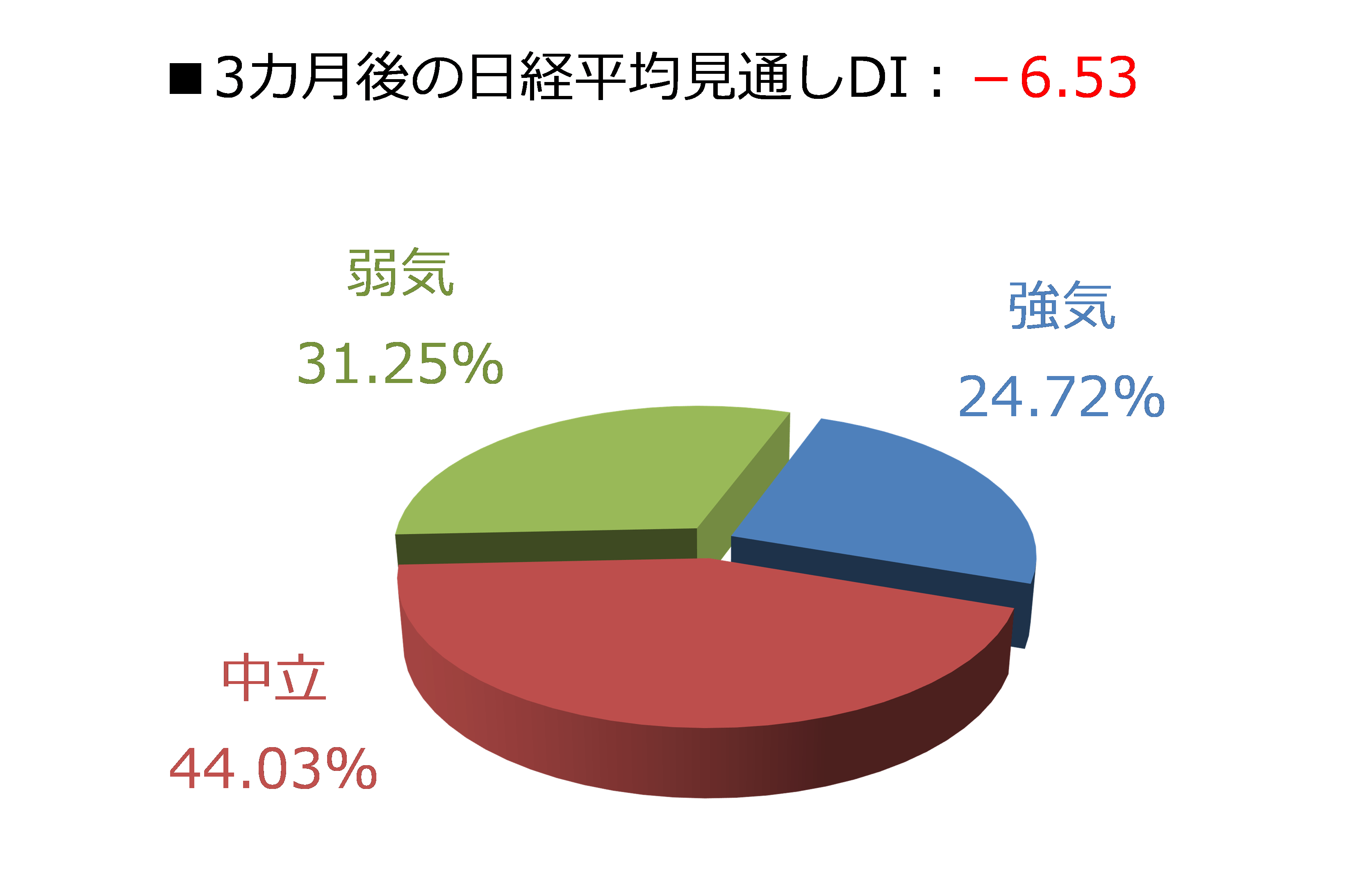

今回調査における日経平均の見通しDIの結果は、1カ月先がマイナス16.15、3カ月先はマイナス6.53でした。

前回調査の結果がそれぞれ、マイナス6.97とマイナス6.80でしたので、1カ月先が大幅に悪化し、3カ月先はほぼ横ばいの慎重な見通しとなりました。今回の調査期間(3月27~29日)の日経平均は戻り基調を描いていたのですが、まだまだ目先の相場見通しに不透明感が漂っている印象です。

実際に、回答の内訳を見ると、1カ月先のグラフで強気派の減少(19.59%から16.05%)と弱気派の増加(26.56%から32.20%)が目立っています。

株式市場は4月を迎え新年度相場入りとなりましたが、初日である4月3日の日経平均終値は2万8,188円と、3月末(2万8,041円)よりも値を伸ばす好スタートとなりました。

こうした最近の株価上昇の背景には、相場地合いの改善が挙げられます。市場が警戒していた金融不安については、その発端となった米SVBの買い手が決まったことや、米当局が緊急融資ファシリティーを拡張させたこと、さらなる金融機関への支援を検討していることが報じられたことで市場に安心感をもたらしました。

米国の主要株価指数(ダウ工業株30種平均・ナスダック総合指数・ S&P500種指数)は、すでに3月9日の金融不安前の株価水準をクリアしています。

したがって、米国株市場については、「金融不安をいったん織り込んだあとも、さらに上値を伸ばせるか?」が焦点になります。

今後のスケジュールを確認すると、今月の半ば以降に企業決算が本格化するのをはじめ、5月1日には米FRB(連邦準備制度理事会)が金融機関の監督・規制の強化策を公表します。さらに、直後の5月2~3日にかけては米FOMC(連邦公開市場委員会)が開催されます。

そのため、景況感の動向がカギとなるわけですが、その中でも、FRBによる金融機関への監督・規制案については、今回の金融不安の反省を踏まえて策定・公表されるという経緯があるため、程度の差こそあれ、少なくとも現状よりも規制が厳しくなることが見込まれます。

ひとまず後退している金融不安ですが、これからは金融機関の連鎖的な破綻が懸念されるというよりも、規制を見据えて金融機関の経営姿勢が保守的となり、貸し渋りや貸し剥がしなどが増加することで、景況感が悪化する展開の方が要警戒かもしれません。

さらに、金融不安によるリスクオフのムードや、米金融政策の利上げ打ち止め感などによって米長期金利が低下し、高PER(株価収益率)の銘柄が相対的に割安となり、グロース(成長株)が買われる場面が増えてきています。

とはいえ、今後の景気悪化が警戒されているせいか、GAFAM(グーグル、アップル、メタ・プラットフォームズ、アマゾン・ドット・コム、マイクロソフト)などの一部の銘柄に買いが集中しており、銘柄の選別が限定的になっている点には注意が必要です。

このように、今回のDIの結果は、足元の相場が強さを見せている中でも、どことなく危うさが感じられる状況を示しているのかもしれません。

もっとも、日本株については、東京証券取引所が旗振り役となっている、低PBR企業への改善要請期待というテーマがあるため、仮に市場のムードが悪化した際に、バリュー株への物色が相場を支えることができるかが試されることになりそうです。

今月の質問

楽天証券経済研究所 コモディティアナリスト 吉田 哲

ここからは、テーマを決めて行っている「今月の質問」について、書きます。今回のテーマは「日本の景気」でした。

質問は合計三つあり、質問1は、「今、日本は景気が良いと思いますか?」、質問2は「どのような状態が景気がよい状態だと思いますか?(複数選択可)」、質問3は「日本のバブル期(1980年代後半)について、どう思いますか?」でした。

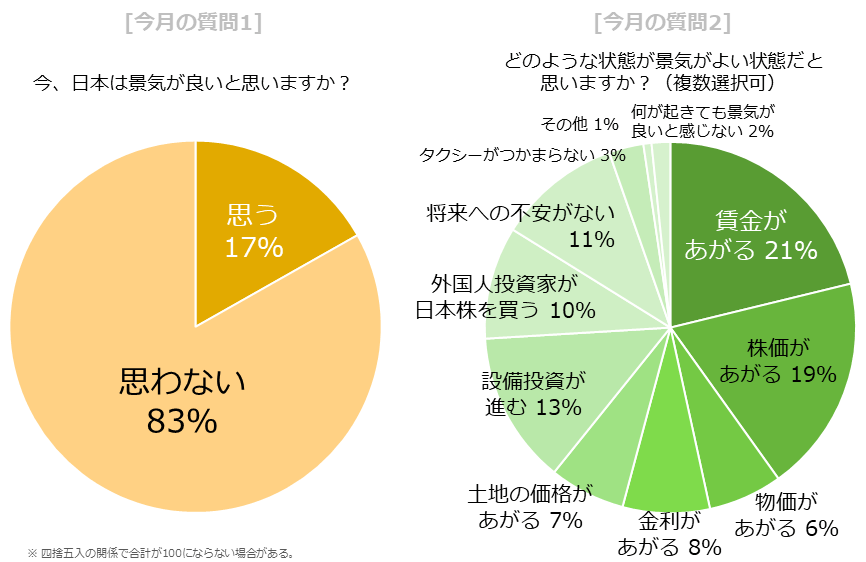

図:質問1と2の結果

・質問1

回答者の83%が「今、日本は景気が良いと思わない」と回答しました。「物価高」や欧米の銀行不安起因の懸念が株価動向にマイナスの影響を与えていることなどが、背景にあると考えられます。

・質問2

どのような状態を「景気が良い」と感じているかを問う質問でした。賃金、株価、物価、金利、土地の価格などが上がることのほか、設備投資、外国人投資家、将来への心理的な展望、タクシーのつかまり具合などに関する11の選択肢を用意しました。最も選択されたのは「賃金があがる」でした(22%)。最も身近(肌感覚に近い)な選択肢といえる「賃金」があがることが、好景気を感じさせるようです。

次点は「株価があがる」でした(19%)。景気の先行指標とされる株価が上昇することが、好景気を印象付けるようです。「設備投資が進む(13%)」、「将来への不安がない(11%)」「外国人投資家が日本株を買う(10%)」が続きました。

・質問3

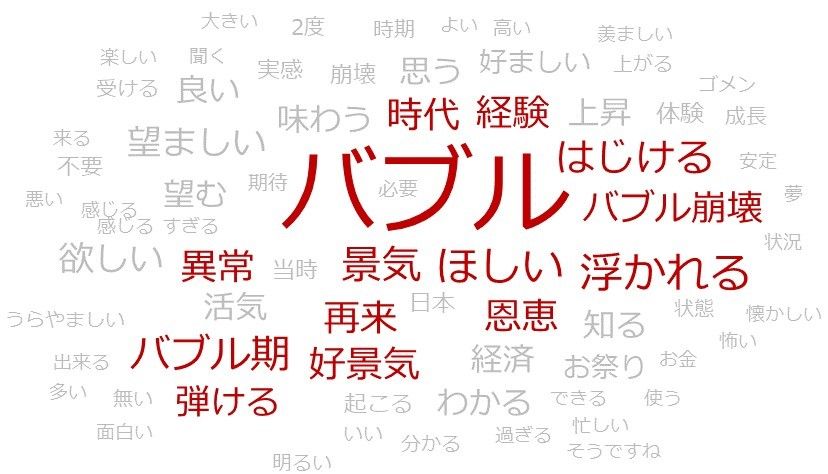

日本の景気動向を考える際、さまざまな印象を想起させる「日本のバブル期(1980年代後半)」について、自由記述で書いていただきました(30文字以内)。以下の資料は、入力いただいたテキストデータを、テキストマイニングで集計したものです(重要度が高い単語ほど文字が大きくなる。重要度はAIが判断)。

図:質問3の結果

「バブル」「好景気」「恩恵」「再来」「ほしい」という、バブル期をポジティブにとらえている(好ましいと感じている)方がいらっしゃいました。一方で、「バブル崩壊」「異常」「弾ける(はじける)」「浮かれる」など、ネガティブな印象を持っている(好ましくないと感じている)方もいらっしゃいます。上図からはポジティブとネガティブが共存しているように感じます。

具体的な文言を紹介します(文意を変えず一部編集)。「今は格差社会になる一方なので、(バブルが)来たとしても自分とは無縁だ」、「物心つく前の出来事であり、バブル後の不景気が普通だという感覚」など、無縁、わからないといった趣旨の回答がありました。

一方で、「物が高くても買った、買えた。みんなが消費行動をし、華やかだった」「批判もあるが、バブルを生きた立場で、『景気が良いことは、良い』」など、華やか、良い、といった趣旨の回答もありました。

日本の「バブル期」については、さまざまな議論があります。生まれた年代によって印象が異なったり、年月が経過することで全体の印象が変わったりする場合もあります。これからも、「バブル期」は、わたしたち日本人に、さまざまな問いを投げかけると、考えます。

今回は「日本の景気」に関する各種質問の回答結果を確認しました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを、まとめていきたいと思います。

為替DI:4月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

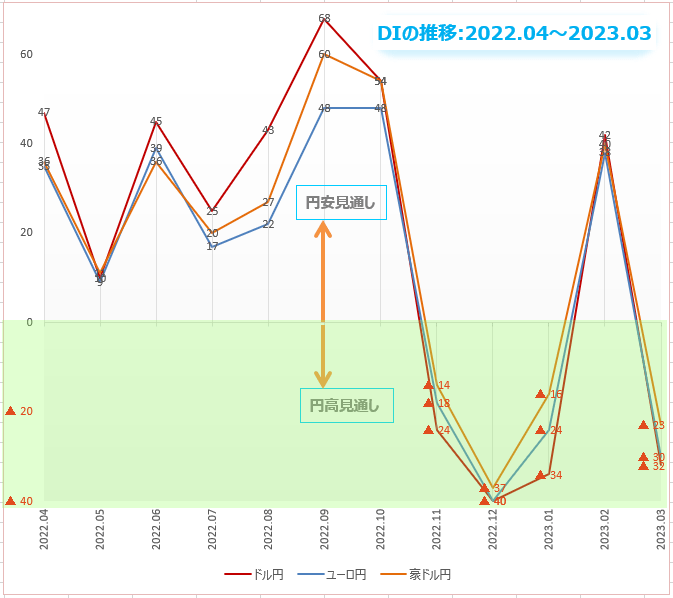

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

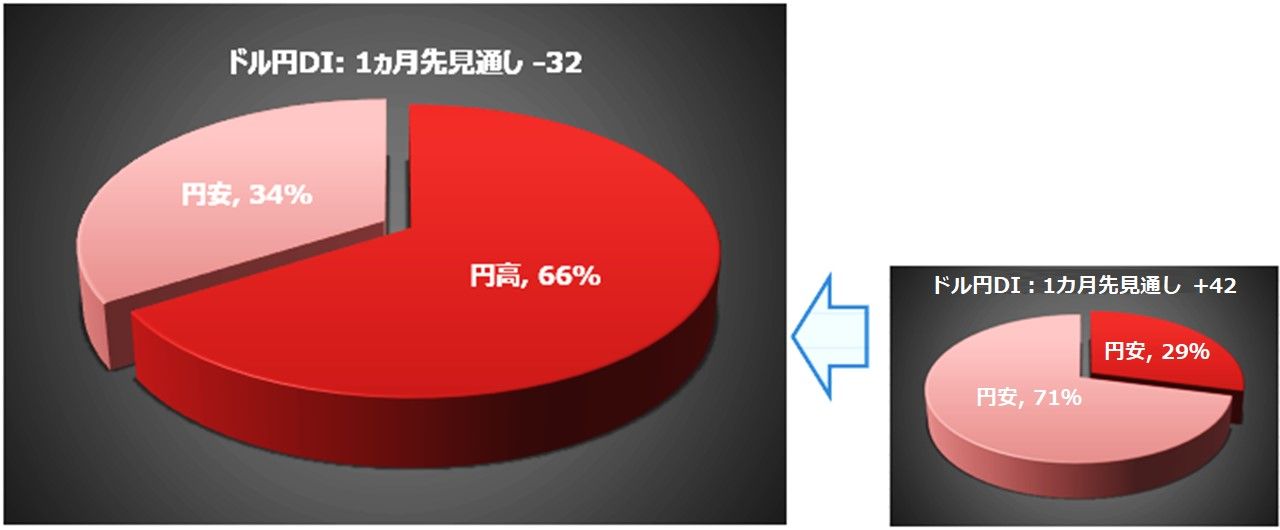

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについて個人投資家にアンケート調査を実施したところ、4月は「円高/ドル安」との見方が大幅に増え、全体の66%を占めました。前回3月は29%。

4月は円安が多数派となりました。円安見通しから円高見通しを引いたDIは、前月から74ポイント減少して▲32。

SNS時代の金融危機

クレディ・スイスが引き起こした「今、そこにある金融危機」は、スイスFINMA(金融市場監督機構)指導のもとUBSが救済合併することによって回避されたかに見えます。しかし本当の危機はこれからでしょう。

クレディ・スイスは、スイスのGDP(国内総生産)の7割以上の資産を持つ欧州最大級の金融コングロマリットでした。

しかし、近年の同社は悪いニュースばかりで、米投資会社アルケゴス・キャピタル・マネジメントや英投資会社グリーンシル・キャピタルとの取引失敗では、80億ドル(約1兆1,000億円)以上もの巨額損失を被っています。損失の合計額は同社の年間収益の2.5倍以上に相当し、信用力に大きな打撃を与えました。

米国でシリコンバレー銀行とシグネチャー銀行が破綻した時、両行と密接な取引関係にあったクレディ・スイスの経営不安のうわさがSNSなどを通じて瞬く間に広がり、同社の株価は暴落しました。説明会見を開いた時にはもう手遅れの状態でした。

クレディ・スイスが発行した「AT1債」約160億スイスフラン(約2.2兆円)分は「紙くず」になってしまいました。AT1債とは、金融危機の後に登場した新しいタイプの社債の一種で、高い利回りを得られる半面、発行銀行が破綻した場合の弁済順位が低いハイリスク・ハイリターンの商品。

クレディ・スイスのAT1債は、銀行が破綻して公的支援が実施された場合に価値がゼロになるという条件がついていました。低金利で資金運用に苦しむ日本の地方銀行や投資家もこのAT1債を購入しています。リーマンショックの時も特定の債券の焦げ付きから金融不安が一気に広がったように、今年の秋に世界的な危機が勃発するリスクはむしろ高まっています。

クレディ・スイスの経営破綻は、欧州の銀行セクター全体というよりも、同社のビジネスモデルの失敗だったいわれます。とはいえ、クレディ・スイスはグローバルにビジネスを展開しているため、金融市場全体に深刻な影響が広がるリスクがあります。

現在の金融不安と15年前との大きな違いは、情報がネットを通じて瞬く間に世界中に拡散することです。しかも悪いニュースほど速く増幅されて伝わります。BOE(イングランド銀行)は、SNS時代における銀行問題の対応にスピードアップが必要だと警告しています。

先月のシリコンバレー銀行の破綻は、FRBの利上げの影響がはっきりと経済に表れた最初のケースだといえます。1年間で4.00%も利上げした副作用が予想を超える強さで、FRBは利上げをやめるしかないとの予想も増えています。

米投資銀行のベア・スターンズが破綻したのは、今から15年前の2008年3月のことでした。ベア・スターンズ事件は、リーマンショックに連なるGFC(世界金融危機=Global Financial Crisis)の幕開けとなりました。

中央銀行は、インフレ対策を続行するべきなのか、それとも銀行救済のために利上げを中止した方が良いでしょうか。FRBもECB(欧州中央銀行)も、インフレの強さと,金融システムの脆弱(ぜいじゃく)さという問題で板挟みになっています。(日本銀行はインフレ対策に無関心ですが、長期間の緩和政策のせいで、金融危機の対策も用意できていません。)

米国経済は過熱状態が続いています。インフレ率はFRBの目標値の3倍で高止まっているし、労働市場ではわずか2カ月で80万人の新規雇用が生み出されています。欧州も経済データは堅調で、インフレ率も高水準で推移しています。

一方で金融部門の問題も心配です。クレディ・スイスの経営破綻による世界金融危機はいったん回避されたようですが、まだ安心はできません。次の危機が発生するリスクはこれまでになく高まっています。

しかし,マクロ的見地からすれば、中央銀行はさらに利上げする必要があります。FRBの仕事はポートフォリオ運用に失敗した銀行に逃げ道を用意することではありません。たとえマーケットから一時的に不興を買ったとしても、中央銀行は幅広く経済を見渡す使命があります。

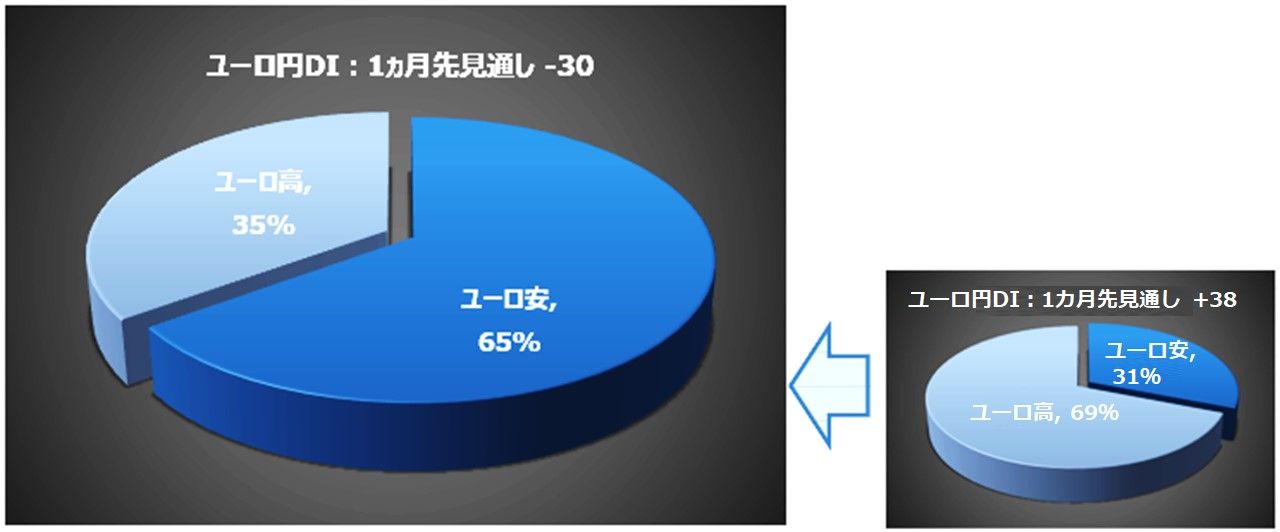

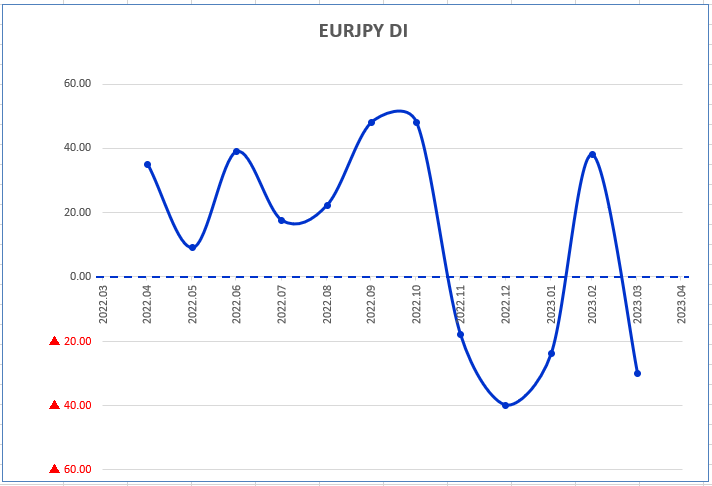

ユーロ/円

楽天証券がユーロ/円相場の先行きについて個人投資家にアンケート調査を実施したところ、4月は「円高/ユーロ安」との見方が全体の65%を占めました。

4月は円高(ユーロ安)が多数派となりました。円安見通しから円高見通しを引いたDIは、前月から68ポイント減少して▲30。

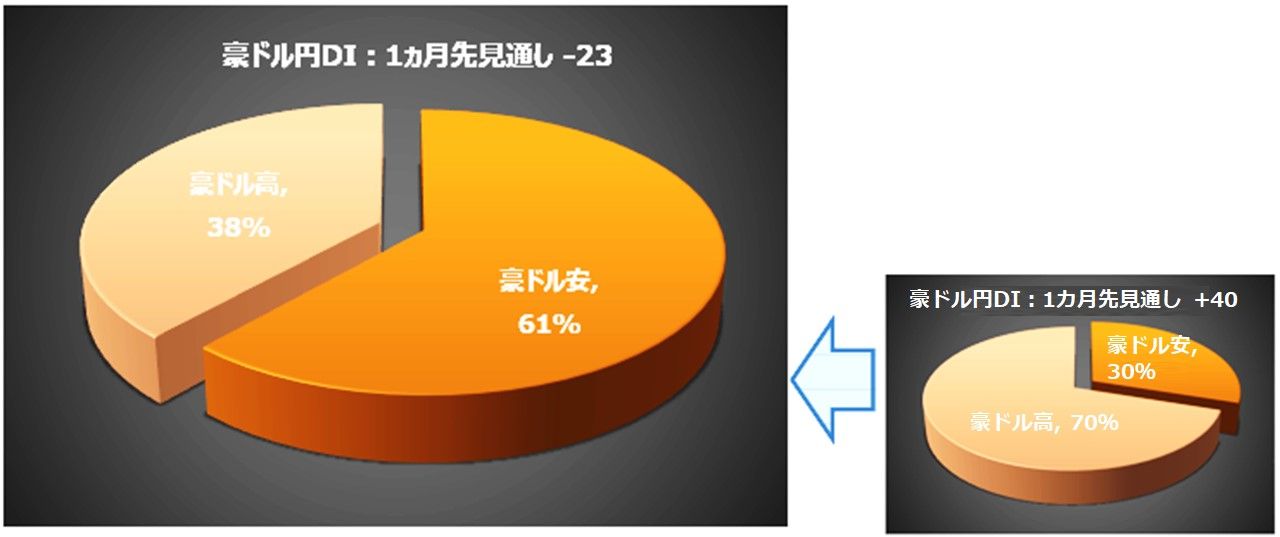

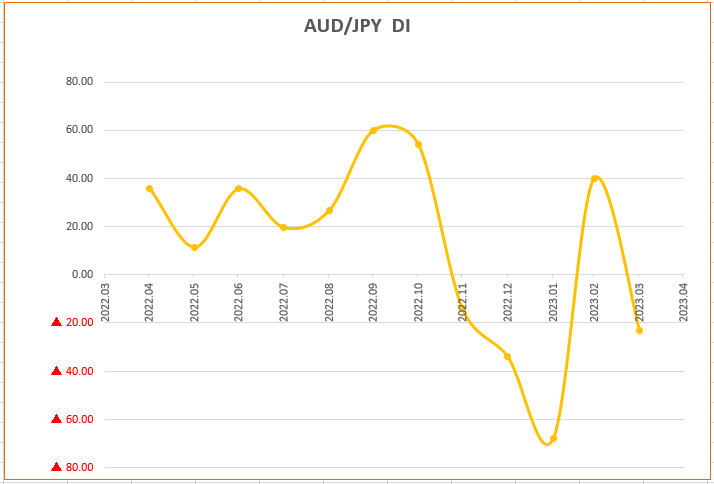

豪ドル/円

豪ドル/円相場の4月は「円高/豪ドル安」との見方が全体の61%を占めました。

4月は円高(豪ドル安)が多数派となりました。円安見通しから円高見通しを引いたDIは、前月から63ポイント減少して▲23。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

今回は、毎月実施している質問「今後投資してみたい金融商品」で「国内株式」と「外国株式」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です。(複数選択可)

図:「国内株式」「外国株式」を選択した人の割合の推移

2023年3月の調査では、「国内株式」を選択した人の割合は62.93%、「外国株式」は40.67%でした。2022年2月のウクライナ危機勃発以降、「国内株式」は反発、「外国株式」は反落しています。

「国内株式」が反発している理由は三つあると、考えられます。(1)米国株の動向が不安定化していること、(2)国内の独自材料を受けて株価が反発する期待が浮上していること、(3)もともと50%という「国内株式」にとっての最低ラインにあったこと、です。

(1)米国株の動向が不安定化している時に、「国内株式」が反発しやすくなるのは、国内株式が不安定化している米国株の受け皿(代替)になると目されるためです。(2)国内の独自材料を受けて株価が反発する期待が浮上している時に、「国内株式」が反発しやすくなるのは、外国人観光客の増加・景気回復期待などを背景に国内の株式市場に期待が膨らむためです。

(3)もともと50%という「国内株式」にとっての最低ラインにあったことで、「国内株式」が反発しやすくなるのは、当該アンケートの回答者の傾向として「国内株式」を選択する人の割合が「50%」を割りにくい傾向がある(50%付近まで低下すると逆に反発しやすくなる傾向がある)ためです。

現在の状態は「米国株ブーム」によって「外国株式」にもたらされていたアドバンテージの一部が、はげ落ちつつあることを示唆しています。

今後、「国内株式」がさらに反発するか、それとも「外国株式」が反発するか、注目していきたいと思います。大きなポイントは「米国株の動向」だと、考えます。

表:今後、投資してみたい金融商品 2023年3月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2023年3月調査時点 (複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。