※この記事は2021年11月12日に掲載されたものです。

Q2 お金が貯められない人はどうすれば?

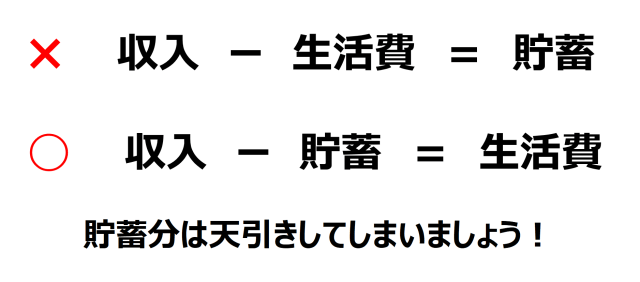

A2 貯蓄分は天引きして強制的に資金を確保しよう!

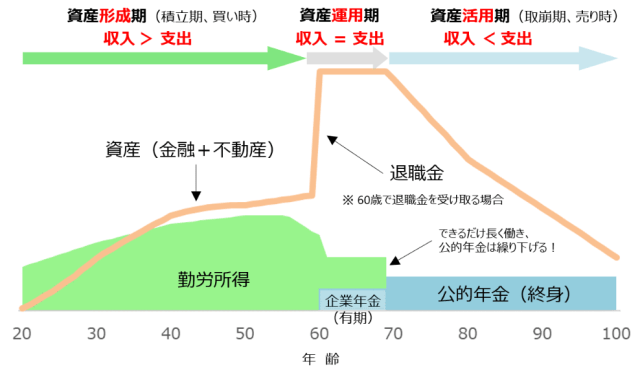

人生100年時代と言われる昨今ですが、お金という視点から俯瞰してみましょう。

以下のグラフは、横軸に年齢、縦軸にお金の大きさを取ったものになっています。

早ければ10代後半、遅くても20代には、働き始める方が多いのではないかと思います。

余程裕福な家庭でもない限り、働き始める頃にはあまり資産はお持ちでないかと思います。グラフでも、オレンジ色の資産が最初はゼロから始まっています。

そして、現在では、多くの方が60~65歳くらいまで働いて収入を得ながら資産形成していくことになります。企業などにお勤めの方は退職金として現役引退時にまとまったお金が入る方もいらっしゃると思います。

現役引退後は、公的年金や企業年金などを受け取りながら、そして足りない分はそれまでに築いてきた資産を取り崩しながら、生活していくことになります。

つまり、勤労所得を得ている現役時代には、収入から一部を資産形成にまわしていき、現役引退後にはその資産を取り崩しながら生活していくことになるのです。

あまり不安をあおるつもりはありませんが、「宵越しの銭は持たねぇ」的な生活をしてしまうと、やはり老後に向けて安心とは言えません。

ところで、手取り収入のうち、一体どのくらいを貯蓄・資産形成にまわしていけばよいのでしょうか。

いろいろな考え方があるとは思いますが、一般的には手取り収入の1~2割程度と言われることが多いです(きちんと計算したい場合にはライフプラン・シミュレーションをする必要があります。ライフプラン・シミュレーションについては、あらためて詳しくご説明致します)。

今、現役世代の方で、手取り収入をすべて使ってしまっている、つまり資産形成に向けて積立をしていないという方は、最初は少額でも構いませんので、次回のお給料日から早速積立貯蓄を始めてみましょう。

ちなみに、積立を継続させるコツは、天引きで行うことです。お給料が入ったら、その日に天引きや、自動引落などで一定金額を別の場所に移してしまうことで、最初からなかったお金として、生活するのです。

逆の順番で、生活していって、給料日前の時点で余ったお金を貯蓄にまわそう、という発想ではなかなか貯蓄にまわすことはできません。積立貯蓄/資産形成はぜひ天引きで行いましょう。

次の記事は[1-3]お金の寿命、どうすればコントロールできる?>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。