2024年から始まる「新NISA」は、投資上限金額と投資可能商品の拡大に加え、枠の再利用も可能になるなど、選択肢が格段に増えます。そこで本シリーズでは、新NISAの開始に向け、資産形成のヒントをテーマ別にお届けします。今回は、「資産運用のテクニック」編です。

投資信託の値段「基準価額」の仕組み

積立投資とは、ある一定の間隔で、一定の金額ずつ、価格変動のある金融商品を自動的に買い付けていく投資方法です。NISA(少額投資非課税制度)を含め、世界的に見ても、個人の老後資産形成を後押しする公的な制度の多くは、投資信託の積み立てを前提に制度設計がなされています。なぜなら、積立投資と投資信託は、長期の資産形成と相性が良いからです。

投資信託が、積立投資と長期資産形成に向いている理由を理解するために、まずは投資信託の「値段の仕組み」を押さえておきましょう。

投資信託の値段は「基準価額(きじゅんかがく)」と呼ばれ、一般的に投資信託1万口当たりの値段を指します。ほとんどの投資信託は「1万口あたり1万円」から運用をスタートし、その後の値動きは1営業日に1回公表されます。

この「口数」の考え方は、スーパーで売っているパックのお肉をイメージするとわかりやすいでしょう。パック肉は、「100グラムあたり○○円」として売られています。グラム数あたりの値段が日によって変わるように、投資信託も、口数あたりの値段=基準価額が日々変動します。

グラム数あたりの値段が下がると、同じ予算で多いグラム数のお肉を買うことができるのと同じで、投資信託も、基準価額が下がると、より多くの口数を買うことができるのです。

このように、積立投資のメリットは、基準価額の下落時であっても自動的に積み立てられることで、長期にわたり、効果的に口数を増やすことができるという点にあります。

とはいえ、積み立てならどんな投資信託を選んでも成功するかというと、それは少し違います。積み立てという購入方法を選択しても、「報われない」ケースは少なからず存在します。

積立投資で失敗しないためには?

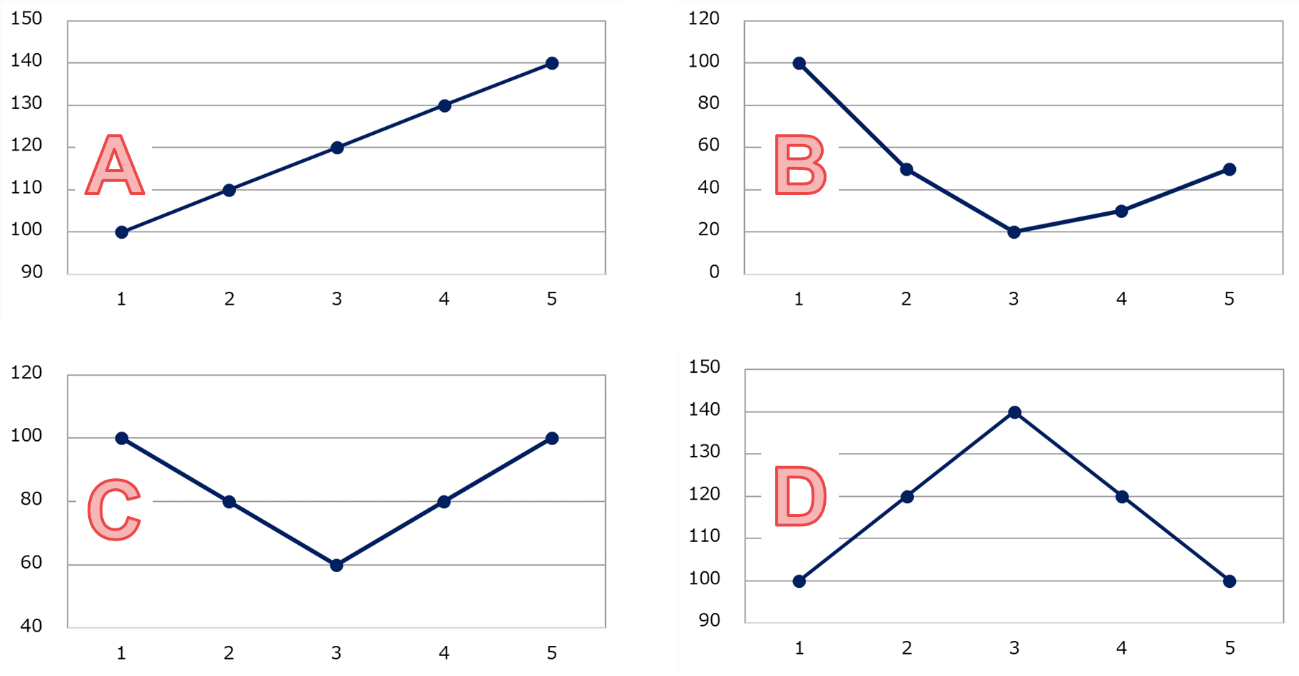

ではここで、積み立て効果の理解度を確認するためのクイズをお出しします。

【問題】

以下の四つの価格推移のパターンの商品を毎月同じ額積み立てた場合、最終的なリターンが高いのはどれか。上から順に並べ替えよ。

【答え】

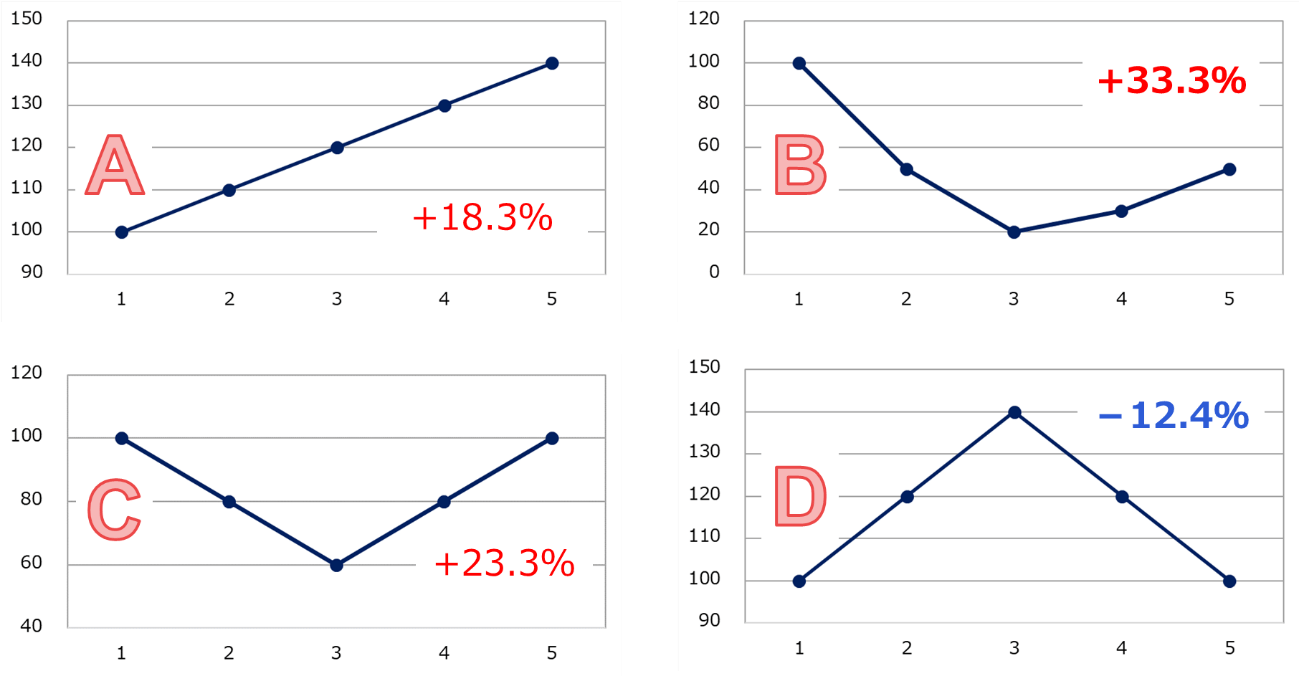

B → C → A → D

このクイズを解く鍵は、積み立て期の終盤にかけて価格が上昇したか、それとも、下落したか、という点にあります。

詳しい計算は割愛しますが、右肩上がりだったAはさておき、BとCは紆余曲折がありながらも、終盤にかけて成績が向上したことで、一括投資をしていた場合よりも最終的に高いリターンを獲得できました。基準価額の下落局面でもめげることなく積み立てを続け、口数を増やしていったことが功を奏した格好です。

一方Dは、終盤にかけて基準価額が下落し、結果的に高値づかみの状態になってしまったことがマイナスに作用しました。

この例は少々極端ではありますが、途中どれだけ順調に上昇しても、最後に下落してしまったら、積み立てという投資方法を選択しても報われないのです。基準価額の下落時に積み立てを止めたり、保有する投資信託を解約したりすることがいかに無意味な投資行動であるかがお分かりいただけると思います。

以上をまとめると、長期の積立投資で最も理想的なのは、「当面は苦戦することがあっても、やがて成績が上向き、緩やかに上昇を続ける」ことが期待できる商品ということになります。商品を選ぶ際は、単純な価格変動の大きさだけに着目するのではなく、積み立てであっても、おおよその投資可能期間を視野に入れながら付き合うことが重要です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。