2月雇用統計の予想

今週金曜日、3月10日にBLS(米労働省労働統計局)が発表する2月の雇用統計は、NFP(非農業部門雇用者数)は20.0万人増加にとどまる予想になっています。

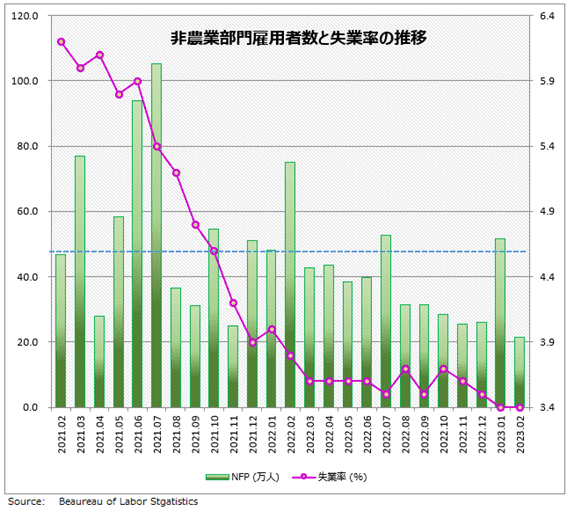

20.0万人割れということになれば2021年1月以来の低水準となります。ただし、先月は19.0万人増の事前予想に対して結果はその2倍以上の51.7万人増でした。最近の予想は、新型コロナ感染流行が引き起こした経済パターンの激変のために正確さが低下しています。

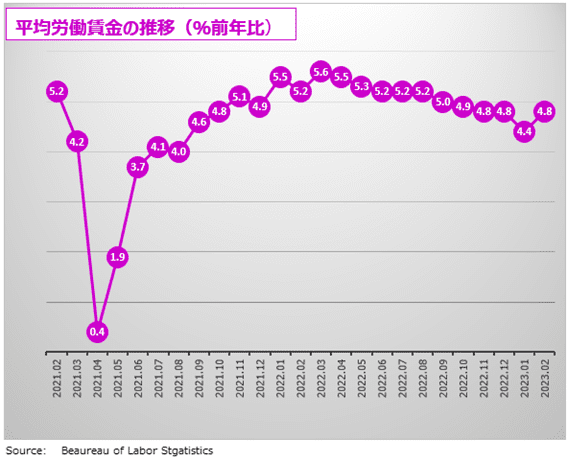

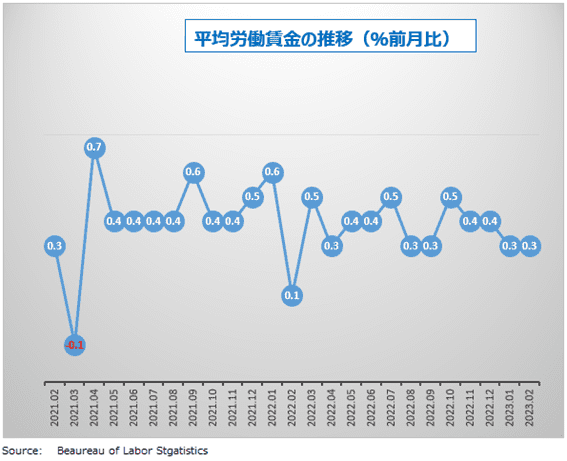

失業率の予想は前月比横ばいの3.6%。平均労働賃金の前月比は+0.3%で横ばい。前年比は+4.7%に上昇の予想ですが、2022年3月の5.6%をピークとした緩やかな下降傾向に変化はありません。

雇用統計は、FRB(米連邦準備制度理事会)の金融政策に直接的な影響を与える最も重要な指標の一つでありながら、予想と結果のギャップが大きい。つまり予想が時々大外れするのです。だからこそマーケットの注目度が高いともいえます。値動きを求めるトレーダーにとっての月1回のフェスは、最近盛り上がっています。

米雇用市場は「ドント・ウォーリー ビー・ハッピー」

米労働市場では「雇用は大幅に増加」したけれども、「賃金は緩やかに下落」している。前回1月の雇用統計を簡単にまとめるとこうなります。この結果については、二つの異なった見方ができます。

まず、就業者の「モンスター級」増加を目の当たりにしては、FRBの雇用市場の熱を冷ますという目的は、全く達成されていないということです。

FRBがインフレ上昇の大きな原因として労働賃金の高騰を指摘する中で、NFPは、昨年の月平均の20万人増を超えただけではなく、パウエルFRB議長が目指す「月10万人程度」を著しく上回りました。

しかも、BLS雇用統計だけではなく、ADP民間雇用データ、新規失業保険申請件数やJOLTS求人数など、最近の雇用関連指標はそろって雇用市場の過熱状態を示しています。

利上げ効果が表れていないのに、FRBは利上げを止めるわけにはいかない。マーケットではFOMC(米連邦公開市場委員会)が3月で利上げを終了するとの見方は完全に消滅して、あと2回、あるいはそれ以上行うとの見方が増えています。米金利先高観は、FX市場にとってはドル高要因となる半面、株式市場にとってはマイナス材料になります。

とはいえ、中央銀行がこれほど大幅かつ急激な利上げを続ける中で、米企業の採用意欲が衰えないのは、それだけ米経済に体力があることの証拠だと、前向きな評価もあります。

そもそも、問題は賃金の急騰であって、雇用が増えること自体に問題はない。「雇用が増えて賃金が下がる」状況は、米国経済がハードランディング(景気後退)を回避して、ソフトランディング(景気減速)に向かっていると考えられるので、むしろ喜ばしいことです。

そう解釈すれば、1月の雇用統計は、FX市場にとってはリスクオンのドル安、株式市場にはプラス材料なのです。しかし、この時はマーケットの頭がドル安で占められていたところに予想の外れっぷりがすさまじく、目先のポジションを解消することに大忙しだった。この1カ月で調整作業も一段落したはずなので、今回の雇用統計は、冷静に分析する余裕があるでしょう。

雇用統計過去データ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。