「もう買えない」といわれる金(ゴールド)

先日、とあるイベントに出席した際、声をかけられました。「吉田さん、先日のレポート、読みました。もう金(ゴールド)買えないですね…」と。

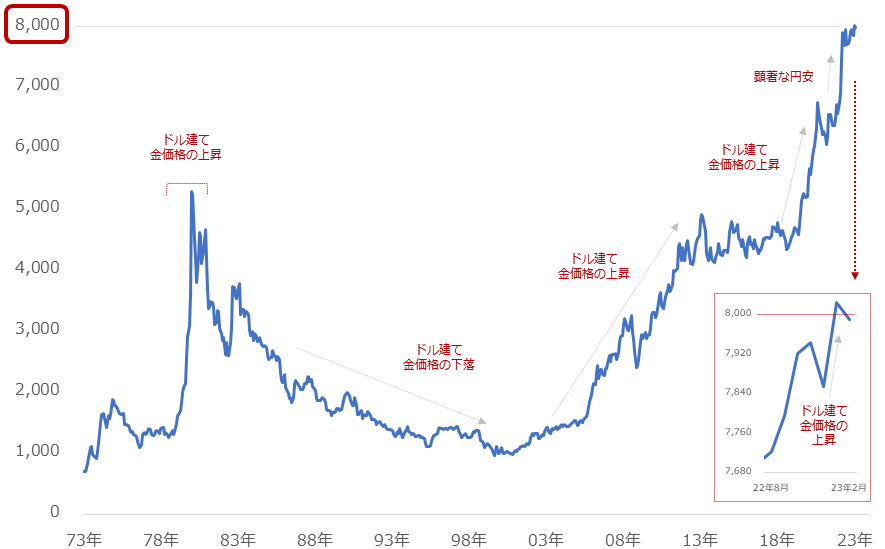

話を聴くと、以前のレポート「金(ゴールド)最高値更新!人類最後の日!?」をお読みいただき、冒頭の図「国内金(ゴールド)税抜小売価格」を見た時の率直な感想を述べられていたのでした。以下はその図の最新版です。

図:国内金(ゴールド)税抜小売価格(月間平均 2023年2月末時点) 単位:円/グラム

この図は、2023年1月に、国内の金(ゴールド)小売価格が史上最高値を更新した様子を描いています。そして、足元の価格水準が、1970年代後半の「いわゆる」有事の金と呼ばれた時よりもはるかに高いことを示しています。

会話の主は、「今の価格水準は高すぎる」→「だから今後も上がるか分からない、しかも下がった場合は急落する可能性がある」→「このため、もう金(ゴールド)は買えない」という、お考えをお持ちでした。

「純金積立であればどうでしょうか…?」今回のレポートで、筆者が伝えた話をまとめます。

暴騰vs暴落、「積立」シミュレーション

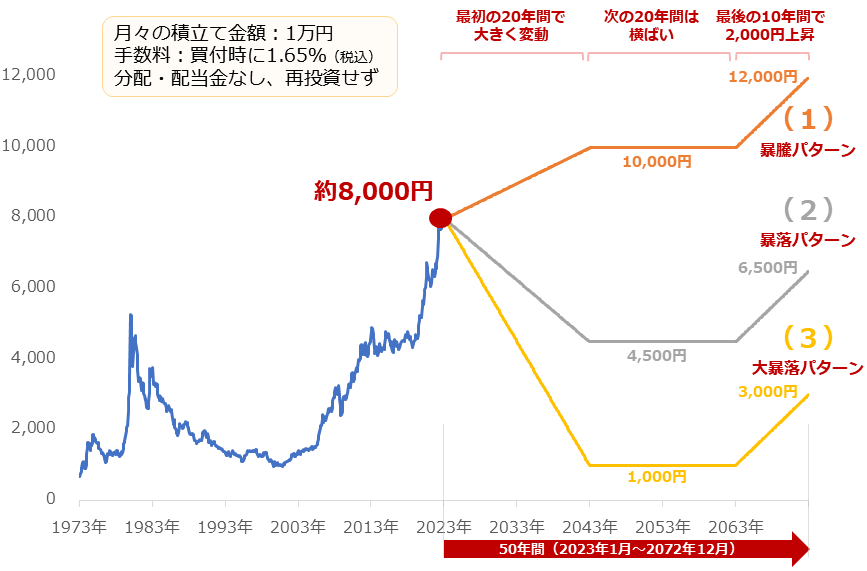

これから50年間、純金積立を行うこととします。その際の価格推移を、(1)暴騰パターン、(2)暴落パターン、(3)大暴落パターンの、三つのパターンとします。積立開始時の価格は、いずれも8,000円近辺です。

図:積立シミュレーション(3パターンの価格推移) 単位:円(税抜)/グラム

(1)暴騰パターンは、20年間で価格が大きく上昇し、2043年1月に史上初の1万円に到達、20年間の歴史的な高止まりを経て、最後の10年間で2,000円上昇(2073年12月に1万2,000円に到達。さらに高値を更新)、というパターンです。

(2)暴落パターンは、20年間で価格が大きく下落し、1970年代後半の瞬間的な高値や2010年代半ばの水準である4,500円をつけ、20年間の横ばいを経て、最後の10年間で2,000円反発(6,500円に到達。スタート時点よりも安い)、というパターンです。

(3)大暴落パターンは、20年間で価格が大暴落して史上最安値水準である1,000円をつけ、その後20年間の長期低迷を経て、最後の10年間で2,000円反発(3,000円に到達。スタート時点の半値以下)、というパターンです。

投資額は、毎月1万円とします(手数料は購入時に1.65%(税込)が発生することとします。このため、毎月9,835円分の金(ゴールド)を購入します)。50年間(600カ月間)、積み立てを継続するため、投資額の合計は600万円です。(※分配・配当金なし、再投資せず)

さて、どのパターンが最も資産の額を増やすことができたのでしょうか。

暴騰より大暴落の方が、収益が大きい場合も

シミュレーションの前提の一つに、「50年間継続すること」があります。このため、以下のシミュレーション結果は、価格が上がったから利益を確定させる「ワクワク起因の途中終了」や、価格が下がったからあきらめてやめる「ハラハラ起因の途中終了」、は想定していません。

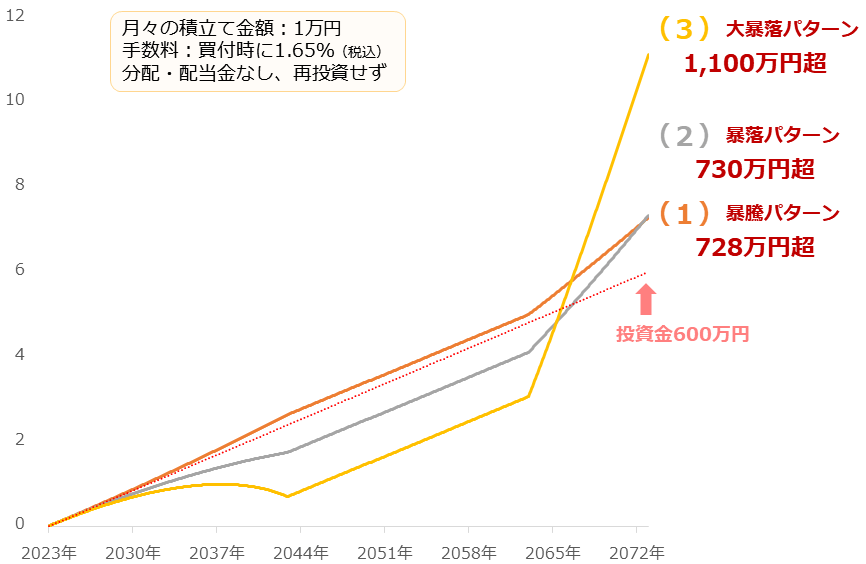

以下のとおり、50年後(2072年12月)の3パターンの資産の額(利益+投資金)は、いずれも、投資金の合計である600万円を上回りました。大きい方から順に、(3)大暴落パターン(1,100万円超)、(2)暴落パターン(730万円超)、(1)暴騰パターン(728万円超)でした。

(3)大暴落パターンの資産の額は、最も小さい(1)暴騰パターンの1.5倍超となりました(利益だけでみると3.9倍超)。グラフのとおり(3)大暴落パターンの資産の額は、価格反発がはじまった2063年から、急激に増え始めました。

図:積立シミュレーション(3パターンの累積資産額) 単位:百万円

なぜ、(3)の大暴落パターンの資産の額が、2063年から急激に増え始めたのでしょうか。そしてなぜ、大暴落は暴騰に比べて有利になることがあるのでしょうか。答えはシンプルです。「積立」だからです。

積立の収益は「保有数量」×「最終価格」

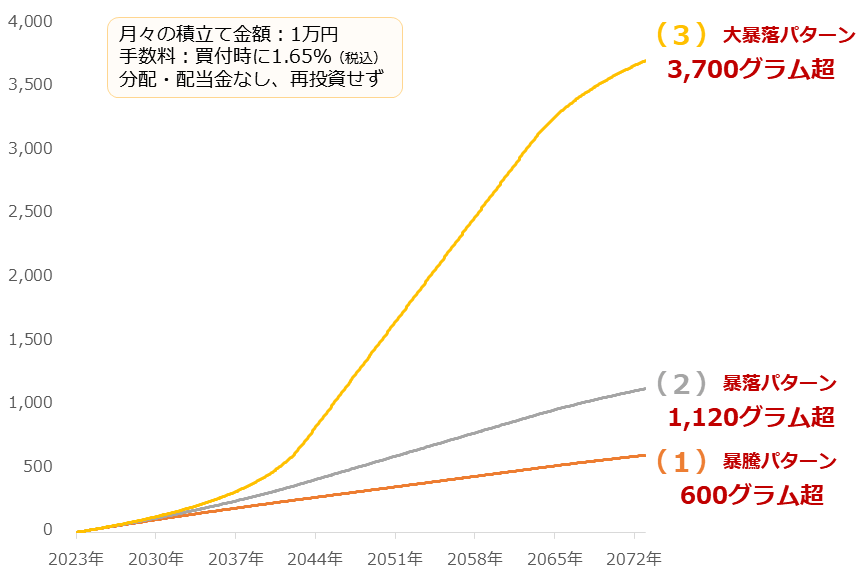

以下は、保有数量の推移です。最も大きな収益を上げた(3)大暴落パターンは50年間で3,700グラム超(3.7キログラム超)もの金(ゴールド)を積み上げました。一方、最も少なかったのは(1)暴騰パターンの600グラム超(0.6キログラム超)でした。

(1)暴騰パターンの最終的な保有数量は、(3)大暴落パターンの6分の1弱、(2)暴落パターンの半分強にとどまりました。「保有数量の差」が、資産の額の差を拡大させる大きな要因になりました。

図:積立シミュレーション(3パターンの累積保有数量) 単位:グラム

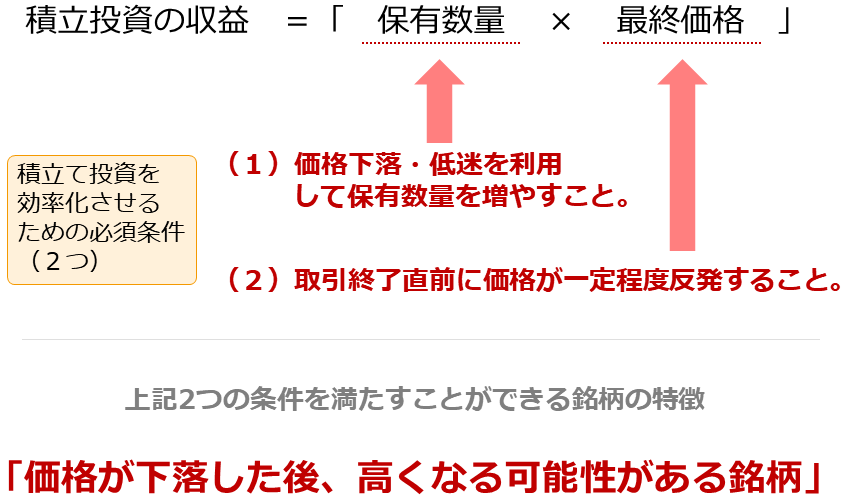

以下は、「積立」投資を効率化させるために必要な条件と、それらを満たしうる銘柄の特徴です。

図:積み立て投資を効率化させるための二つの必須条件とそれらを満たしうる銘柄の特徴

「積立」投資の収益は、基本的に「保有数量」×「最終価格」で計算します。これら二つの値を大きくすることが、収益拡大に必要なのです。

大台超えを繰り返しながら、史上最高値を更新し続けた(1)の暴騰パターンの資産の額が、下落後の価格が取引開始時に戻らなかった(2)暴落パターンや、史上最安値水準に沈み、一時的に歴史的な長期低迷を強いられた(3)大暴落パターンの資産の額の方が大きくなったのは、保有数量に圧倒的な差が生じたためだったことは、先に述べたとおりです。

「積立」投資は、いかに保有数量を増やすか、そしていかに、増やした数量を効率よく収益に変えるか、という投資です。「価格だけ」に注目してはいけないのです。(冒頭で紹介した会話の際、会話の主にこの点に重点を置いて話をした)

「積立」であれば、「高いから買えない」ことはないと筆者は考えています。「今が高い」は、それだけ下落余地が大きく、今後、暴落が起きる可能性がある、つまりそれは、「積立」投資の生命線の一つである「保有数量」を積み上げるチャンスが広がっている、と言い換えることができるでしょう。

長期視点の金(ゴールド)価格上昇要因

ここまで、「積立」投資においては、価格が下落・低迷することで、収益に大きな影響を与える「保有数量」を効率的に増やすことができると、述べました。ここからは、増やした数量を効率よく収益に変えるために欠かせない要素、「積立」投資のもう一つの生命線である、「最終価格」について、述べます。

先ほど、図:積立シミュレーション(3パターンの累積資産額)で、2063年から、(3)大暴落パターンの資産の額が急激に増加していった様子を確認しました。価格反発が大きな要因です。

三つのパターンいずれも、2063年からの10年間で「2,000円」、上昇することをシミュレーションに織り込みましたが、この間、それまで価格急落・低迷によって保有数量が大きく増加していた(3)大暴落パターンが、最も大きく資産の額を増やしました。

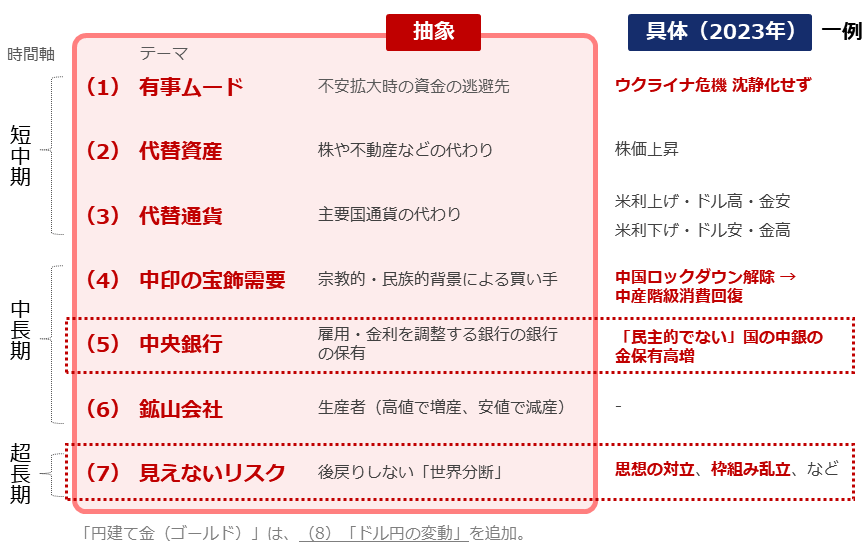

「最終価格」の上昇も、「積立」投資を効率化させるために、欠かせません。金(ゴールド)相場に、長期視点の価格上昇要素はあるのでしょうか。以下は、筆者が考える金(ゴールド)相場の動向を左右し得る、七つのテーマです。

図:金(ゴールド)市場を取り巻く七つのテーマ

七つのうち、中長期の「中央銀行」、超長期の「見えないリスク」が、長期視点の「最終価格」を押し上げる要因になると、筆者は考えています。今月、ヨーテボリ大学(スウェーデン)のV-Dem研究所が公表した、「自由民主主義指数」の最新版(2022年版)は、これらの二つのテーマに関わる重要なデータです。

行政の抑制と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性など、自由・民主主義的な傾向を示す複数の側面から、このデータは計算されています。0と1の間で決定し、0に近ければ近いほど、その国は民主的な傾向が弱い、1に近ければ近いほど、その国は民主的な傾向が強いことを示します。

「非民主的国家」増加がはじまった

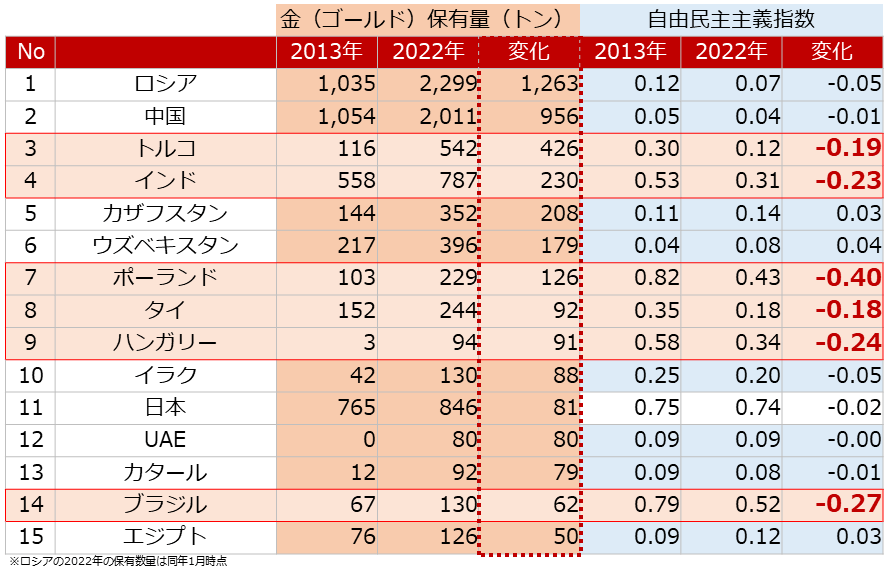

以下は中央銀行の金(ゴールド)保有量です。近年、世界全体で、中央銀行の金(ゴールド)保有量は増加しています。以下の通り、金(ゴールド)の保有量を増やしているのは、非民主的な傾向が強い国々の中央銀行です。

図:金(ゴールド)保有増加上位と自由民主主義指数

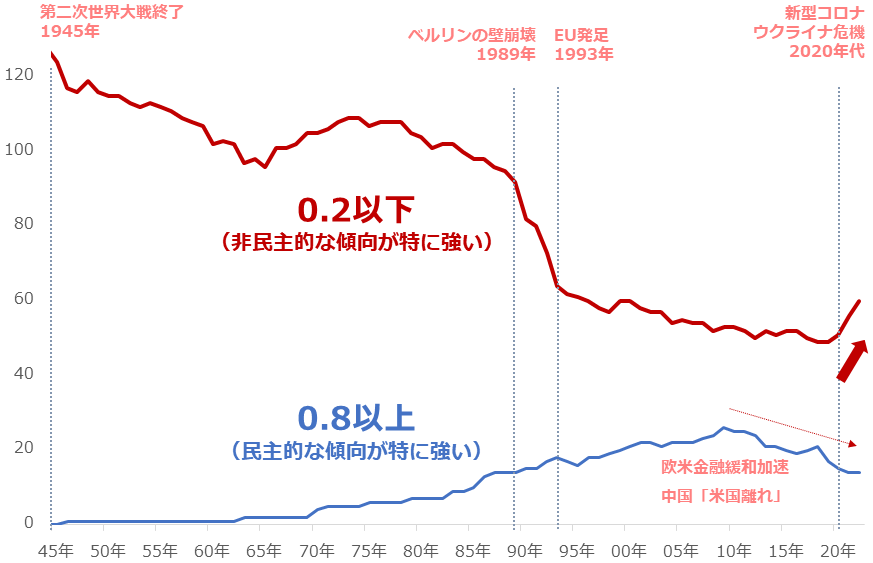

そして以下は、非民主的な傾向が特に強い国々の数の推移です。

図:自由民主主義指数0.2以下および0.8以上の国の数(1945~2022年)

非民主的な国の増加と民主的な国の減少が、同時進行しています。特に2020年に入り、新型コロナのパンデミック、ウクライナ危機勃発などの混乱に乗じ、非民主的な国の増加が目立ち始めています。まさに、世界規模の「分断」が目立ち始めていると言えるでしょう。(次回以降、最新の「自由民主主義指数」をもとに、「分断」の状況を深堀りします)

こうした「分断」、そしてそれをきっかけにした、非民主的な国の中央銀行による金(ゴールド)保有高増加は、中長期・超長期視点の金(ゴールド)価格を押し上げる要因になると、筆者は考えています。

これはまさに、長期を前提とした「積立」投資を効率化するために必要な、「最終価格」の反発に貢献する要因になり得ると考えます。

[参考]積立ができる貴金属関連の投資商品例

純金積立(当社では、クレジットカード決済が可能)

投資信託(当社では、クレジットカード決済や楽天ポイントで購入することが可能)

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。