今日のレンジ予測

[本日のドル/円]

↑上値メドは137.01円

↓下値メドは135.55円

脱中国:日本政府、レアアース、半導体、バッテリーなどサプライチェーンの脱「中国依存」目指す

実質賃金:実質賃金の大幅なマイナス、労働市場がひっ迫している状態では起こりえないこと

求人募集:質の高い人材を釣るためにありもしない求人を出す「おとり広告」が増加中

セルビア・コソボ緊張:ロシアを後ろ盾とするセルビアと、米欧が支持するコソボの対立は、ウクライナ戦争の「場外乱闘」的意味合い

豪不動産市場:高金利で崩壊のおそれ、平均家庭の購入能力より5割高い

南ア:南ア政府、国営電力エスコムに債務軽減措置。半分以上引き受けへ

市況

2月28日(火曜)のドル/円は横ばい。

1日のレンジは135.74円から136.92円。値幅は1.18円。

2023年42営業日目は136.20円からスタート。この日も円安の流れは続き、夜遅くに136.92円まで上昇して今年の高値を更新した。米長期金利が昨年11月以来の水準となる4.00%近辺まで上昇したことも円売りを強めた。

137.00円に手が届くところまで迫ったが、米国の景気指標や住宅価格指標が悪化したことがわかると一転して流れがドル売りとなり、未明に135.74円まで下げて安値をつけた。終値は136円台に戻して136.23円(前日比▲0.01円)。行って来いの相場となった。

レジスタンス:

136.92円(02/28)

137.48円(22/12/20)

137.80円(22/12/16)

サポート:

135.74円(02/28)

134.90円(200時間移動平均)

134.05円(02/24)

3月の会合でECB(欧州中央銀行)が0.50%の利上げを行うことは確実視されている。ラガルドECB(欧州中央銀行)総裁もこれを肯定しているだけでなく、クロアチア中銀総裁は「インフレが高止まりしている限り、利上げを継続するべき」と述べている。ドイツ連銀総裁は「利上げを途中でやめることは大罪に値する」と発言した。

28日のユーロ/ドルは「ユーロ安」。

1日のレンジは1.0574ドルから1.0645ドル。

フランスやスペインなど、ユーロ圏のインフレ率が大幅に上昇している。ECBは一段の利上げを行う必要があるとの認識が強まるなかで、東京時間未明には1.0645ドルまで上昇。

しかし、その後は米長期金利の上昇や月末フローで売り戻されてNY市場終了前には1.06ドルを割り1.0574ドルまで下げて安値をつけた。終値は1.0575ドル(前日比▲0.0035ドル)。

レジスタンス:

1.0645ドル(03/01)

1.0630ドル(200時間移動平均)

1.0645ドル(02/28)

サポート:

1.0574ドル(03/01)

1.0574ドル(02/28)

今年の1月、マーケットはFRBの利上げサイクルは、春に終了すると予想していた。

ところが、1月の雇用統計で雇用者がモンスター級に増えたことと、CPI(消費者物価指数)が、再び前月比で上昇したことで、利上げ終了期待は遠のいた。金利市場では、FOMCは7月まで、つまりあと3回利上げするとの予想が強まっている。

FRBは過去に、利上げ開始を急ぎすぎてインフレ目標達成に何度も失敗したという苦い経験がある。それで利上げをためらっているうちに、インフレが目標値の4倍の8.0%まで暴騰するのを許してしまった。

ところが、今は「1970年代の過ちを繰り返さない」と口にしている。その時はFRBが利上げを早めにやめてしまったせいでインフレ再発を許してしまった。このときのトラウマのせいで、FRBは利下げに踏み出す勇気がないのだ。

ECB(欧州中央銀行)は9ヵ月前のFRBを彷彿させるような利上げ積極姿勢だ。ラガルドECB総裁は「インフレは極めて高い」と警告するなかで、ECBのクノット理事は「複数回の0.50%の利上げ」を計画していると述べている。

日銀は過去の声明にとらわれている。10年前に政府と日銀が合意した、2%の物価安定目標を「できるだけ早期に実現することを目指す」という共同声明のために、日銀は緩和政策から抜け出すことができずにいる。東京都区部の物価が1981年以来約42年ぶりの上昇を記録しても、まだ「ためらわず一段の緩和を行う」と繰り返す。

日銀の緩和政策に対する圧力は高まっている。企業経営者や学識者による政策提言団体である令和臨調は、日銀が2%物価目標を早期実現ではなく長期的な目標に切り替えることで、異次元緩和政策を修正するべきとした。提言にはさらに、金利機能の回復と国債市場の正常化、市場との対話の強化なども盛り込まれた。しかし、共同宣言そのものが、日銀の独立性を脅かしているとの指摘もある。

2023年 ユーロ/ドル データ

主要指標 終値

今日の為替ウォーキング

今日の一言

複雑な事象を単純化できる人を天才という

It’s My Life

日銀は、誰を向いて政策を行っているのだろうか?何兆円もの資金を投入し続けて、いったい何のためにYCC(イールドカーブ・コントロール)政策を守ろうとしているのか。

消費者のインフレ期待を呼び覚まそうとしているのだと言う人もいる。しかし、日本の消費者のほとんどは日銀の政策を気にすることはないし、黒田総裁の発言を聞くためにTVをつけることはない。

それでは、企業のためなのか?日本企業の半数近くは、緩和政策の継続を積極的に支持していない。家庭でもなく、企業でもないとすれば、日銀の政策は、政治家と財政に対する配慮、あるいは投資家に向けられていることになる。

YCC(イールドカーブ・コントロール)とは、長期金利の誘導水準を定め、その水準になるよう国債買入れを実施する政策で、日銀は今から約7年前の2016年に、QE(量的緩和)からYCCに金融政策を転換している。

YCCにおいて日銀は、10年債利回りの誘導目標を0.0%と設定している。しかし、現状では誘導目標どころか、上限の「0.5%程度」以内に金利を抑えることも難しい状況だ。

日銀がYCC政策は機能不全になっていると考えているとすれば、昨年12月の変動幅拡大は理にかなっている。そして今年1月には廃止するべきだった。しかし、もし日銀が物価目標にのみ焦点を合わせているのであれば、日銀が物価目標に失敗し続けている以上、実質上の利上げとなる12月の変動幅拡大は意味をなさない。

黒田日銀によると、YCCの変動幅拡大は「金利の上昇を許すことによって緩和政策を強化する」ためらしいが、高難度すぎてマーケットは理解できなかった。

今週の注目経済指標

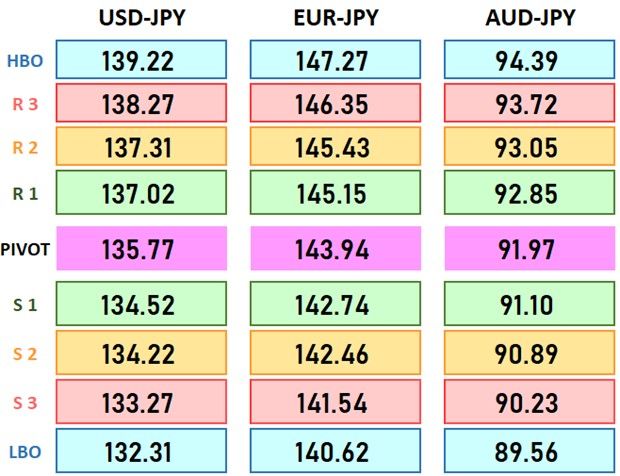

今週の注目テクニカルレベル(ドル/円、ユーロ/円、豪ドル/円)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。