今日のレンジ予測

[本日のドル/円]

↑上値メドは137.10円

↓下値メドは135.35円

米国:記録的寒波襲来。体感温度マイナス78度

エネルギー問題:日本の損保、ロシア向け船舶保険料を8割値上げへ、LNG価格にさらに上昇圧力

米雇用市場:FRBの目標は「賃金インフレ4%以下、NFPは10万人未満」

米金利:インフレ8%ならば、中立金利は5%を超える

ドイツ経済:ドイツ政府、2023年成長見通しを「上方修正」

インフレ削減法(IRA):電気自動車(EV)購入者に対する最大7、500ドルの税額控除。ただし北米で最終組み立てが要件のため、各国が批判

2月27日(月曜)週明けのドル/円は「円高」。

1日のレンジは135.92円から136.55円。値幅は0.63円。

2023年41営業日目は136.43円からスタート。

東京時間朝に136.55円まで上昇して年初来高値を更新したが、その後は停滞。夜遅くにはいったん136円を割り135.92円まで下げて安値をつけた。終値は136.24円(前日比▲0.25円)。

レジスタンス:

136.55円(02/27)

137.48円(22/12/20)

137.80円(22/12/16)

サポート:

135.92円(02/27)

134.65円(200時間移動平均)

134.05円(02/24)

27日のユーロ/ドルは6営業日ぶりの「ユーロ高」。

1日のレンジは1.0533ドルから1.0620ドル。

東京時間夕方に1.0533ドルまで下げて2月の安値を更新した。しかし海外勢が参入すると買い戻しが優勢となり、未明には1.0620ドルまで上昇して高値をつけた。終値は1.0610ドル(前日比+0.0065ドル)。

1月の欧州のインフレ率は低下したが、ECB(欧州中央銀行)は警戒を緩めていない。インフレ率が下がった理由のほぼすべてはエネルギー価格の下落によるもので、エネルギー価格を除いたコアインフレ率は逆に上昇しているからだ。

ECBが3月の会合で0.50%の利上げを行うことはほぼ確実となっている。ラガルドECB総裁もこれを肯定した。

クロアチア中銀総裁は「コアインフレが高止まりしている限り、利上げを継続するべき」と述べ、ドイツ連銀総裁は「利上げを途中でやめることは大罪だ」と発言している。

レジスタンス:

1.0620ドル(02/27)

1.0614ドル(02/24)

1.0628ドル(02/23)

サポート:

1.0533ドル(02/27)

1.0536ドル(02/24)

1.0483ドル(01/06)

27日のユーロ/円は「ユーロ高」。

1日のレンジは143.57円から144.55円。

143.85円からスタートして東京時間夕方に143.57円まで下げて安値をつけたが、その後はユーロ/ドルの上昇に伴い上昇。夜遅くに144円台にのせ、NY市場終了前には144.55円までユーロ高に動いて今年の高値を更新した。終値は144.54円(前日比+0.62円)。

レジスタンス:

144.55円(02/27)

145.84円

146.60円

サポート:

143.57円(02/27)

143.25円(200時間移動平均)

142.15円(02/24)

米国のインフレ率は高すぎるうえに、なかなか下がる気配がない。しかし、幸いなことに米国経済は堅調だ。それでFRB(米連邦準備制度理事会)は、景気後退リスクを気にすることなく、強気姿勢でインフレ対処できる。

クリーブランド連銀総裁は「インフレを目標値まで安定的に引き下げるには痛みが伴う」と利上げ継続の覚悟を示し、セントルイス連銀総裁は「次回3月のFOMC(米連邦公開市場委員会)では、0.50%の利上げを支持する」と述べた。

金利市場では、FRBの「年内利下げ」の可能性はほぼ完全に消え、FRBは「インフレ率が改善するまで、金利は上昇し続ける」というシナリオに完全に切り替わった。

3月FOMCでの利上げはほぼ確実で、5月の可能性も織り込まれている。さらに、今後発表されるCPIとPPIの結果次第では6月の実施もありえる。「われわれは、まだFRBの利上げをまだ十分織り込んでいないのではないか」というマーケットの焦りがドル高に繋がっている。

強い経済指標は利上げを連想させるから、株式市場は金利の上昇を嫌う。最近まで「良いニュースは、悪いニュース」だった。ところがFRBの利上げに対しても、米国経済は強さを保っている。米雇用市場では、1月の雇用者増加数が50万人を超えた。

金融政策を引き締めると日本経済が終わるとビビる日銀は、利上げ思考停止状態だ。FRBが大幅利上げを続けてもびくともしない米国は、日本など他の先進国経済とは異なっているとして、優越的ニュアンスを込めて「アメリカ例外主義」と呼ぶ人もいる。

金利が高くなっても経済か強ければ、それに越したことはない。強い経済指標はソフトランディングの確率が高まっているということで、株式市場は金利上昇を気にかけなくなった。今は「良いニュースは、悪いニュース」ではなく、むしろ「良いニュースは、良いニュース」だ。

しかし、別の見方をするならば、弱い米経済データがでてきたときが大きなリスクの始まりになる。金利が高止まりするなかで、米国の景気後退の懸念が高まったとき、株式市場は下落し、ドル高も終わる可能性がある。「悪いニュースは、悪いニュース」に注意したい。

2023年 ユーロ/ドル データ

主要指標 終値

今日の為替ウォーキング

今日の一言

戦争とは、敵の意思を屈服させることを目的とする武力行使である - クラウゼヴィッツ

Cold As Ice

先進国の中央銀行は、相容れない2つの政策を同時に実施しようとして苦労している。

労働コストの上昇と物価高を懸念するなら、中央銀行は利上げを続け、過熱しすぎた景気を冷やして経済成長をトレンド以下に抑える必要がある。逆に、需要後退が経済成長を鈍化させ、失業率を上昇させることを心配するならば、中央銀行はより慎重な引き締めを行う必要がある。

今はすべての中央銀行が、供給サイドのインフレに対抗して利上げしながら、需要サイドの不況をやわらげようとしていることである。

FRBの場合:

FRB(米連邦準備制度理事会)はインフレ抑制を最優先事項(第一の使命)と考え、目的遂行のためには、米経済成長をある程度犠牲にしても構わないとさえ考えている。米国のブレークイーブン・インフレ率(市場が予想する期待インフレ率)は、依然として物価上昇が高確率で継続することを予想している。すでに織り込まれている利上げとバランスシートの縮小の組み合わせでは、まだ不十分ということだ。

FRBの予測によると、3年後の米経済は、インフレ率が依然として目標を上回っているが、GDPは潜在成長率を上回り、また失業率がNAIRU(インフレを生じさせない失業率の下限)を下回ると見ている。FRBはインフレを押しつぶしたいのではなく、安定させることで、米経済を軟着陸させたいという期待を抱いているのだ。

とはいえ、経済構造の変化、景気見通しの不確実性、消費力低下や消費者需要の減速、そして地政学リスクの高まりといった状況の中で、金融引き締めをより積極的に行うことが景気後退のリスクを高めることは明らかだ。

ECBの場合:

ECB(欧州中央銀行)は、量的緩和政策であるAPP(債券購入プログラム)の終了後、2022年7月から11年ぶりの利上げサイクルに入り、マイナス金利も解除した。

欧州の重要な景気指数PMI(購買担当者景気指数)の2月は、予想を上回る強さだった。景気後退リスクが弱まったという点では明るいニュースだが、ECBにすると「利上げに経済が反応しない」という頭の痛い問題だ。

欧州のコアインフレ率は4.2%なので、ECBが「実質プラス」金利まで利上げしたいのならば、少なくとも4.25%まで政策金利を引き上げる必要がある。

現在の主要政策金利は3.00%だから、まだまだ先が長い。

今週の注目経済指標

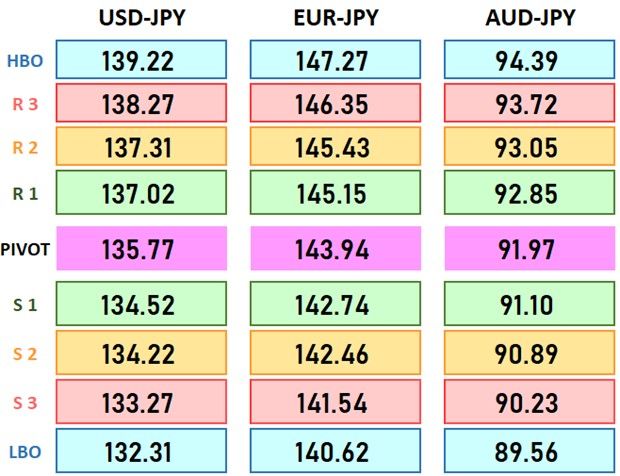

今週の注目テクニカルレベル(ドル/円、ユーロ/円、豪ドル/円)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。