バフェットは新規のポジションを追加せず、既存の保有株も完全に清算しなかった

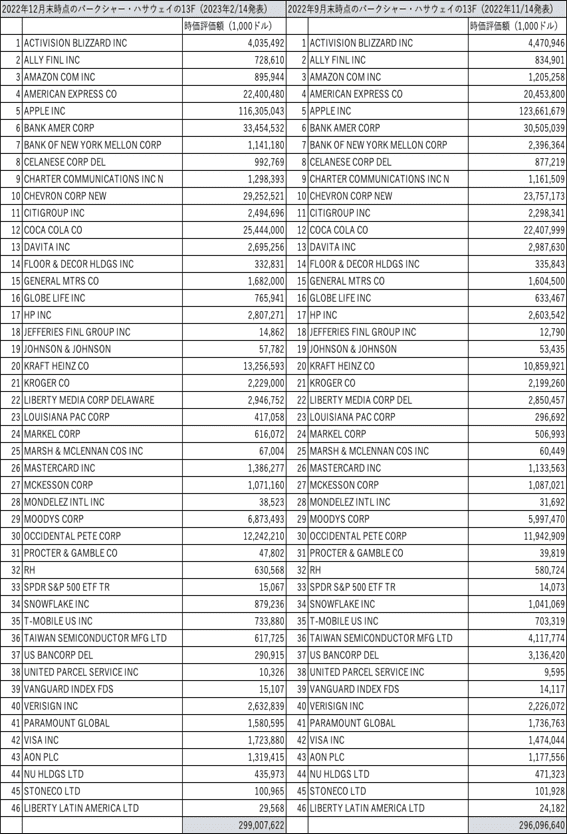

米著名投資家ウォーレン・バフェット氏率いる投資会社バークシャー・ハサウェイ(BRK.B)は2月14日、SEC(米証券取引委員会)に2022年12月末時点のフォーム13Fを提出した。以下は前回11月に公開された2022年9月末時点とのポジションを比較したものである。

バークシャー・ハサウェイの保有する米上場株式

2022年12月末時点のポートフォリオは、評価額が前回の2,960億ドルから2,990億ドルへと小幅に上昇、銘柄の入れ替えはなかった。10-12月期にバークシャーは新規のポジション追加を行わず、既存の保有株数をいくつか増減させただけであった。

今回増やしたポジションは三つ。バフェットのポートフォリオの中核であるアップル(AAPL)については、保有株を33万3,856株増やし、12月末時点で8億9,513万6,000株を保有している。アップルはバークシャーの最大の持ち株で、2022年第4四半期時点で全体の39%を占めている。

また、メディア企業のパラマウントグローバル(PARA)の株を240万株増やし936万株に、住宅用建材を扱うルイジアナ・パシフィック(LPX)の株を124万株増やし210万株となった。

バフェットは「理解できないものには投資しない」として、長きにわたりテクノロジー株への投資を避けてきた。しかし、アップルが消費者から非常に高いロイヤリティを集めるライフスタイルブランドであると見なすようになってから姿勢を転換している。

ある時、バフェットはアップルを「100%所有したい」とまで言った。バフェットがアップルをいかに重要な投資対象として見ているかを表しているエピソードだろう。

バフェットは2016年にアップル株を買い始めたが、このアップルからの配当収入が膨らんでいる。

オンラインメディアの9TO5Macの記事「Warren Buffett’s Berkshire Hathaway buys even more AAPL stock, ditches most of its TSMC(ウォーレン・バフェットのバークシャー・ハサウェイはAAPL株をさらに買い増し、TSMCの大半を捨てる)」によると、バークシャーのアップルからの配当収入額は2022年第4四半期に2億1,060万ドルになる計算だという。

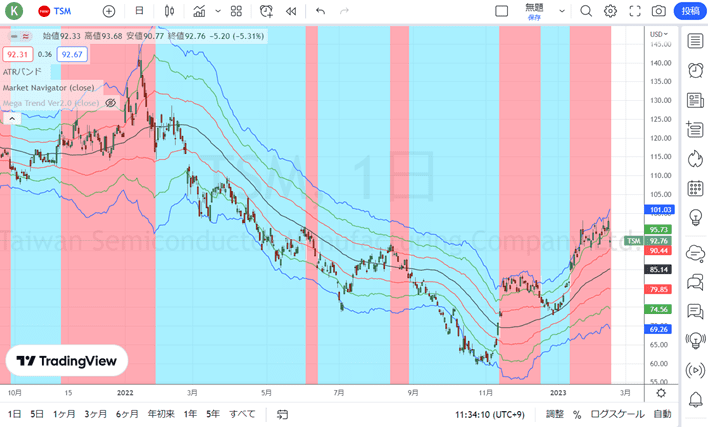

TSMCのポジションを減らしたのはバークシャー・ハサウェイだけではなかった

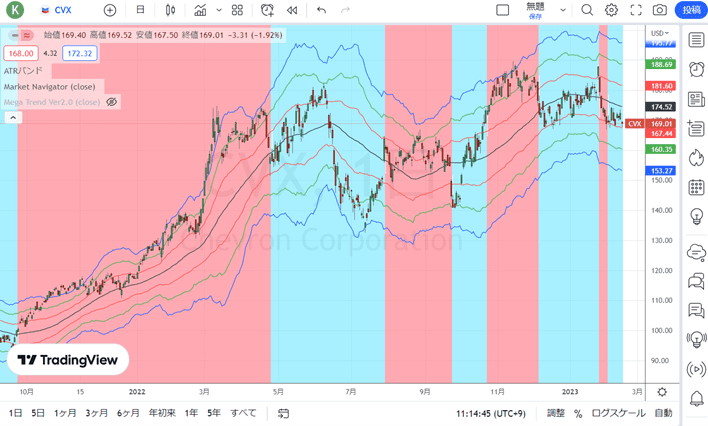

一方、保有を削減したのはシェブロン(CVX)、ゲーム会社のアクティビジョン・ブリザード(ATVI)、金融のバンク・オブ・ニューヨーク・メロン(BK)やUSバンコープ(USB)などだった。

中でも特に注目すべきは世界最大のファウンドリーTSMC(TSM)のポジション削減である。

9月末にバークシャーによる保有が明らかになってからわずか3カ月で、6,006万株保有していた株式を86.2%減らし、829万株と大幅に減少させた。9月30日時点でTSMC株の41億ドル相当を保有し、バークシャーの保有株式トップ10にも入ったばかりだった。

TSMCはアップルの最も重要なサプライチェーン・パートナーだ。TSMCは、iPhone、Mac、iPadに使われているシリコンチップを製造するファウンドリーである。

2月15日のロイターの記事「Berkshire dumps shares in TSMC, banks; increases Apple stake(バークシャーはTSMCと銀行の株を処分し、アップルの株を増やす)」によると、バークシャーはTSMC株を約68.5ドルで購入し、74.5ドルで売却したとのことだ。

「バリュー投資の父」と呼ばれる経済学者のベンジャミン・グレアムからコロンビア大学で教えを受けたバフェットは師に倣い、一般的には割安株を長期に保有する「バリュー投資家」であると考えられており、株式を取得する際には「安全域」にこだわることが重要だと述べている。

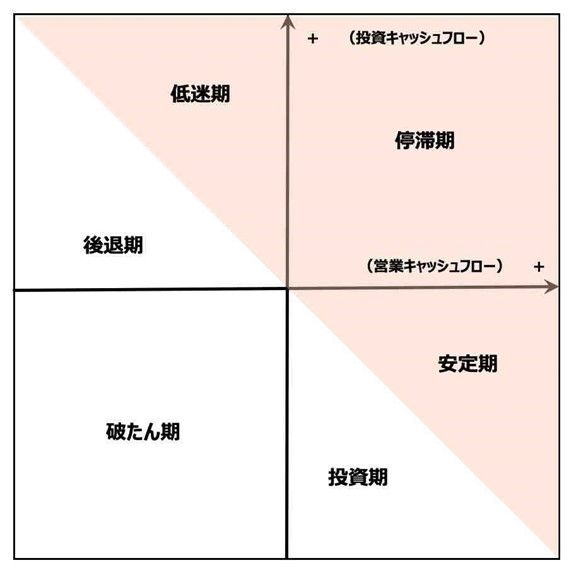

「オマハの賢人」といわれるバフェットの投資先を選ぶ基準は極めてシンプだ。それはキャッシュフローに始まりキャッシュフローに終わる。

キャッシュ・フローマトリックスを確認してみよう。このキャッシュフロー・マトリックスは縦軸に投資キャッシュフロー、横軸に営業キャッシュフローをとったものである。

キャッシュフロー・マトリックス

投資キャッシュフローは将来のキャッシュを生み出すために使われる先行投資である。企業が成長している時期にはキャッシュが設備投資などに使われるためキャッシュが出ていき、基本的にはマイナスとなる。投資が進み、キャッシュが稼げるようになると、リターンが生み出され営業キャッシュフローがプラスとなる。

多くの会社は営業キャッシュフローがプラスで投資キャッシュフローがマイナスであることから、以下の図の右下の領域に入る。その中でも稼ぎよりも投資の方が多い場合には「投資期」に入り、稼ぎのほうが投資よりも大きければ「安定期」 となる。

会社に投資先がなく、それまでに投資してきたものを売却するようになると投資キャッシュフローはプラスに転じ「停滞期」となる。投資をしなければおのずと稼ぎも減ってくるため、営業キャッシュフローが減少すると「低迷期」に入り、さらに稼ぎが減少すると「後退期」となる。そして営業キャッシュフローがマイナスとなると「破たん期」になる。

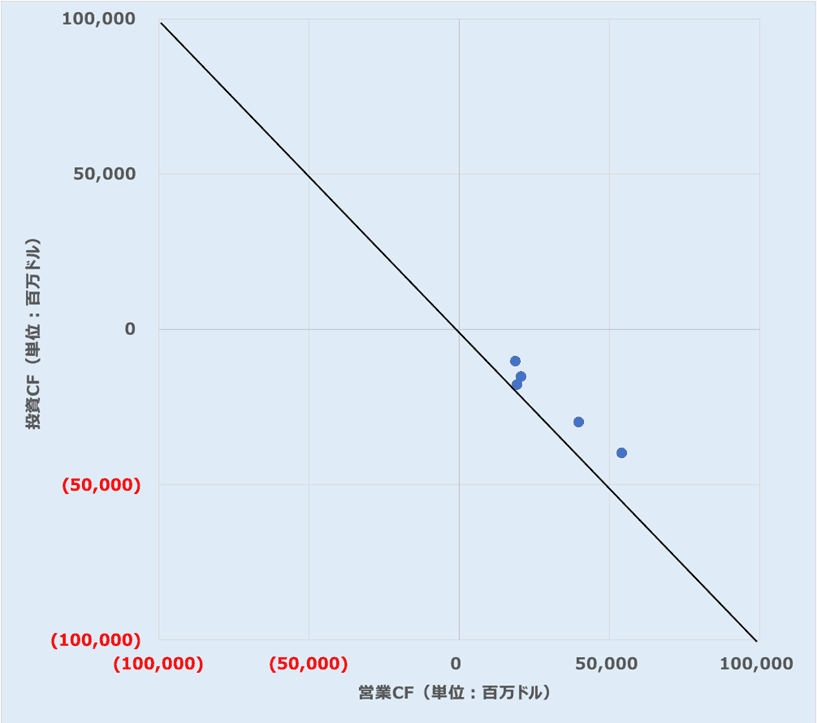

TSMCのキャッシュフロー・マトリックス(2018年から2022年)

上記は2018年からのTSMCのキャッシュフロー・マトリックスである。いずれも安定期にあり、バフェットの投資コードを満たしている。

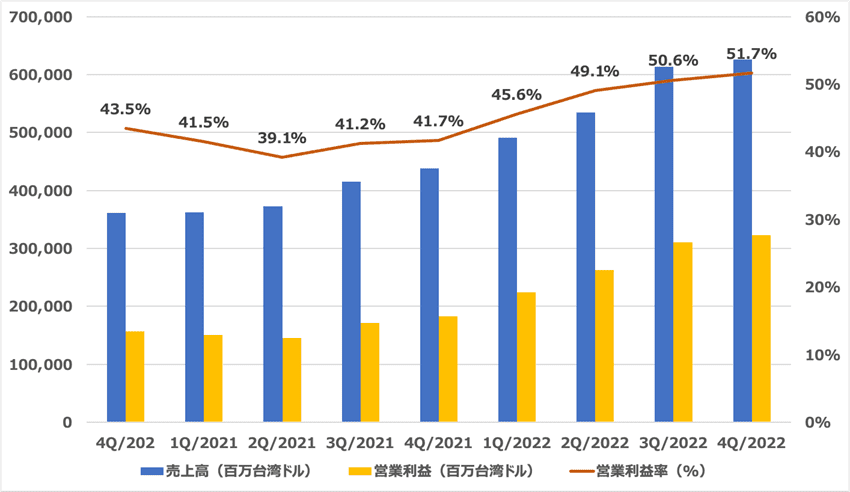

また、半導体市況が調整する中においても、TSMC(TSM)の業績は好調だ。先月12日に発表した2022年10-12月期の決算で、売上高は前年同期比42.8%増の6,255億台湾ドル、純利益は78%増の2,959億台湾ドルと、四半期として過去最高を更新した。

TSMCの売上高、営業利益、営業利益率の推移

ただし、今年(2023年)第1四半期の売上高は167億~175億ドルを見込んでおり、4年ぶりの減収となりそうだ。会社側の資料によると、為替の前提は1ドル=30.7台湾ドル、売上総利益率53.5~55.5%、営業利益率41.5~43.5%との予測である。これは2022年4Qに比べると16.1%減収かつ利益率も落ち込むことが想定されている。

TSMCの2023年第1四半期のガイダンス

TSMCの最大の功績はファウンドリーと呼ばれるビジネスモデルを確固たるものにしたことである。いち早くファウンドリービジネスを展開したTSMCには長年にわたる生産技術の蓄積がある。半導体製造は多くの工程を必要とするだけではなく、細心の注意が求められる。

設計が正しくても、実際の製造の場面においては、設計通りに製造できるとは限らない。半導体製造にはコツが必要だ。このコツの積み上げがTSMCの持つ製造技術であり、他社との違いを際立たせている要因だ。

しかし、主力となる最先端の半導体工場の立地は台湾に集中しており、台湾が抱える地政学リスクはTSMCにとっても大きなリスクである。米中の緊張やサプライチェーンの多様化によって業界の勢力図が揺れ動いている。

ロイターの2月16日の記事「TSMC株、バークシャー以外の投資会社も大量に手放す」によると、投資会社のタイガー・グローバル・マネジメントやGQGパートナーズ、キャピタル・グループのほか、米資産運用大手ブラックロック、米金融大手JPモルガン&チェースなどが昨年第4四半期にTSMCの株式を大量に手放していたということだ。

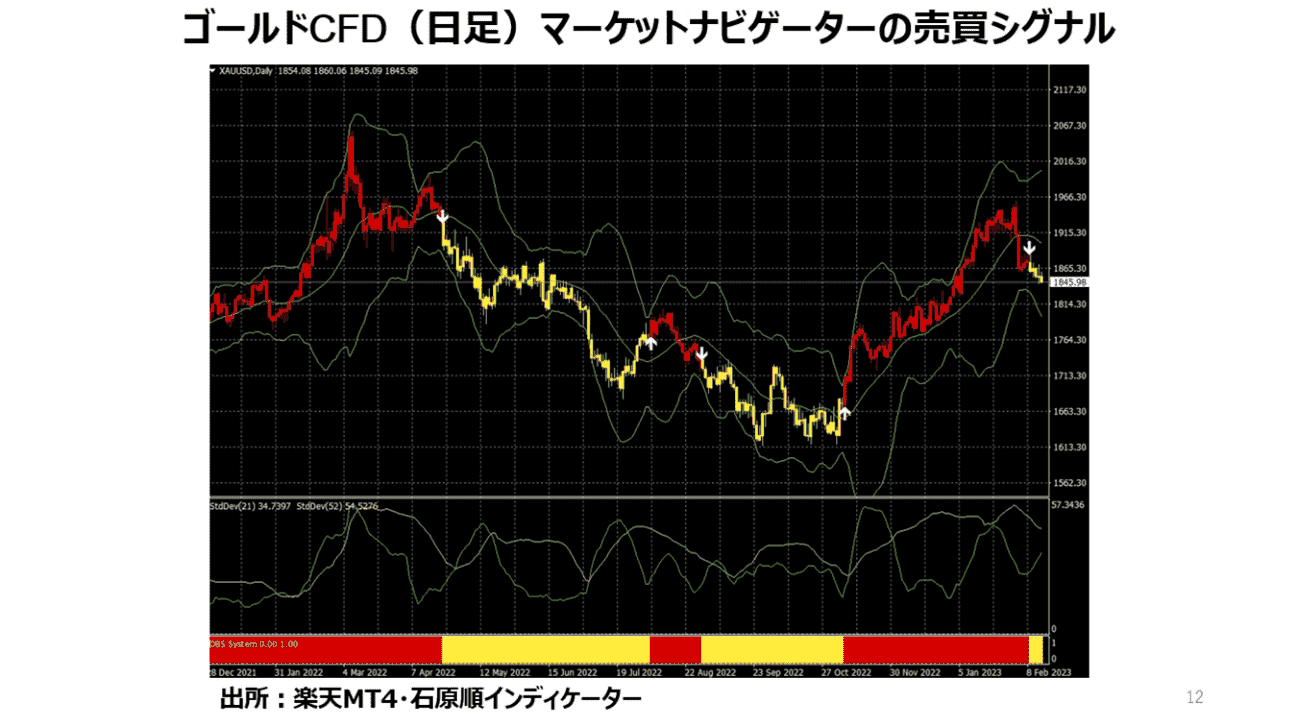

TSMC(日足)

出所:トレーディングビュー・石原順インディケーター

不透明感の高まりに備えたバフェットの両建てポートフォリオ

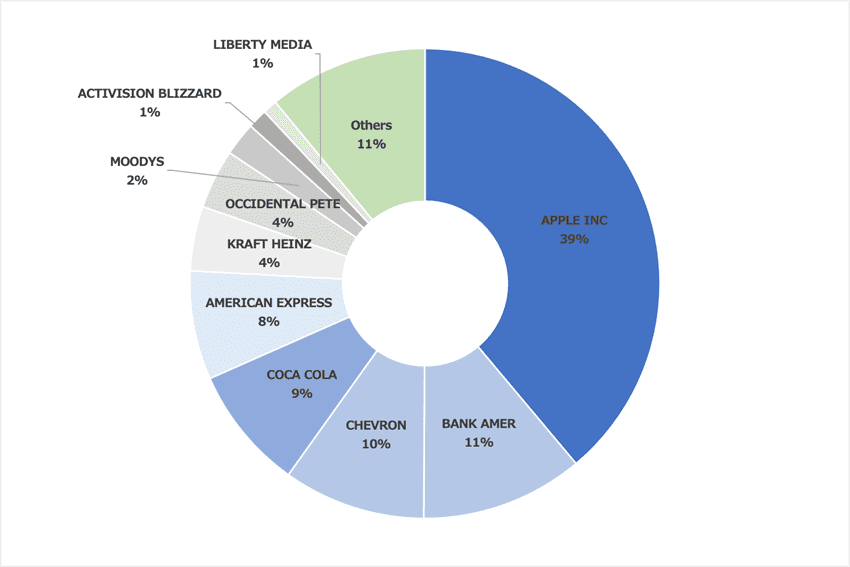

改めてバークシャーの12月末時点の保有ポジションの上位10社を確認してみよう。最大のポジションはアップルで、バンク・オブ・アメリカ(BAC)、シェブロン、コカ・コーラ(KO)、アメリカン・エキスプレス(AXP)などである。またシェブロンに次いで、エネルギー株のオクシデンタル(OXY)も上位に入っている。

バークシャーが持つ上場株式の保有割合(12月末時点のフォーム13Fより)

アップル(日足)

出所:トレーディングビュー・石原順インディケーター

シェブロン(日足)

出所:トレーディングビュー・石原順インディケーター

バークシャーのポートフォリオはアップル、銀行株、そしてエネルギー株が大半を占めており、この三つに集中投資していると言える。バフェットは集中投資だが、ポートフォリオは分散が効いていて、実はバランスが取れている。

今後、地政学リスクが高まり、インフレが加速した場合、エネルギー株を保有するバフェットにとっては有利であり、一方、ディスインフレになり、金利が低下した場合はハイテク株有利となる。アップルを持っているバフェットにとっては大きなプラスだ。

要は、アップル株と石油株の両建てで、これから金利が上がろうが下がろうが、何とかなるような運用になっているのである。

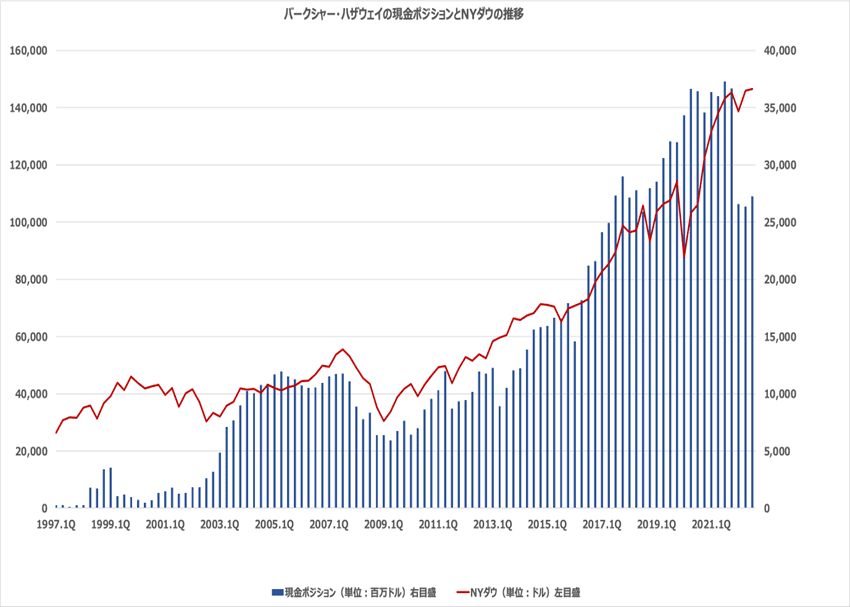

一方、もし相場の急落や大暴落が起きるようなことがあれば、それに対する備えとして現金も豊富に持っている。2022年9月末の現金ポジションは約1090億ドルと、6月末の1054億ドルに対し、若干増加している。

バークシャーの現金ポジショントNYダウの推移(2022年9月末時点)

バークシャー・ハサウェイB株(日足)

出所:トレーディングビュー・石原順インディケーター

今後、バークシャーの収益に貢献すると期待されるのが、買い増しを続けてきたオクシデンタルの業績だ。バークシャーは保有するオクシデンタルについて持分法を採用した。これによりバークシャーは2022年第4四半期から、オクシデンタルの業績を自社の業績の中に含んで公表することになる。

去年11月のロイターの記事「Berkshire Hathaway could boost earnings after Occidental accounting change(バークシャー・ハサウェイは、オクシデンタルの会計変更後に収益を押し上げる可能性がある)」によると、アナリストは平均してオクシデンタルが今年100億ドル以上の利益を計上すると予想しているとのこと。

オクシデンタルによる利益貢献がどの程度になるか、このことが確認できるバークシャーの第4四半期業績にも注目したい。

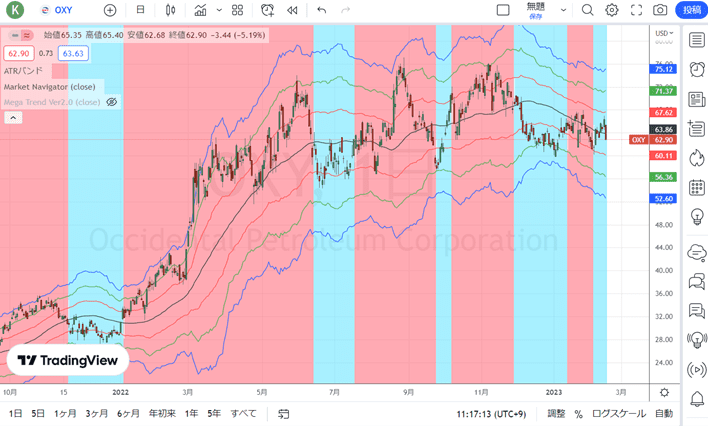

オクシデンタル・ペトロリアム(日足)

出所:トレーディングビュー・石原順インディケーター

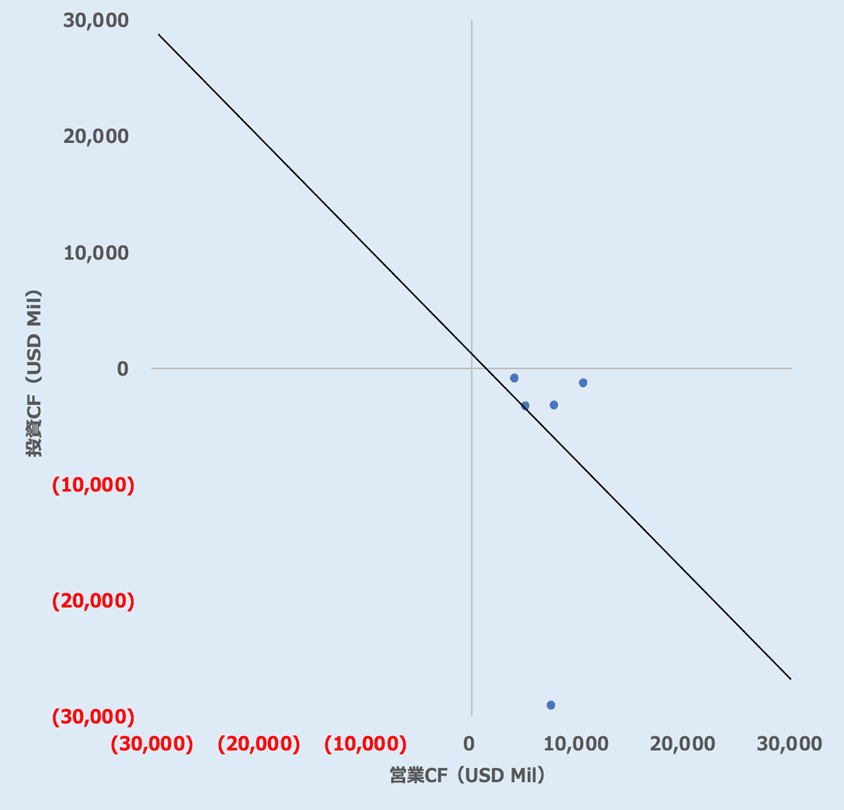

オクシデンタル・ペトロリアムのキャッシュフロー・マトリックス

2月15日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』

2月15日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、荒地潤さん(楽天証券FXアナリスト)をゲストにお招きして、「雇用統計、CPI、インフレ?ディスインフレ?混迷の2023年前半相場」・「MIT学派の新日銀総裁」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

2月15日: 楽天証券PRESENTS 先取りマーケットレビュー

「投資戦略フェア2023」:石原順セミナーのお知らせ

3月11日(土)の「投資戦略フェア」に登壇します。(後援:楽天証券)

石原順講演は、【マーケットナビゲーターのお試し版】が、<セミナー参加者特典>となっています。

サンプル:「マーケットナビゲーター」のメキシコペソ/円(日足)のテクニカル分析

出所:トレーディングビュー

ぜひ、ご参加ください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。