先週の日経平均は2万7,385円で終了

祝日を挟んで4営業日だった先週の国内株市場ですが、週末24日(金)の日経平均株価は2万7,385円で取引を終えました。前週末終値(2万7,333円)からは52円高と、小幅ながらも週足ベースで上昇に転じています。

先週は欧米金融機関に対する不安がくすぶる中、注目のFOMC(米連邦公開市場委員会)を迎えるというスケジュール感だったのですが、終わってみれば意外と地味な展開だったといえます。

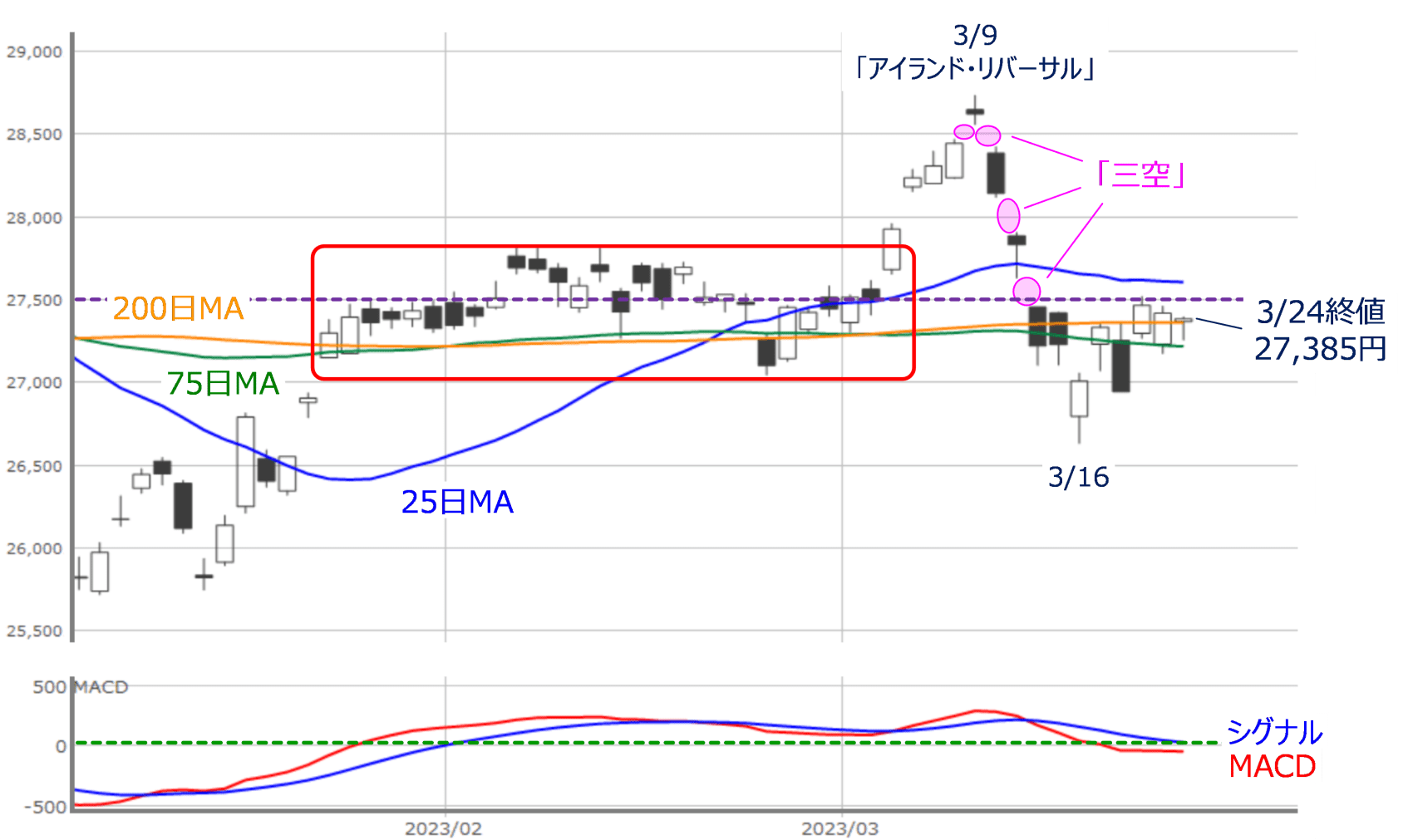

図1 日経平均(日足)とMACDの動き (2023年3月24日取引終了時点)

あらためて、上の図1で先週の日経平均の値動きをより細かく見ていくと、週初の20日(月)は75日移動平均線から下放れするような格好で下落し、節目の2万7,000円台も下回るなど、不安が先行するスタートでした。

しかし、21日(火)の祝日明けの22日(水)から週末の24日(金)にかけては、その75日移動平均線を回復・維持しつつ、横ばいの展開が続きました。

チャートを過去にさかのぼると、1月下旬から3月の頭にかけても、2万7,500円や75日・200日移動平均線を意識したもみ合いが1カ月ほど続いていたことがわかります。

足元の株価水準は直近過去で取引量が多かった価格帯ということもあって、落ち着きどころとしてはちょうど良い位置なのかもしれません。

もっとも、3月9日の戻り高値を境にして、いわゆる「窓」空けが三つ続き、「三空叩き込み」と呼ばれる、売られ過ぎサインが出現し、株価が下落から反発する展開も期待されていたのですが、3月16日に一段安となったほか、その後も今のところは反発力に乏しい印象となっています。

続いて、短期的なトレンドについても考えてみます。

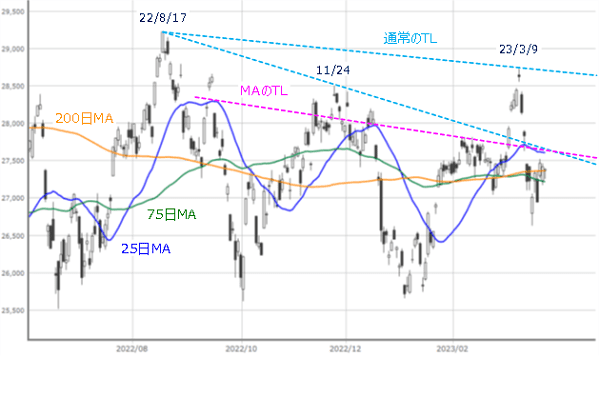

図2 日経平均(日足)の動き (2023年3月24日取引終了時点)

上の図2は少し期間が長めの日経平均の日足チャートに、いくつかのトレンドライン(TL)を描いたものです。

昨年(2022年)8月17日の高値を起点として、その後の戻り高値を結んだ一般的なトレンドライン(水色)と、25日移動平均線(MA)の傾きが上向きから下向きに転じたポイントどうしを結んだ接線をトレンドライン(ピンク色)とした2種類の線になります。

足元の25日移動平均線のところに、二つのトレンドラインが重なっているほか、先ほどの図1で示した、1月下旬から3月の頭にかけて株価がもみ合った局面において、ピンク色のトレンドラインが上値を抑えていたことがわかります。

そのため、目先のポイントとしては、2万7,500円や25日移動平均線を上抜けできるかが注目されることになりますが、とりわけ25日移動平均線が抵抗として強く意識されることになりそうです。

続いて、米国株市場の動きについてもチェックします。

米国市場をチェック、金融機関の警戒感強まる

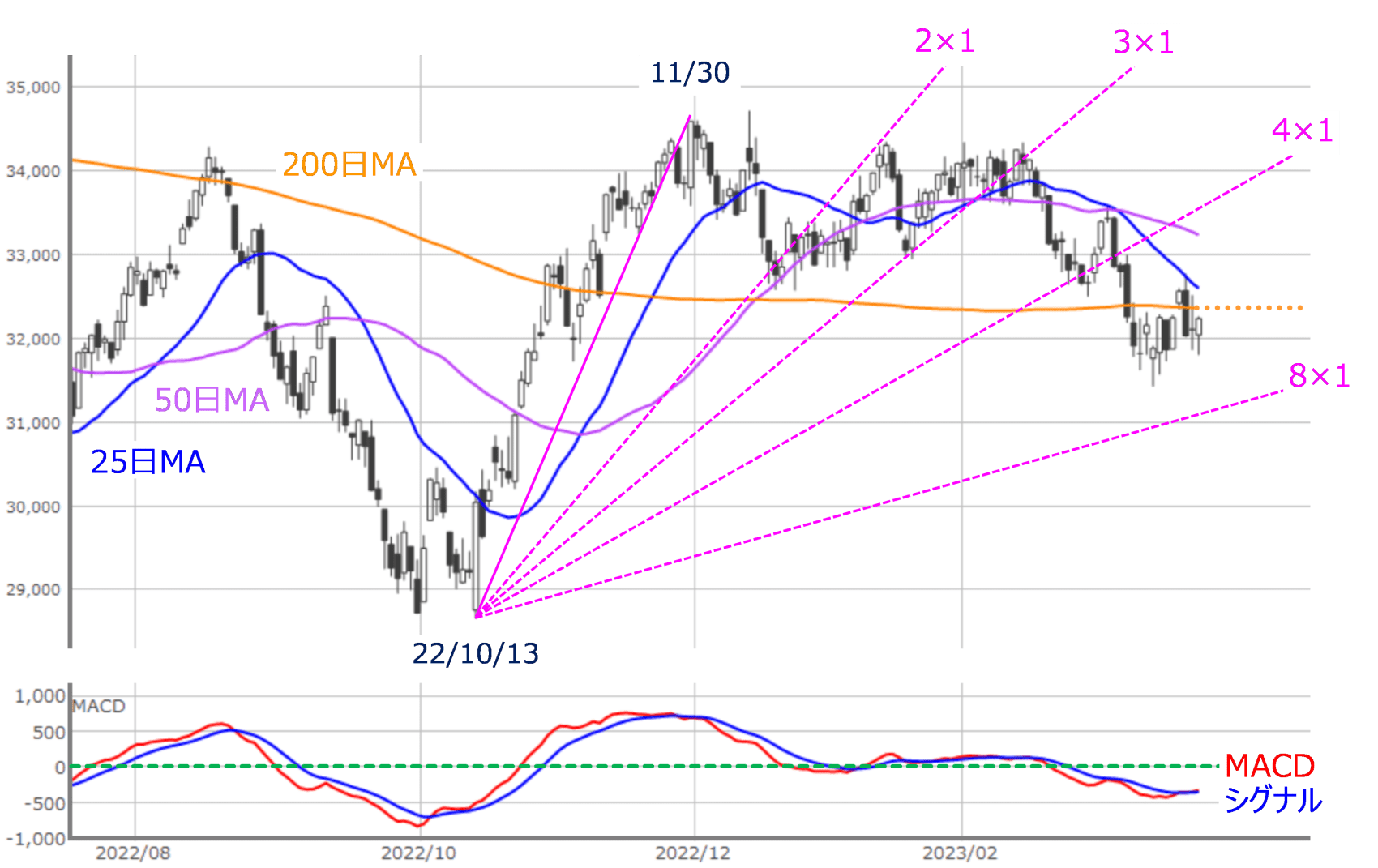

図3 米NYダウ(日足)とMACDの動き (2023年3月24日取引終了時点)

先週末24日(金)の米NYダウ終値は3万2,237ドルでした。

前週末終値(3万1,861ドル)比では376ドルほど上昇させていますが、上の図3を見ても分かるように、3万2,000ドルの節目と200日移動平均線の攻防という構図自体は前週からあまり変わっていません。

引き続き、昨年10月13日の安値と11月30日の高値を起点とするギャン・アングルの「4×1」ラインと「8×1」ラインの範囲内で方向感を探っている状況です。

また、冒頭でも触れたFOMCに対する相場の反応については、22日(水)のローソク足が示す通り、大きな陰線となっています。

ただし、この日の値動きを詳細に追っていくと、FOMCの結果が公表された直後の株価は上昇で反応し、高値は25日移動平均線のところまで上昇しました。

しかし、その後に行われたパウエル米FRB(連邦準備制度理事会)議長の記者会見あたりから下落に転じて、200日移動平均線を下抜けるまで下げ幅が拡大するなど、かなり慌ただしいものとなりました。

FOMC直後の株価上昇については、決定された利上げ幅が大方の予想通り0.25%となったことや、FOMC参加者が見込む政策金利見通しについても、2023年末の政策金利水準が約5.1%で据え置かれ、あと1回で利上げサイクルの終了が見えてきたことなどが好感されました。

ただし、その後のパウエル議長の会見では、金融システム不安について注視する姿勢を示した一方、金融政策の原則はあくまでも、マクロ経済の状況に応じて対応することを強調しました。

また、年内の利下げは想定していないこと、QT(量的縮小)についても、変更の用意はあるが、まだその根拠が確認できていないという見解を示したことを受け、今後の金融政策の緩和スタンスへの期待感が後退したことが売りにつながりました。

さらに、FOMCの結果公表と同日に開催された米上院の公聴会でイエレン米財務長官が、「銀行預金の全面的な保険や保証に関することは検討も議論もしていない」と発言し、金融機関への警戒感が強まったことも株価下落に追い打ちをかける格好となりました。

結果的に、FOMCが通過した後もリスクオフムードが払拭(ふっしょく)されなかったわけですが、これによって米国債が買われ、金利が低下したことで、相対的にグロース株が買われる場面も見受けられ、こうした動きが先週のナスダック(ナスダック総合指数)の値動きに現れています。

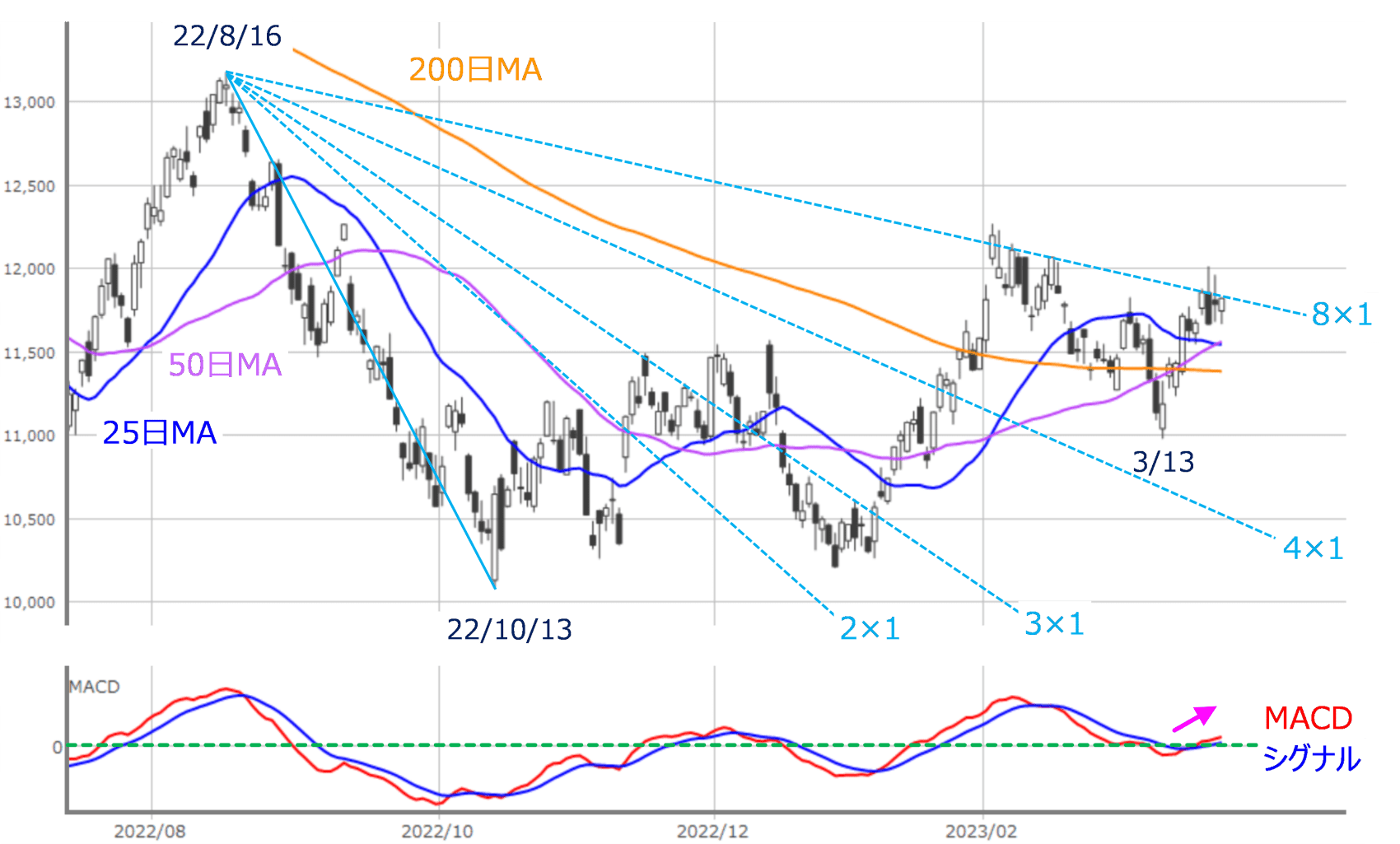

図4 米NASDAQ(日足)とMACDの動き (2023年3月24日取引終了時点)

先週末24日(金)時点のナスダックは1万1,823pで取引を終え、前週末終値(1万1,630p)からは193pの上昇でした。

週足ベースでの上昇率は約1.65%と、特別大きかったわけではありませんが、上の図4を見ると、3月13日につけた安値を境に順調な株価の戻り基調を描き、昨年8月高値と10月安値を起点とするギャン・アングルの「8×1」ライン超えを試している状況となっています。

下段のMACDについても、MACDが「0p」ラインを上抜けしたほか、22日(水)の取引では、FOMC直後に節目の1万2,000pを回復する場面も見られました。

そのため、今週の米国株市場は金利低下に伴うグロース株の買いが継続できるかが焦点になります。基本的には一定の値幅で上げ下げを繰り返す展開がメインシナリオではありますが、図4のギャン・アングルにおける「8×1」ラインを超えるような動きとなれば、相場のムードが改善し、株価全体の一段高というシナリオもあり得るかもしれません。

欧米、中国などの懸念案件にも要注意

日本株市場についても、今週はIPO(新規公開株)ラッシュとなり、主要な株価指数が方向感に欠く展開になった場合に、買いの「受け皿」となれるかどうかが注目されます。

また、今週は3月最終週となります。リクツの上では権利落ち日となる30日(木)に配当落ちの分だけ株価が下落するため、ここが埋められるかどうかも、ポイントになりそうです。

とはいえ、足元の相場環境を見渡すと、不透明感が強まっています。金融不安については、米国の中小金融機関からの預金流出の動きが続いているほか、スイス最大の銀行UBSが、クレディ・スイスを救済買収する案件で注目度が高まった「AT1」債をめぐる余波などが警戒材料としてくすぶっています。

現時点では、金融機関の連鎖的な破綻など、パニック的な混乱となる可能性は低いものの、金融機関が保守的な態度を強めていくことが想定され、これにより実体経済に供給されるマネーが縮小して、景況感が一気に悪化してしまう可能性があり、油断はできません。

そのほか、債務の再編案が発表された中国恒大集団の動向についても警戒が必要です。

香港証券取引所経由で公表された資料のヘッドラインを見ると、債務の再編案以外にも、これまで「現金は不足しているが、資産は十分にある」と説明してきた同社が、実は債務超過に陥っていたことが判明したほか、1億元を超える訴訟を789件抱えているなど、かなり厳しい状況であることが明らかになっています。

最近までの中国は、ゼロコロナ政策の撤廃以降、積極的な経済政策方針や、これまでの厳しい規制の緩和などを経て、順調に経済が回復しつつあるような報道が目立っていますが、実際にはあまりうまくいっていないのかもしれません。

したがって、仮に目先の株価が上昇したとしても、そのはしごが外されるきっかけとなる不安要素は増えていると思われるため、株価上昇の賞味期限は思ったよりも短いものになるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。