先週の日経平均は2万8,143円で終了

先週末3月10日(金)の日経平均株価終値は2万8,143円でした。

前週末終値(2万7,927円)からは216円高、週足ベースでも2週連続の上昇となったほか、「節目」とされる2万8,000円台を回復・維持しており、週末時点の単純な株価比較では堅調な展開のようにも感じられますが、週間の値動きを確認すると、むしろ相場は難しい局面に入った可能性があります。

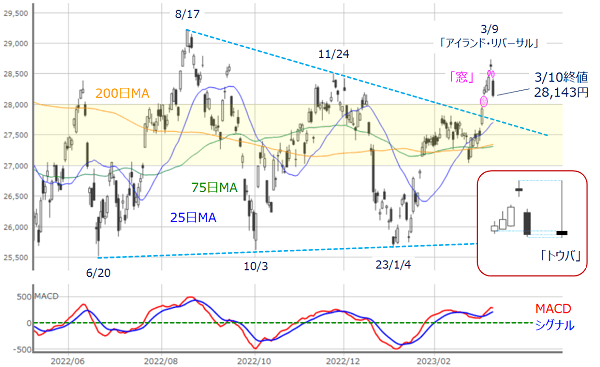

図1 日経平均(日足)とMACDの動き (2023年3月10日取引終了時点)

先週の値動きを上の図1で振り返ると、週初の6日(月)に「窓」を空ける一段高で、2万8,000円台を超えてきた日経平均はその後も上値を伸ばし、9日(木)にはさらなる窓空けで上昇、取引時間中に2万8,734円の高値をつける場面もありました。「思った以上に株価が上昇したな」と感じられた方も多かったと思います。

しかし、こうした株高の勢いは週末の10日(金)にそがれることになりました。この日は、反対に窓空けの後、下落に転じ、ローソク足の形も大きな陰線が出現しています。

これによって、9日(木)のローソク足が二つの窓空けによって取り残される格好となり、「アイランド・リバーサル」と呼ばれる形になりました。

また、先週5日間のローソク足を1本のローソク足にまとめると、上ヒゲが長く、実体の短い「逆T字型」になります。この形は「トウバ」と呼ばれ、塔婆(お墓に立てる木の板)に見立てられることから名付けられています。

「アイランド・リバーサル」と「トウバ」は、ともに株価の高値圏で出現すると、相場の転換点になることが多いとされ、週足ベースでは株価が上昇したものの、日足のチャートからは、相場の下方向への意識を強めていることが読み取れます。

続いて、米国株市場の動きについてもチェックします。

先週のNYダウ、ナスダックは下落基調

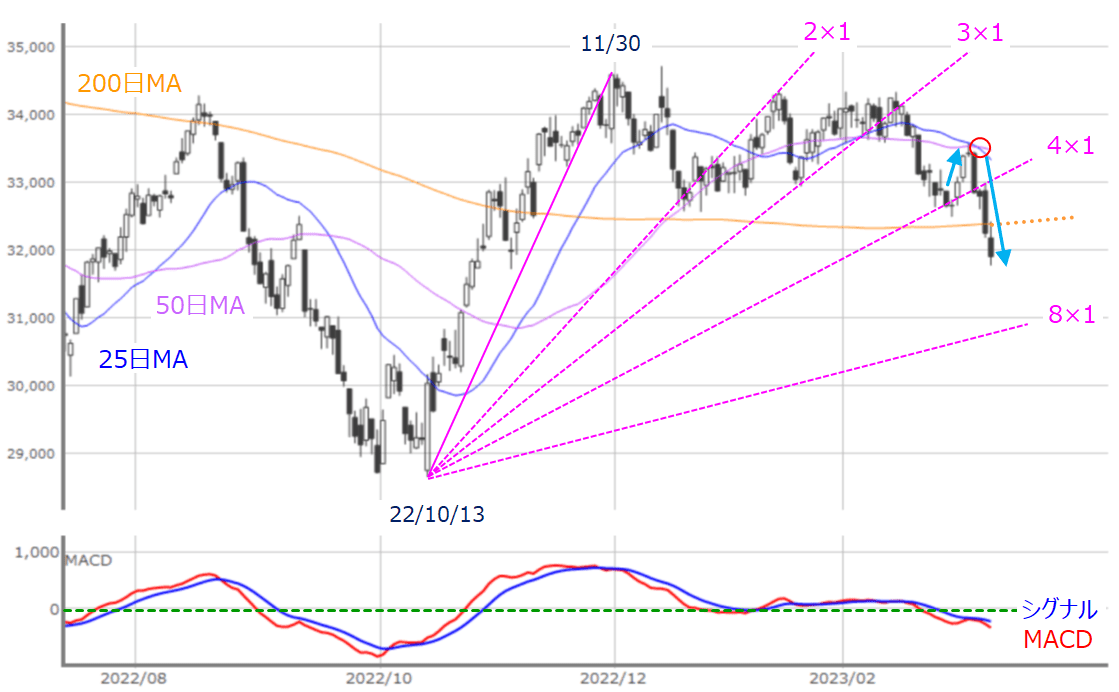

図2 米NYダウ(日足)とMACDの動き(2023年3月10日取引終了時点)

先週末10日(金)のダウ工業株30種平均(NYダウ)終値は3万1,909ドルでした。前週末終値(3万3,390ドル)からは1,481ドル安で、大きく株価を下落させています。

実際に上の図2を見ても、週を通じて下落基調が目立っていたことが分かります。週末に差し掛かるまで値動きが好調だった日経平均と比べると、かなり異なる値動きでした。

また、25日と50日の2本の移動平均線が株価のレジスタンス(抵抗)となったほか、週末にかけての一段安で200日移動平均線も下抜けるなど、下向きの意識を強めています。

しかも、25日と50日移動平均線については「デッド・クロス」も出現しており、チャートの形状は悪化しつつあります。

前回のレポートでは、「株価の移動平均線上抜けなど、テクニカル分析的な買いサインをこれから試す状況」と説明していたように、前週の時点では株価上昇の期待感もあったのですが、結果的に実現できなかった格好です。

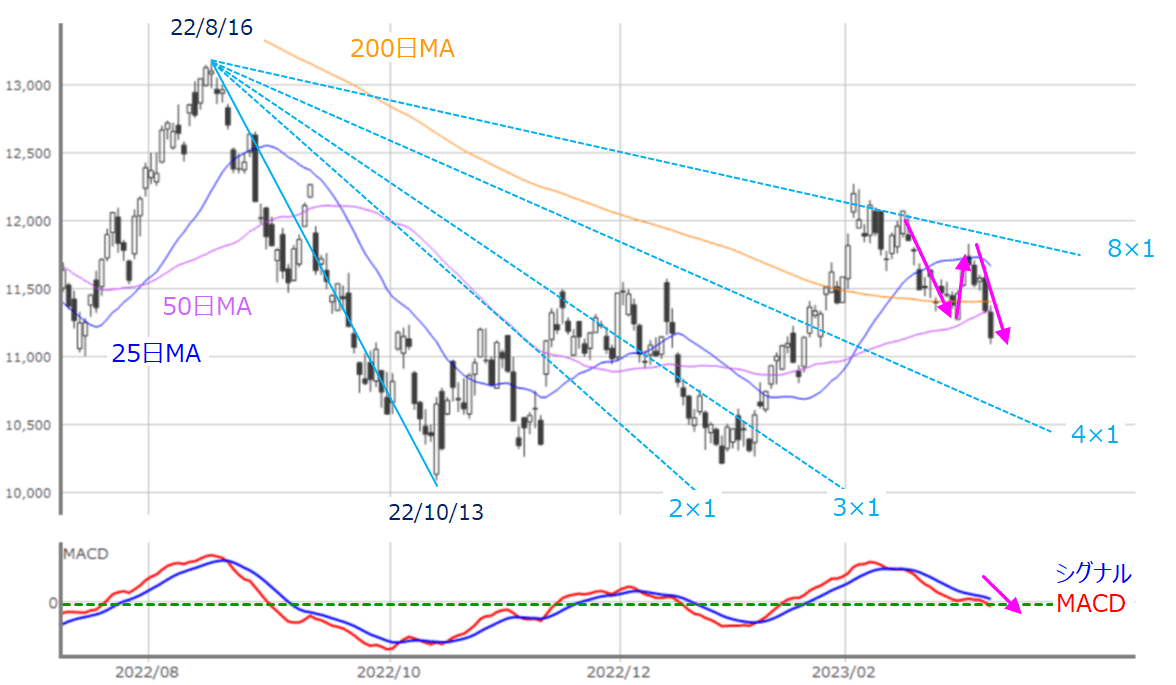

図3 米ナスダック(日足)とMACDの動き(2023年3月10日取引終了時点)

ナスダック総合指数(ナスダック)も、株価が下落基調をたどった点についてはNYダウと同様です。先週末10日(金)のNA終値は1万1,138p、前週末終値(1万1,689p)からの下げ幅は551pです。

また、25日移動平均線が株価の抵抗となって下げ足が強まり、週末にかけて50日・200日移動平均線を下抜けてしまったほか、下段のMACDも前週末時点で踏みとどまっていた「0p」ラインを下抜けるなど、こちらもチャートの形状が悪化しています。

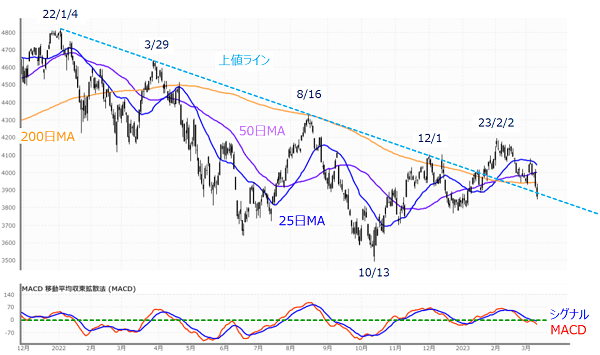

図4 米S&P500(日足)とMACDの動き(2023年3月10日取引終了時点)

S&P500種指数(S&P500)についても、25日移動平均線が株価の抵抗となって下落基調を強め、50日・200日移動平均線を下抜けるという値動きはナスダックと似ています。

ただし、先週末10日(金)のローソク足が、昨年から長きにわたって上値の抵抗となっていた「上値ライン」あたりで踏みとどまっているようにも見え、ここで踏ん張ってサポート(支持)となれるかが注目されます。

今週の米国市況、米物流大手フェデックスの決算を要チェック

以上のように、先週の日米の株式市場の様子をまとめると、週末の大幅下落は共通で、それまでの動きは「好調な日本株と軟調な米国株」といった具合に、温度差が感じられる場面が目立っていたことになります。

そのため、今後の相場展開を見据えるにあたり、「週を通じて軟調だった米国株の背景」と、「週末まで好調だった日本株の買い材料」について整理する必要がありそうです。

まずは、先週の米国株下落の背景についてですが、株価下落のきっかけとなった要因は二つあります。

一つ目が7日(火)に米上院銀行委員会でパウエルFRB(米連邦準備制度理事会)議長が行った議会証言の内容が予想していたよりもタカ派だったと受け止められ、3月21~22日に開催予定のFOMC(米連邦公開市場委員会)での利上げ幅拡大の警戒感が再浮上したことです。

そして、二つ目が、週末にかけて米金融機関の銀行事業に対する不安が高まる報道が相次いだことです。

前者のパウエル議長の発言については、10日(金)の米2月雇用統計をはじめ、今週14日(火)の米2月CPI(消費者物価指数)や、15日(水)の米2月小売売上高といった、注目の経済指標の公表前というタイミングだったため、「経済データ次第で利上げ幅の再拡大もあり得る」と発言するしかなく、仕方のない面がありました。

さらに、「景況感とインフレの動向で金融政策への思惑が働く」という相場展開は、これまでにも幾度も繰り返されてきたことなので、発言自体が悪材料として尾を引く可能性は低いと思われます。

その一方で、後者にあたる金融機関に対する信用不安の兆しが、新たな相場材料として意識され始めたことについては注意が必要かもしれません。

この点についてもう少し詳しく見ていくと、米金融持ち株会社のシルバーゲート・キャピタル(SI)が、傘下の銀行事業を清算する方針を8日(水)に発表し、続く10日(金)には、米シリコンバレー銀行(SVB)が経営破綻し、事業を停止したと報じられたことが、市場に不安ムードをもたらしました。

シルバーゲート・キャピタルは仮想通貨関連企業の預金を積極的に受け入れ、仮想通貨の投資家向けにドル決済システムを提供していたことで知られていましたが、昨年11月の暗号資産(仮想通貨)交換業のFTXトレーディングが経営破綻したことを契機に、資金繰りが苦しくなっていました。

シリコンバレー銀行については、ベンチャー企業やベンチャーキャピタル(VC)への融資を積極的に手掛けていましたが、FRBの急ピッチな金融引き締めによって、資金調達コストが上昇したほか、IPO(株式の新規公開)案件の減少、保有する債券の価格が下落して損失が発生したことなどを理由に、経営状態が不安視されていました。こうした動きはFRBの引き締めの影響が徐々に出始めてきたことの表れともいえます。

今後も銀行や不動産など、金利に敏感な業種で広がりを見せることも考えられ、株式市場がもうしばらく不安を先取りする動きを見せるかもしれません。また、それと同時に、米金融政策による実体経済悪化への影響を強く意識させた面もあります。

それだけに今週公表される米国の経済指標に対する注目度がより高まったといえます。気を付けておきたいのが、景況感の悪化にもかかわらず、インフレが収まらないという「スタグフレーション」シナリオの色彩が濃くなることです。

とりわけ、米2月CPIの結果や、米物流大手フェデックスの決算の動向が今週の相場の行方のカギを握ることになりそうです。

今週の日本市況、昨年8月の高値2万9,222円が余地

続いて、日本株の買い材料についても考えます。

先週の日本株が上昇した背景をざっくりまとめると、(1)為替市場の円安傾向をはじめ、(2)さらなるコロナ規制緩和(水際対策やマスク着用、2類から5類への引き下げなど)による国内経済のリオープン期待、(3)低PBR(株価純資産倍率)改善に向けた取引所の取り組み期待によるバリュー株の物色に、(4)先週末10日(金)のメジャーSQをにらんだ需給的な思惑が加わったことが挙げられます。

そのうち、メジャーSQの通過によって需給要因がなくなるほか、(1)の円安傾向は一服しつつあります。また、(2)については、15日に2月訪日外客数が公表されるため、中国インバウンド関連が注目される可能性があります。

また、(3)については、比較的息の長いテーマとして意識されそうですが、バリュー株を中心とする物色は、あくまでも割安の修正であるため、目先の上値は、過去に「値覚え」した昨年8月の、日経平均高値(2万9,222円)辺りまでが余地となり、反対に、株価が下落した場合には図1にもあるように、25日・75日・200日移動平均線が下値の目安として想定されます。

今週は米国株市場が不安定な展開が予想される中、日本株はその不透明感に「対抗」するのか「並走」するのかをうかがう週となりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。