▼著者

村田憲昭

ファイナンシャルエスコート株式会社

2009年に野村證券に入社、富裕層向け資産管理業務および投資銀行業務(ファイナンス・M&A・IPO)を経験し独立。経営者・シニア・エキスパートを中心に、資産の見える化を図り顧客の願いを実現する資産管理型コンサルティングを提供している。日本の金融リテラシーの向上のためTVドラマ(「三千円の使いかた」「JKからやり直すシルバープラン」)等の監修も手掛け、各種メディアからもプロフェッショナルとして信頼を置かれている。

本記事では「プロスポーツ選手」「アーティスト」「タレント」といったエキスパートの方々から相談を多く受ける著者が、富裕層の資産運用計画についてご紹介していきます。

上記の職業の方々は【活動中に高い報酬を得ることができる】特徴があります。ご活躍の程度によっては、住まい・車・服飾・食事などにおいて羨望の的となるような生活水準を得ることも可能です。

ただ華やかに見える一方で【高い報酬がいつまで続くか分からない】課題も抱えています。足元の生活は充分であるものの将来に経済的不安を残しているのです。ご本人だけならまだしも、ご家族がいらっしゃる場合はその不安はより大きなものになってきます。

さて本記事の資産運用計画を試みることで3つの効果が期待できます。

1.経済的不安が解消される

2.高い報酬を将来の安定収入につなげることができる

3.資産収入を確保することによってセカンドキャリアの選択肢を広げることができる

これらを実現するための3ステップを解説していきます。

<ステップ>

1.目標金額を定める

2.達成期間を定める

3.運用手段を選定する

ステップ1:目標金額を定める

まずは「本業以外の収入(=資産から生み出される収入)」をいくら築きたいのかを考えていきましょう。

つまり自分や家族が将来どのような生活水準を求めているのかを想定する必要があります。

例えばあるプロアスリートの事例をご紹介します。

この方は「引退までに年間の資産収入を1,000万円築きたい」という要望がありました。『この1,000万円があれば家族を養えるし、引退後の仕事も選ぶこともできる』とのことでした。

では資産収入1,000万円確保のためにはいくらの資産運用額が必要になるのでしょうか。

参考にできる考え方として「4%ルール」をご紹介します。1998年に米国トリニティ大学の研究で、資産運用額の4%を毎年切り崩したとしても30年経過後に資産が尽きる可能性は低いという内容が示されました。

もちろんポートフォリオ次第でもあり運用に絶対はありませんが、資産運用計画を立てる上では参考になるデータです。

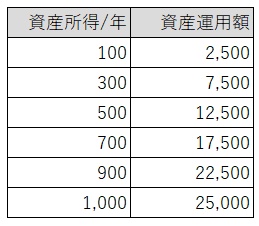

よって資産収入を年間1,000万円確保するためには、資産運用額は2.5億円必要となります。

また資産運用額が3,000万円あれば資産収入は年間120万円想定できます。これは月間10万円相当の収入アップであり、生活費・教育費の確保に充てられることになります。セカンドキャリアにおける経済的不安が一部軽減されるはずです。

下図にて築きたい資産収入金額と必要な資産運用額をまとめたのでご参考ください。

図1:4%ルールに基づく資産収入と資産運用額

単位:万円

ステップ2:目標到達期間を定める

次は上記で定めた目標金額に何年で到達するかを定める必要があります。理想は本業としての収入が見込める間に到達することです。

到達するための検討ポイントは2点です。

(a)高い報酬がどの期間見込めるか

(b)現在の収支状況からどの程度運用にまわせるか

(a)については職業柄10年、20年後を見据えることは難しいでしょう。心持ちとしては「期間は仮で決める」「見通しは定期的に見直す」くらいでちょうど良いかと思います。

(b)についてはキャッシュフロー表(収支表)を作成するとより明確になります。図2のような表を著者は作成しますが、負担に感じる方もいるかもしれません。簡単な家計簿や、最近はアプリで収支管理もできるので活用してみるのも良いと思います。

例えば5年で1億円を達成したいと考えます。

目標入金額(1億円)÷年数(5年)=2,000万円

つまり毎年2,000万円を運用に回すことができれば1億円を達成できます。この場合は年間400万円の資産収入を構築することが可能です。

収支を確認して、現在の生活と備えたい将来の生活のバランスを取りながら入金計画を立てていきましょう。入金計画に負担を感じるのであれば、ステップ1の目標金額を調整することも必要です。

図2:キャッシュフロー表(著者例)

ステップ3:運用手段を選定する

ここでようやく運用手段の選定にはいります。

資産所得を長期安定的に獲得していくための選定ポイントは下記2点です。

(a)4%超の利回りを確保できそうか

(b)リスク許容度を考慮した運用か

(a)については当然日本の銀行預金に預けておいても4%超の利回りを確保することは難しいです。一方、米国インデックスファンドであれば過去の実績上は実現可能性があると言えます。

(b)については投資をした際の値下がりリスクにどれだけ耐えられるかという意味になります。この20年間においてもリーマンショック、コロナショックといった代表的な株式指数が大暴落するような相場がありました。

米国インデックスファンドが中長期で4%超の利回りを実現できそうだとしても、運用資産が「1億円→5,000万円」になるのは心穏やかではないと思います。

つまり利回りとリスク許容度のバランスを取るためには、ポートフォリオ運用(分散投資)を行っていくことが望ましいと言えます。

株式、債券、投資信託、REIT(リート:不動産投資信託)、コモディティなどの商品を分散して持つことで、株価が下落した場合でも債券価格が上昇するといった効果が期待できるため、資産の大幅な毀損(きそん)も避けることができます。

以上が資産運用計画の3ステップです。

将来の不安はオバケのように見えないところからやってきます。

これらのステップを踏まえるだけで目標やキャッシュフローの「見える化」が進むはずです。経済的不安を抱えている方はぜひお取り組みください。それにより不安が解消され明るい未来へつながっていくことを願っております。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。