今日のレンジ予測

[本日のドル/円]

↑上値メドは132.05円

↓下値メドは128.25円

中国不動産:海外投資家の需要ゼロ。「すでに食いつくされ、そのうえ高すぎる」

米雇用市場:大手企業は人員削減の一方、中小企業は採用増やす

米インフレ:耐久消費財インフレは終了。2月18.7%が10月には4.7%、過去最大のデフレに

米インフレ:貯蓄やカードによる消費支出の持続が、値上げを許している

英インフレ:BOEが雇用市場の過熱を懸念、平均賃金が6.1%上昇、昨年は3.7%

1月30日(月曜)週明けのドル/円は「円安」。

1日のレンジは129.20円から130.57円。値幅は1.37円。

2023年21営業日目は129.71円からスタート。

安値は東京時間昼過ぎにつけた129.20円。令和国民会議(令和臨調)が、日銀の緩和政策を刷新するべきとの提言発表に反応して円高に動いた。

令和臨調は、企業経営者や学識者による政策提言団体。日銀は2%物価目標を早期実現ではなく長期的な目標に切り替えることで、異次元緩和政策を修正するべきとした。また提言では、金利機能の回復と国債市場の正常化、そして市場との対話の強化なども盛り込まれた。

日銀YCC政策修正期待でいったん円高に動いたが、FRB(米連邦準備制度理事会)がインフレ再上昇を警戒しているとの見方が広がると、一転ドルの買い戻しが優勢になり130円台まで反発。明け方には130.57円まで上値を伸ばして高値をつけた。終値は130.44円(前日比+0.60円)。

レジスタンス:

130.57円(01/30)

130.61円(01/26)

131.11円(01/24)

サポート:

129.20円(01/30)

129.01円(01/26)

128.34円(01/20)

昨年6月に9.0%まで高騰した米国のインフレ率は、FRBの金融引き締めの甲斐あって年末には6.5%まで落ち着いた。インフレがピークを越えたことで、FRBの利上げもあと数回で終了との見方が濃厚になっている。実質金利の低下は株式市場にとって追い風だが、FX市場にとってはドル安要因になる。

しかし、マーケットはすでに、インフレの次のテーマに関心が移っている。景気後減速(ソフトランディング)なのか、それとも景気後退(リセッション)なのか、それが問題だ。

米経済が一時的な景気減速(ソフトランディング)という「軽傷」で済むならば、株式市場は上昇しドルは一段と下落するだろう。しかし本格的な景気後退(リセッション)という「重傷」にならば、株式市場は暴落しFX市場はドル高に戻る可能性が高まる。

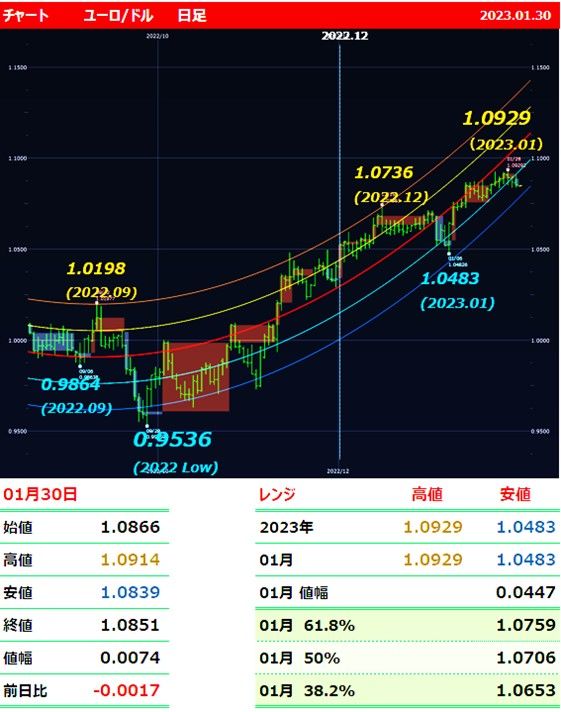

30日のユーロ/ドルは「ユーロ安」。

1日のレンジは1.0839ドルから1.0914ドル。

東京時間夜の初め頃に1.0914ドルまで上昇して高値をつけた。スペインのインフレ率が予想を大幅に超える高さとなったことで、今週のECB(欧州中央銀行)理事会が、タカ派的利上げを決定する可能性が高まったことを理由にユーロが買われた。

しかし、FRBがインフレ再上昇を警戒しているとの見方が広がると、一転ユーロ売り(ドルの買い戻し)が優勢に。明け方には1.0839ドルまで下げて安値をつけた。終値は1.0851ドル(前日比▲0.0017ドル)。

レジスタンス:

1.0865ドル(200時間移動平均)

1.0914ドル(01/30)

1.0929ドル(01/26)

サポート:

1.0839ドル(01/30)

1.0838ドル(01/27)

1.0835ドル(01/24)

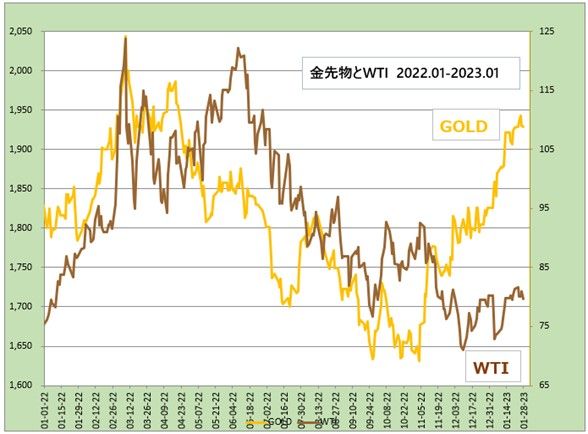

主要指標 終値

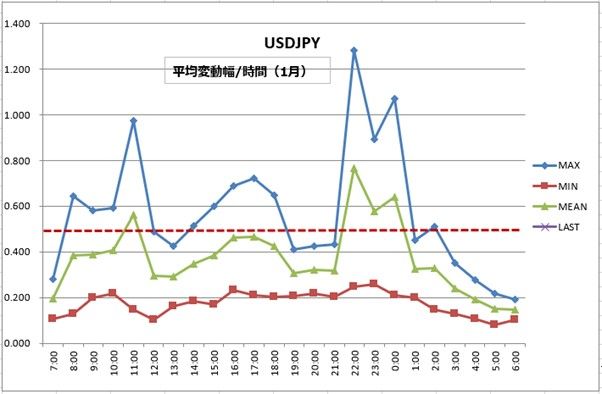

今日の為替ウォーキング

今日の一言

あなたの野心を小さくする人々とは距離を置け。本当に偉大な人間は、あなた自身も偉大になれると思わせてくれるものだ

Ruby Tuesday

2023年がスタートして、早くも1カ月が経とうとする。1月に発表された米国指標を振り返ると、まず5日に、昨年12月FOMC(米連邦公開市場委員会)会合の議事録が公表された。議事録では、メンバー全員が、2023年の「利下げはない」と考えを持っていることが明らかになった。労働市場のひっ迫がFOMCにとって引き続き最大の懸念材料となっていて、この状況を改善するために金利をさらに引き上げる必要があるとFRB(米連邦準備制度理事会)は考える。

FRBがタカ派姿勢を保つなかで発表された6日のNFP(米雇用統計の雇用者数)は予想を上回った。内容としてはドル高だったが、その前日に発表されたADP雇用データなど雇用関連のデータが軒並み強く、マーケットの目が慣れていたためドル買いは起きなかった。逆に、米景気指数である非製造業ISMの弱い結果に反応してドル売りが強まった。

12日に発表された12月米CPI(消費者物価指数)は、前月比でマイナスとなり、インフレ率の下落を確認する内容となった。ガソリン価格の大幅な下落が貢献した。FRB(米連邦準備制度理事会)が昨年のような0.75%や0.50%という大幅な利上げをする必要性はなくなった。

17日に発表された1月NY連銀製造業景気指数は大幅に悪化し、12月の小売売上高も予想以上の落ち込みとなった。鉱工業生産は-0.7%で、米国の製造業が弱体化していることが明らかになった。マーケットは急速に米国のリセッションを織り込み始めた。

ところが、25日に発表された景気指数PMIの1月は予想以上に強かった。製造業PMIは仕入れコストが上昇、サービス業では賃金コストの上昇が報告されたことから、インフレ率が再び勢いを取り戻しているとの懸念で米金利が上昇し、ドルが買われた。

1月に発表された経済指標は、製造業と住宅事業の全般的な底打ちを示し、利上げでも労働市場への影響が軽微であることが確認された。マーケットでは、FRBの利上げは「あと2回で終了」との予想が広がっている。FRBが休止を挟んだ後、利上げを再開するリスクは残る。しかし、1月CPIが予想に反して上昇しない限り、しばらく気にする必要はないだろう。

今週の 注目経済指標

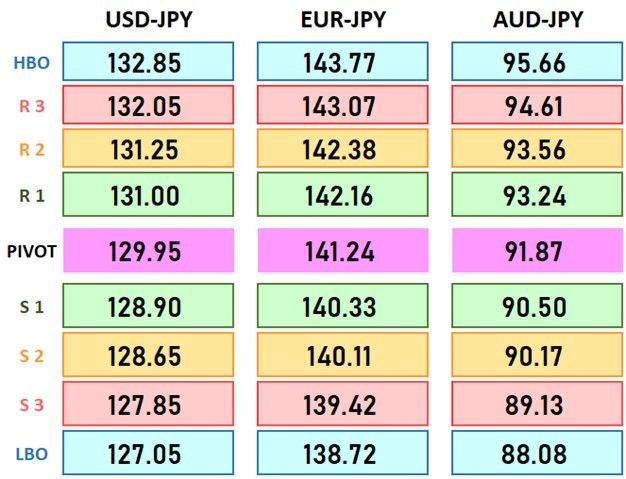

今週の注目テクニカルレベル(ドル/円、ユーロ/円、豪ドル/円)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。