毎週金曜日午後掲載

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)、ディスコ(6146、東証プライム)

ASMLホールディング

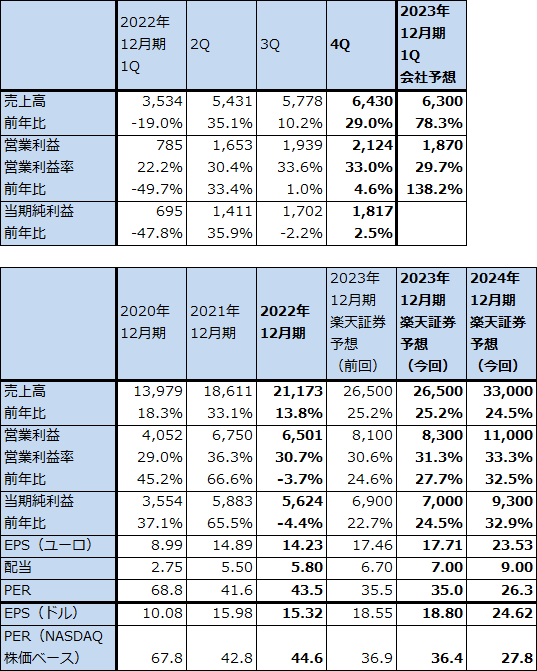

1.2022年12月期4Qは、29.0%増収、4.6%営業増益

1)2022年12月期4Qは大幅増収

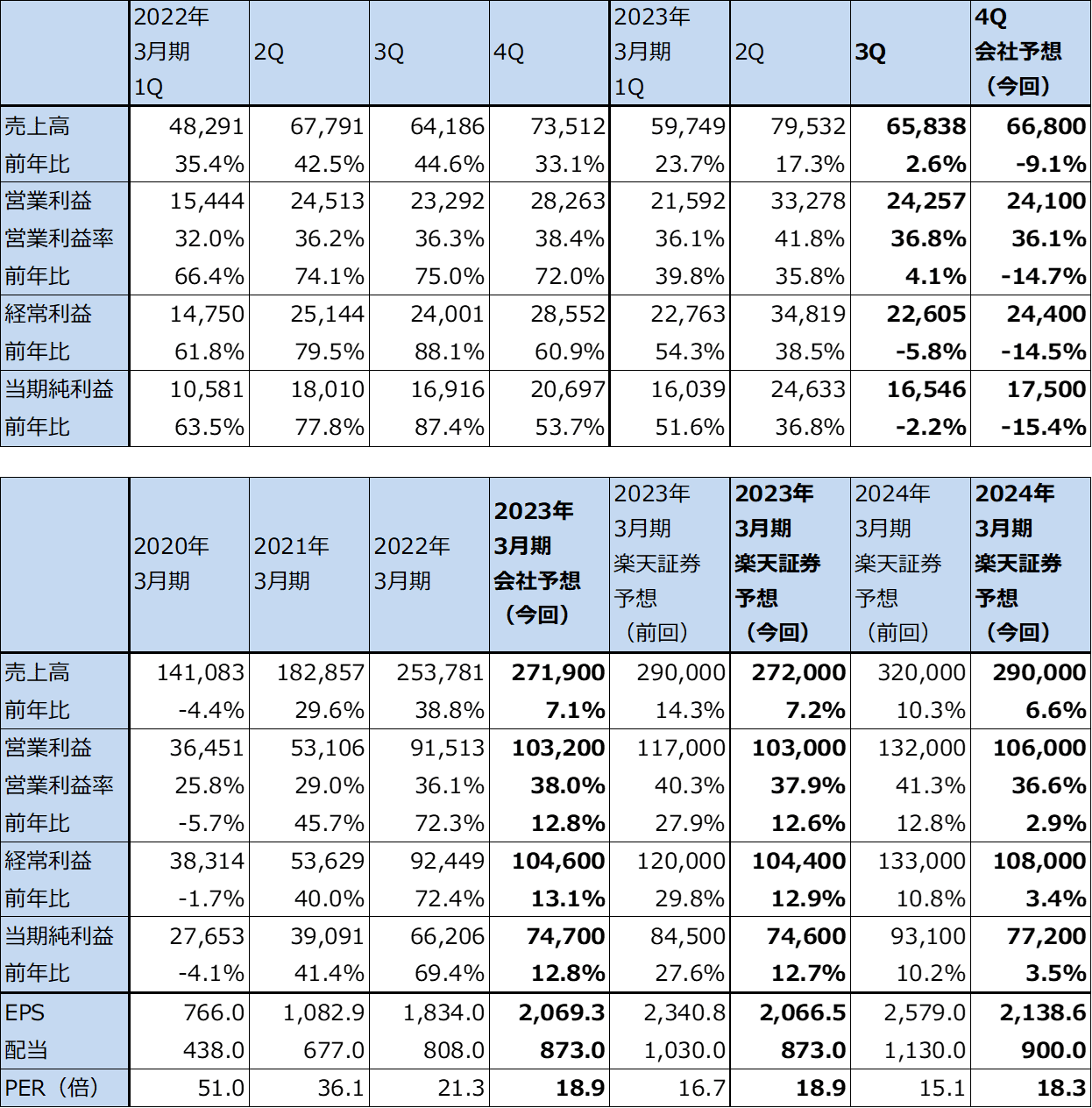

ASMLホールディングの2022年12月期4Q(2022年10-12月期、以下前4Q)は、売上高64.30億ユーロ(前年比29.0%増)、営業利益21.24億ユーロ(同4.6%増)となりました。前3Q決算時のガイダンスの平均値は、売上高63.50億ユーロ(同27.4%増)、営業利益19.67億ユーロ(同3.2%減)でしたが、これを上回る結果となりました。

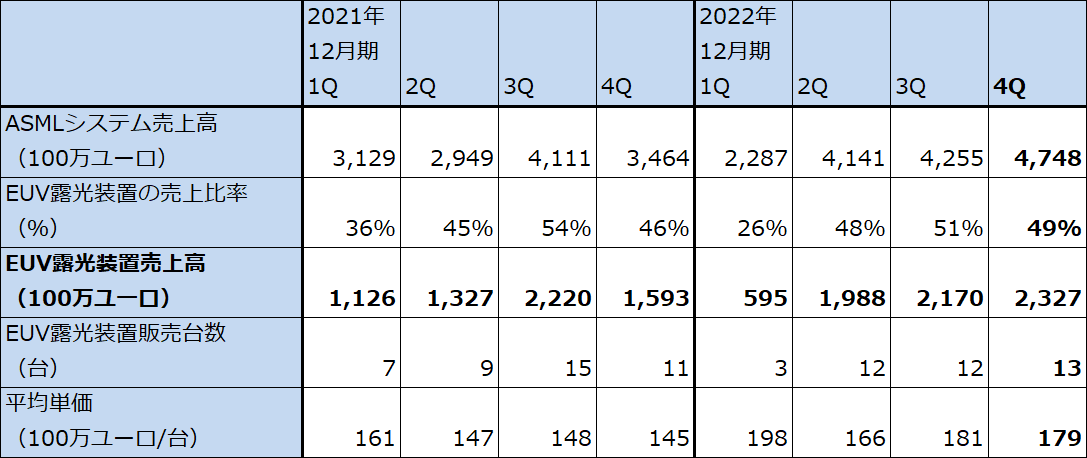

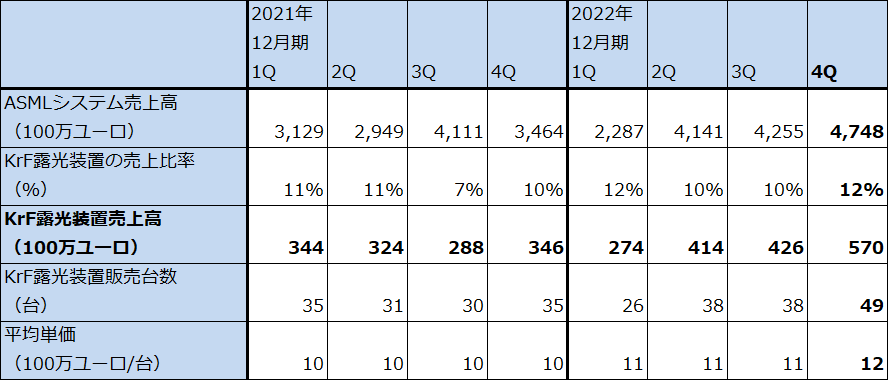

EUV露光装置、ArF液浸露光装置、KrF露光装置のいずれもが、前年比、前期比(前3Q比)ともに増収となりました。特にASMLが市場シェア100%を持つEUV露光装置は、2022年12月期4Q売上高が23.27億ユーロ(前年比46.1%増、前期比7.2%増、会社側開示の売上構成比より楽天証券計算)となりました。EUV露光装置の販売台数(収益認識した台数)は、2021年12月期4Q11台、2022年12月期3Q12台、2022年12月期4Q13台となり、収益認識が遅れたため大きくは伸びませんでしたが、スペック向上により単価が上昇しました。2021年12月期の各四半期の単価は1.45~1.61億ユーロ/台でしたが、2022年12月期は1.66~1.98億ユーロ/台と大きく単価が上昇し、これが売上高増加に寄与しました。

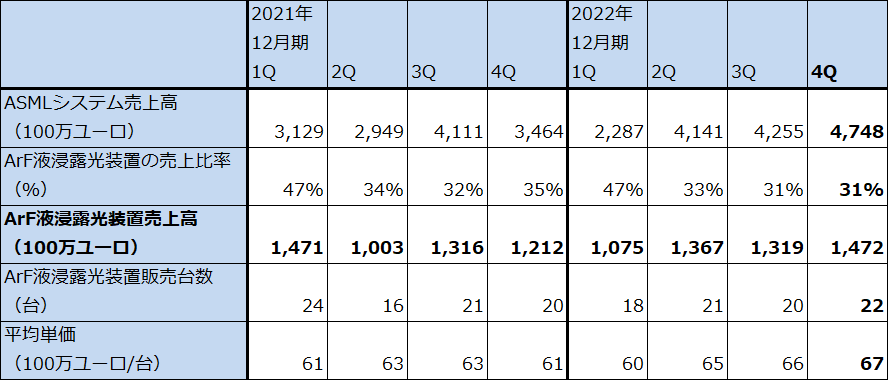

また、10ナノ台から以前の微細化世代の汎用半導体の生産に使われるArF液浸露光装置(一桁ナノ台にも使われる)、KrF露光装置も増えました。2022年12月期4QはArF液浸露光装置は14.72億ユーロ(前年比21.5%増)、KrF露光装置は5.70億ユーロ(前年比64.7%増)となりました。自動車、産業機器向けなどに使う汎用半導体の生産能力増強の動きを反映していると思われます。

表1 ASMLホールディングの業績

株価(NASDAQ) 683.90米ドル(2023年1月26日)

時価総額 270,072百万米ドル(2023年1月26日)

発行済株数 395.2百万株(完全希薄化後)

発行済株数 394.9百万株(完全希薄化前)

1ユーロ 1.0891ドル(2023年1月27日)

単位:百万ユーロ、ユーロ、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:ASMLホールディングはアムステルダム、NASDAQに上場しているが、ここではNASDAQの株価でPERと時価総額を計算した。

注4:会社予想は予想レンジの高安平均値。

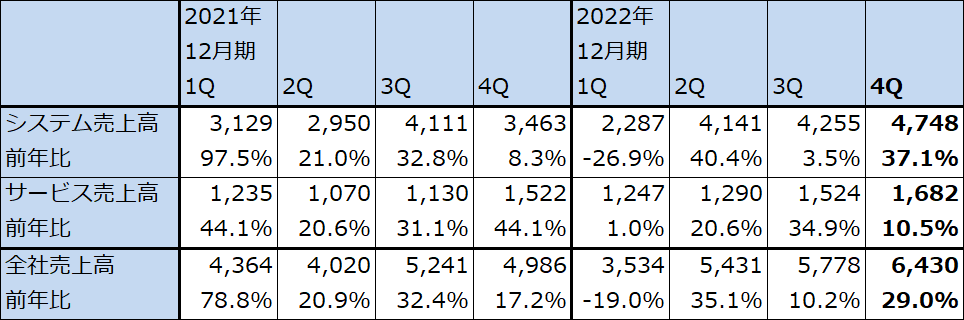

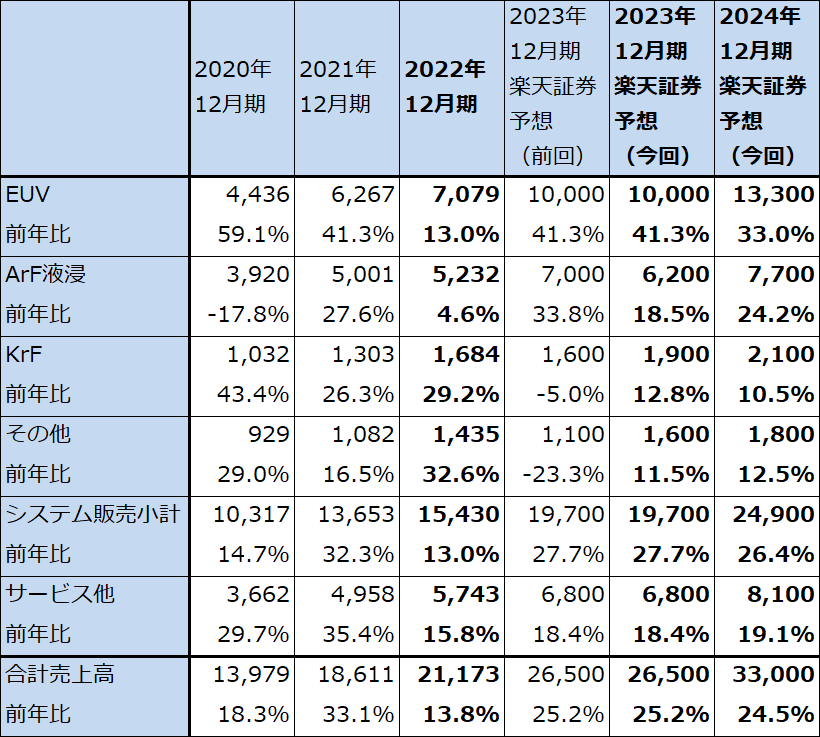

表2 ASMLホールディング:売上高内訳(四半期)

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

表3 ASMLホールディングの機種別売上高、販売台数、単価(四半期)

ASMLホールディング:EUV露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:ArF液浸露光装置の売上高、販売台数、単価(四半期)

ASMLホールディング:KrF露光装置の売上高、販売台数、単価(四半期)

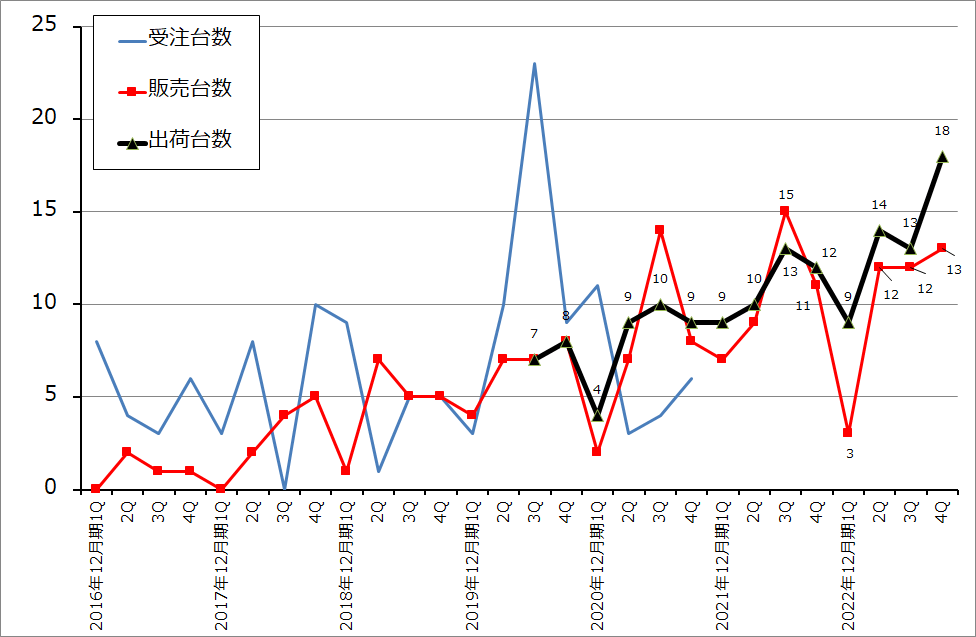

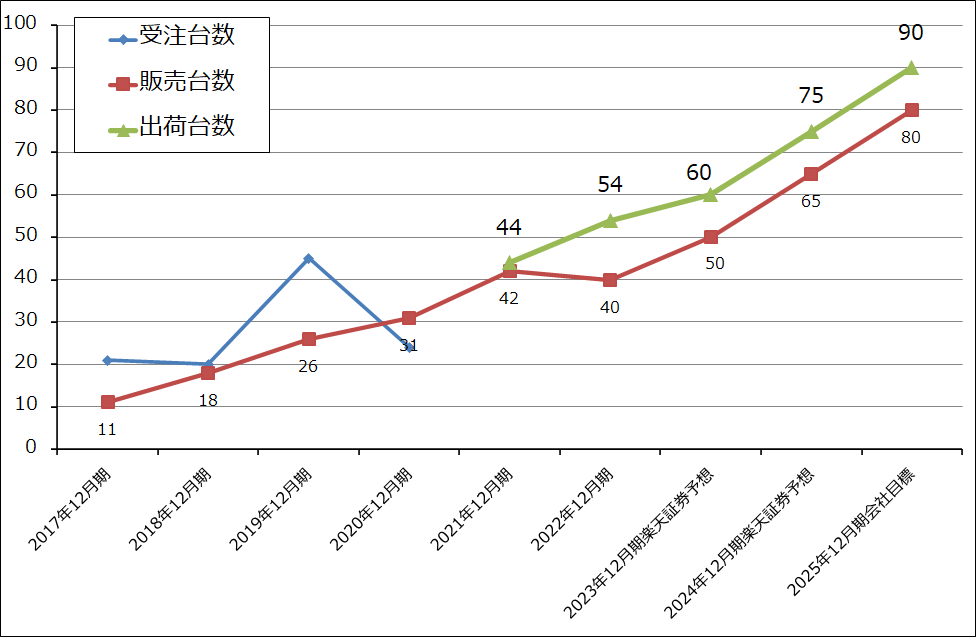

グラフ1 ASMLのEUV露光装置:受注台数、出荷台数、販売台数

2)EUV露光装置、DUV露光装置ともに中長期で需要は好調と予想される

半導体設備投資全体では、2022年秋から減速の動きが出ていますが、一桁ナノ台の中でも3ナノへの投資が活発であり、2024年からは2025年末に量産開始と予想される2ナノの投資が本格化すると思われます。このため、EUV露光装置の需要はASMLの生産能力を上回る状態が続いています。2023年12月期以降もEUV露光装置の需給ひっ迫は変わらないと思われます。

また、10ナノから以前の汎用半導体の設備投資について見ると、パソコン、スマートフォン、家電など民生品向け設備投資は下方修正の動きがありますが、自動車向け、産業機器向け半導体では将来の市場拡大に備えて設備増強の動きが続いています。そのため、2022年12月期はArF液浸露光装置から以前のDUV露光装置(ディープUV光を使った露光装置。ArF液浸、ArFドライ、KrFの各露光装置)の売上高が好調でした。

一方、2023年12月期は各機種の増収は続くものの、世界経済の景気後退を反映してDUV露光装置の伸びが鈍化する可能性があります。ただし2024年12月期は、アメリカでCHIPS法補助金による大型半導体設備投資が本格的に始まると予想されるため、ArF液浸などのDUV露光装置の需要は再び強い状態になると予想されます。

3)2022年12月期4Qの営業増益率は一桁に止まる

2022年12月期4QのEUV露光装置出荷台数は18台、収益認識して販売台数となったのは13台でした(グラフ1)。2022年12月期は顧客の要望に応えてEUV露光装置を早く顧客の工場に設置することを優先した結果、検収(収益認識)が遅れることになり、EUV露光装置の出荷台数と販売台数に乖離が生じることとなりました。このため、2022年12月期通期の全社増収率は13.8%増と2021年12月期の33.1%増から低下しました。また、研究開発費、販管費の増加に、インフレによる部材コストと人件費の上昇が加わり、営業増益率は一桁の伸びに止まりました。

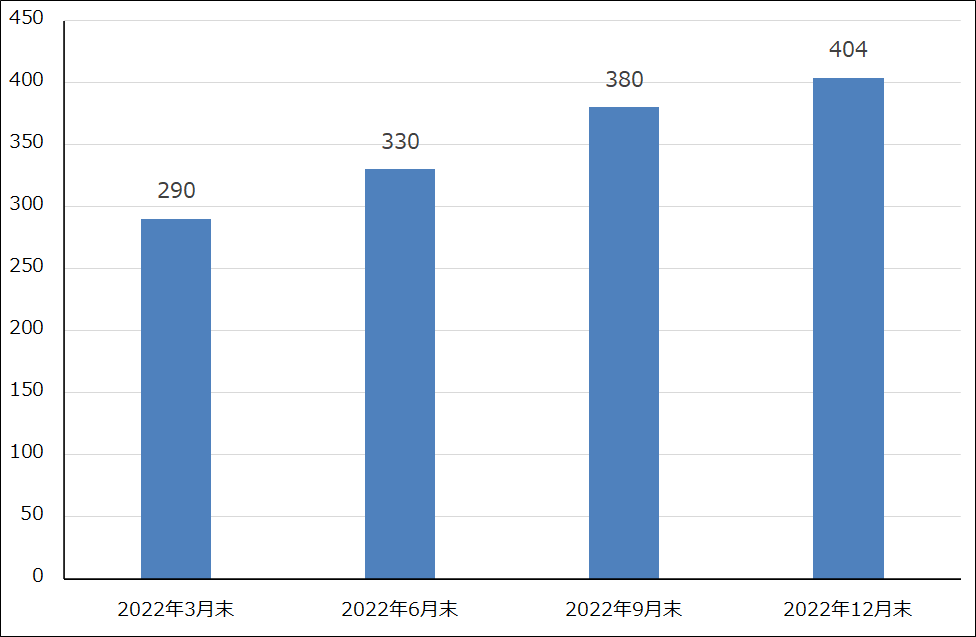

2.受注残高は2022年9月末380億ユーロから2022年12月末404億ユーロへ増加

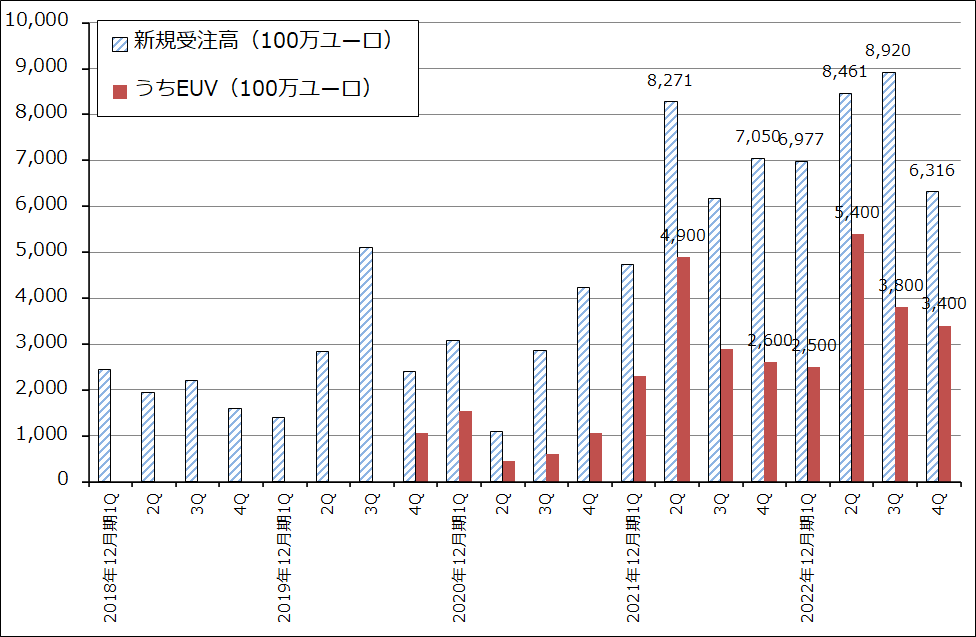

全社受注高は2022年12月期3Q89.20億ユーロから2022年12月期4Q63.16億ユーロへ減少しました。EUV露光装置受注高も同じく38億ユーロから34億ユーロへ減少しました。

一方で、受注残高は2022年9月末380億ユーロから2022年12月末404億ユーロへ増加しました。露光装置の需要に対して生産能力が追い付いていないためです。2022年12月末時点で年間売上高を大きく上回る受注残高を抱えています。

グラフ2 ASMLホールディングの新規受注高

グラフ3 ASMLホールディングの期末受注残高

3.2023年12月期通期会社側ガイダンスは25%以上の増収を見込む

2023年12月期1Qの会社側ガイダンスは、売上高61~65億ユーロ、売上総利益率49~50%、研究開発費9.65億ユーロ、販管費2.85億ユーロです。これよりガイダンス平均値は、売上高63.00億ユーロ(前年比78.3%増)、営業利益18.70億ユーロ(同2.4倍)となります。2022年12月期1Qの業績水準が低かったため、大幅増収増益となる見込みです。2022年12月期4Qと比べると減収減益になる見込みですが、これは前期末にEUV、DUVの出荷を増やすために経営資源を割いたため、2023年12月期1Qはその反動が出るためです。

また、2023年12月期通期の会社側ガイダンスは、25%以上の増収、売上総利益率は2022年12月期50.5%からやや向上する見込みで、実行税率は15~16%になる見込みです。

ここから楽天証券では、2023年12月期を売上高265億ユーロ(同25.2%増)、営業利益83億ユーロ(同27.7%増)と予想します。EUV露光装置の出荷台数と販売台数(収益認識台数)の乖離は当面続くと予想されますが、検収が進むことによって年度ベースで見て乖離は今以上には拡大しないと思われます。また、インフレに対応した値上げも進むと思われます。そのため、2023年12月期以降は増収率に見合った増益率が予想されます。

会社側は2023年12月期にEUV露光装置約60台(2022年12月期54台)、DUV露光装置約375台(同不明)を出荷する予定です。楽天証券ではEUV露光装置の販売台数を50台と予想します。

会社側は、2025~2026年までに EUV露光装置の低NAシステム(現行版)90台、DUV露光装置600台、これに加えて2027〜2028年までにEUV露光装置ハイNAシステム20台の年間生産能力を実現する計画です。

この計画を考慮して、楽天証券では2024年12月期を売上高330億ユーロ(前年比24.5%増)、営業利益110億ユーロ(同32.5%増)と予想します。2023年12月期以降は高成長が予想されます。

グラフ4 ASMLのEUV露光装置:販売、出荷台数

表4 ASMLホールディング:機種別サービス別売上高

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を770ドルから850ドルに引き上げる

ASMLホールディングの今後6~12カ月間の目標株価を、前回の770ドルから850ドルに引き上げます(ASMLはアムステルダムとNASDAQに上場しているため、ドルベースのEPS(1株当たり利益)と株価で評価します)。

従来よりもEUV露光装置を多く使う3ナノ(2022年12月期4Qに量産開始)の設備投資が順調に進んでいること、それに2024年から2ナノ(2025年量産開始予定)の設備投資が加わると予想されること、EUV露光装置とDUV露光装置の生産能力増強を進めていること、EUV露光装置で100%、ArF液浸露光装置で90%以上、それ以外でも高い市場シェアを持っていることを考慮し、これまでの高い評価が今後も続くと想定しました。そして、楽天証券の2023年12月期予想EPS18.8ドルに対して、想定PER(株価収益率)を45倍前後としてこれを当てはめました。

引き続き中長期で投資妙味を感じます。

ディスコ

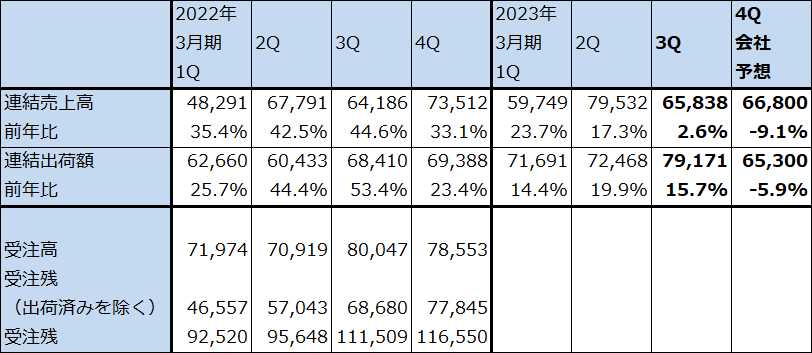

1.2023年3月期3Qは2.6%増収、4.1%営業増益

ディスコの2023年3月期3Q(2022年10-12月期、以下今3Q)は、売上高658.38億円(前年比2.6%増)、営業利益242.57億円(同4.1%増)となりました。

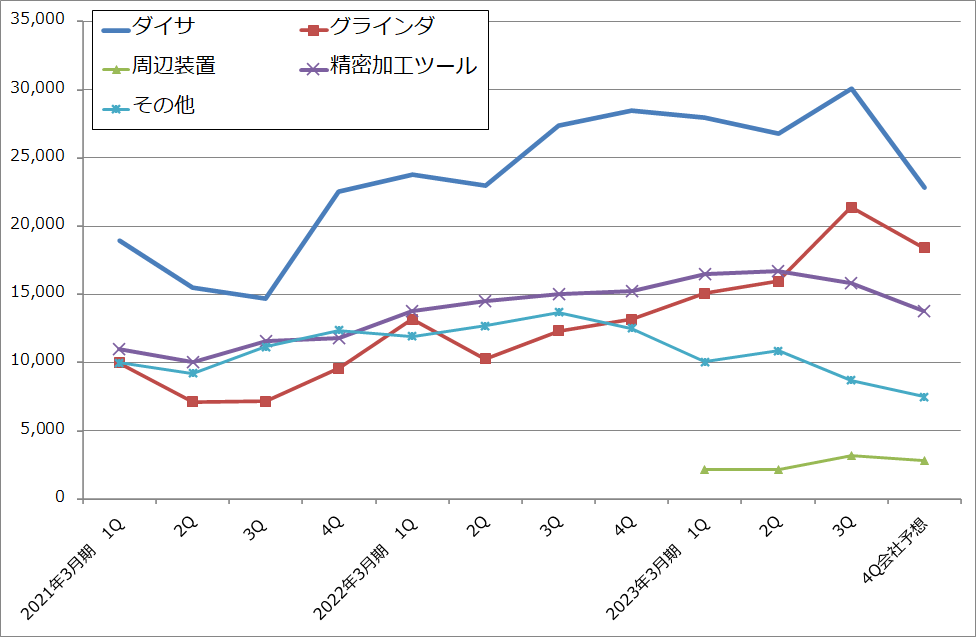

業績の実勢を表す連結出荷額を見ると、今3Qの連結出荷額は791.71億円(前年比15.7%増)となり、今2Q724.68億円からさらに増加しました。特にグラインダの出荷が好調でした。一部の出荷に、今2Qから今3Qへの期ズレがありました。また、ダイサ、グラインダの需要にとって影響力の大きい量産用途のIC(集積回路)向けは減速しましたが、パワー半導体向けや研究開発的な戦略投資による需要が好調でした。

ただし、検収が遅れたため、今3Q業績は今2Q決算時の会社予想、売上高673億円、営業利益249億円を下回りました。

なお、部材不足は改善されている模様です。

表5 ディスコの業績

発行済み株数 36,099千株

時価総額 1,409,666百万円(2023/1/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

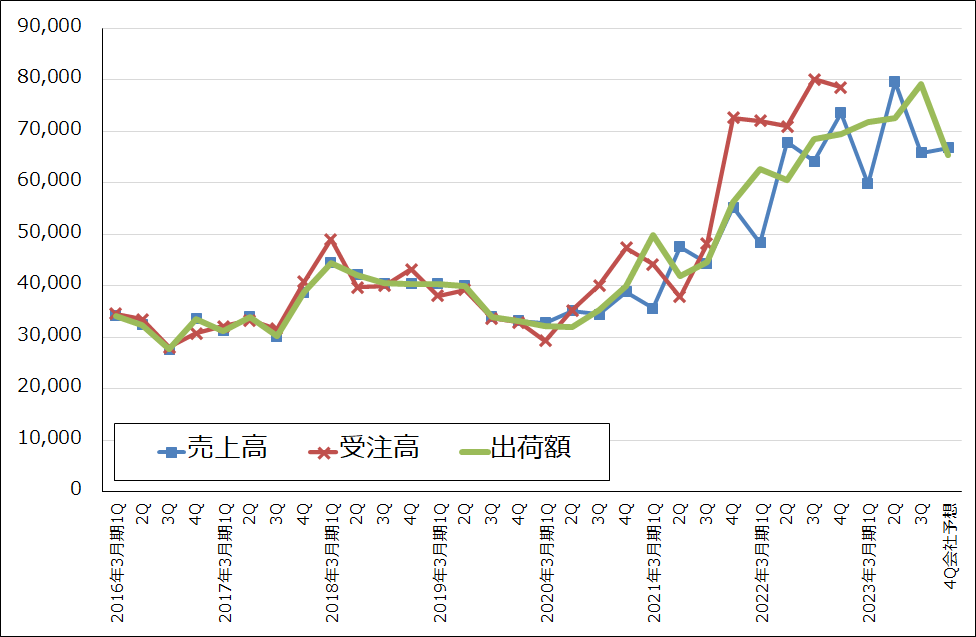

グラフ5 ディスコ:売上高、受注高、出荷額(連結ベース)

表6 ディスコ:連結受注高、売上高、出荷額

出所:会社資料より楽天証券作成

注:受注高は2023年3月期より非開示。

2.今4Q会社予想業績は今3Q比横ばいへ

1)2023年3月期4Q連結出荷額は今3Q比減少へ

今3Qまでは連結出荷額は上向きの勢いが続いていましたが、会社予想によれば今4Q(2023年1-3月期)連結出荷額は653億円(前年比5.9%減、前期比17.5%減)となる見込みであり、今3Qに比べやや急角度で減少する予想です。民生品向けロジック半導体やメモリの出荷減少によって、量産用途の集積回路向けが今3Q比減少する見込みです。パワー半導体は堅調ですが、集積回路向けを補うほどではないため、連結出荷額は減少に転じる見込みです。

ディスコの連結出荷額は、2020年3月期2Q(2019年7-9月期)の320.13億円を底として、2023年3月期3Q(2022年10-12月期)の791.71億円まで約3年間上昇局面が続いてきました。しかし、今3Qでピークに達し、今4Qからはいったん下降局面入りすると思われます。

この結果、四半期業績も今4Qからは減速すると予想されます。今4Q会社予想業績は、売上高668億円(前年比9.1%減)、営業利益241億円(同14.7%減)となる見込みであり、前年比で減収減益、今3Q比でもほぼ横ばいと予想されます。この結果、2023年3月期通期会社予想業績は、売上高2,719億円(同7.1%増)、営業利益1,032億円(同12.8%増)となる見込みです。楽天証券でも今4Q、今期通期ともに会社予想と同水準の業績を予想します。

グラフ6 ディスコの製品別出荷額(連結ベース)

2)今回の調整局面から早期に回復する可能性も

ディスコのダイサ、グラインダの需要は、半導体の生産数量に連動して増減する性質があります(ダイサは回路を書き込んだウェハをチップに切り、グラインダはウェハの底を薄くするために削るため、ダイサ、グラインダの需要は半導体の生産数量に連動する性質がある)。ディスコにとって今回の調整期の底は、TSMC、AMD、エヌビディアなどの大手デバイスメーカーの生産調整、出荷調整の動きを総合的に判断して、2024年3月期1Q(2023年4-6月期)になると予想されます。その後は半導体デバイス需給の改善、半導体設備投資の回復に伴い、ディスコのダイサ、グラインダの需要も回復すると予想されます。

また、半導体の数量に影響を与えるデバイスが、集積回路だけでなくパワー半導体が加わっており、ディスコの業績が早期に回復する可能性もあると思われます。

このような見方によって、楽天証券では2024年3月期を売上高2,900億円(前年比6.6%増)、営業利益1,060億円(同2.9%増)と予想します。四半期ベースでは2024年3月期1Qが底となり、2024年3月期2Qから回復すると予想します。ただし、今の1ドル=130円前後の為替レートが続けば、円高デメリットが発生するため(2023年3月期の実勢レートは1ドル=135円と予想)、2024年3月期の営業利益率は2023年3月期に比べてやや低下する可能性があります。

2023年3月期、2024年3月期とも従来の楽天証券業績予想を下方修正しますが、通期ベースでは大きな業績悪化は避けることができると思われます。

また、2025年3月期はアメリカCHIPS法補助金のプラス効果がアメリカの半導体設備投資に出てくると予想されること、景気回復のプラス影響の可能性もあることから、二桁増収増益になると予想されます。

3.今後6~12カ月間の目標株価は前回の4万7,000円を維持する

ディスコの今後6~12カ月間の目標株価は、前回の4万7,000円を維持します。

楽天証券の2024年3月期予想EPS2,138.6円に、長期的な成長性を考慮して想定PER20~25倍を当てはめ、今後6~12カ月間の目標株価を4万7,000円、前回と同じとしました。目先は連結出荷額の下降局面入りを反映して株価は軟調な展開となることも予想されますが、6~12カ月間で見ると、一定の投資妙味が期待できると思われます。

<参考>

2022年10-12月期、2022年11月-2023年1月期決算発表スケジュール

注:表中の予定は予告なく変更されることがある。

本レポートに掲載した銘柄:ASMLホールディング(ASML、アムステルダム、NASDAQ)、ディスコ(6146、東証プライム)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。