経済時計は、今「10時」?

あけましておめでとうございます。本年もご愛読よろしくお願いいたします。

昨年は、日経平均で約56%も株価が上昇する、株式投資家にとって素晴らしい一年だった。

一年半くらい前を振り返ると、「人口が減る国の株価は上がらない」とか「低成長な国の株価は上がらない」といったことを言う人が複数いたように思うが、これらの意見は、そもそも理論的に正しくないし、事実の上でも誤りであることが立証された。

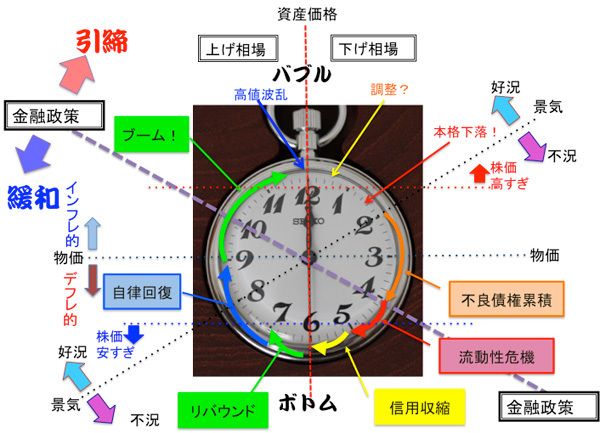

さて、以下の図1は、過去に本連載で紹介しているが、筆者が経済循環と相場について考える際によく使う「山崎式経済時計」だ。

(図1)山崎式経済時計

資産価格と景気循環を、主に金融政策との関連で眺めたものだ。

「…、バブルは「高すぎる資産価格」なのでやがて崩壊し、バブルが崩壊すると資産価格が下がり、不良債権問題が起こり、金融政策が緩和に傾く中、資産価格が徐々に回復し、やがて景気も回復するが、資産価格の上昇=担保価値の上昇を背景に金融機関が信用を拡大しすぎるために、また(ほぼ必ず)バブルが形成される、…」というのが、典型的な経済循環のストーリーだ。

現在の先進国では、景気対策の中心は金融政策だし、バブル形成の原動力となっているのは金融ビジネスのインセンティブ構造だが、まだ我々の社会は金融ビジネスを適切に制御することに成功していないので、このストーリーは頻繁に繰り返される。

筆者の考えでは、日本経済は、おそらく「10時」くらいの位置にある。十数年来金融緩和が不十分で「9時」を回ることことができなかったが、一昨年から昨年にかけて、やっとはっきり9時を回ったと見ていいのではないか。日銀短観(昨年12月調査は大企業製造業で+14)などから見た景況感も「好況」の範囲に入ったといって良さそうだし、有効求人倍率もついに1.0倍まで回復した。

海外の経済時間は、アメリカが「11時」、中国が「2時」、ヨーロッパが「7時半」というくらいのイメージだろうか。中国をはじめとする新興国の不調は心配だが、世界に影響の大きなアメリカ経済が好調なので、海外要因全体としては「中立」より悪いという感じはしない。

一方、これは筆者の「一仮説」だが、現状の日本経済と相場の展開は、1980年代後半のバブル時代でいうと1987年から1988年くらいの時期に似ている。

1986年には、金融緩和を背景に株価が急上昇するが、1987年にブラックマンデーがあり、1987年、1988年と、世界経済への影響を意識して日本は金融緩和状態を継続して、株価・地価の大きなバブルが形成された。

各年の日経平均の上昇率は、42%(’86年)→15%(’87年)→39%(’88年)→29%(’89年)だ。昨年5月の大幅な調整は雰囲気がブラックマンデーに似ていた。

歴史が常に繰り返すとは限らないので、筆者の意見を大いに疑いながら聞いて欲しいが、経済循環としても、相場展開としても、「アベノミクス相場」には、まだ「残り」があっておかしくない。

アベノミクス相場の終わり方

前述のように、筆者は、アベノミクス相場が終わるとは未だ思っていない。だが、そろそろ相場の後半戦である可能性があることを思うなら、アベノミクス相場が終わるとすると、どのように終わるのだろうかということを「想像」ないし「想定」してみるべきだろう。

アベノミクス相場には、以下の5通りの「終わり方」が想像できる。

- (1)バブルの形成と崩壊

- (2)インフレ高進による金融引き締め

- (3)外国の不況や金融引き締め

- (4)消費税率引き上げによる景気頓挫

- (5)国債暴落による継続不能

現在のPER16倍台の株価はまだバブルではない。バブルの心配をするには少々早いのだが、一番あり得る可能性は、今後、株価や地価がバブルを形成する展開だ。個人的には、60%くらいは、こうなるのではないかと考えている。

アベノミクスは為替レート・株価・地価といった資産の価格を誘導することを梃子にして景気を回復させ、「マイルドなインフレ」を達成しようとする政策だ。資産価格が上がり過ぎになる可能性は、早ければ今年末から来年くらいには考え得るし、その先まで相場が持つようだと、相場の終わり方が1990年型、つまり典型的なバブル崩壊によるものになる可能性がますます高まる。

次に起こって不思議ではないのが、物価が意外に順調に(?)上がってしまうケースだ。直ぐには無理だが、コアコアCPIで2%を超えるような物価上昇率になると、金融緩和政策の前提条件が無くなってしまう。金融緩和を頼りに上昇してきた相場であることが広く認知されているので、金融政策が引き締めに転じた場合に、株価が下落に転じるのも早いだろうし、押し幅も大きいのではないか。

今後ゆっくり進行するはずの米国のQE3の「出口」は壮大な実験であり、その直接的な影響も、また金融緩和縮小の先例としても大いに注目されるところだ。アメリカの株価下落と共に、日本を含む世界の株価が下落に転じる可能性は、しょうらいのどこかの時点で確かにある。

但し、新興国市場の株価が米国株以上に大きな影響を受けそうなのに比べて、米国の金融引き締めでドル高・円安になる公算が大きくその場合日本株への影響は薄まることになる。

今後予定されている2回の消費税率引き上げによる景気の頓挫は、ネットのアンケートなどを見ると、世間的には、目下最も心配する人の多いリスクだ。

2回の引き上げのうち、より心配なのは「10%」の方だ。「8%」の後、政府は(より正確には「財務省は」)、「10%」に再引き上げするために、金融・財政共に景気対策に躊躇しまい。これに対して、「10%」が決まってしまうと、政府に於いて対策のモチベーションが下がる点がより心配だ。

但し、消費税率引き上げで景気が後退した場合、何が起こるかというと、金融緩和の拡大が予想される。この場合には、相場としては、消費税率引き上げを適度な「冷や水」にしながら、かえって長持ちするようになる展開が考えられないこともない。しかし、金融政策だけでは、急激な需要吸収のショックを回避できない可能性はあるので、気をつけておきたい。

国債暴落、即ち長期金利の急上昇によって政策継続が不可能になる可能性はごく小さいだろう。将来、名目成長率(実質成長率+インフレ率)が上昇した場合に、これを追うように長期金利が上昇することは不自然ではない。しかし、名目成長率が低いうちに、長期金利だけが上昇すると、国内には、銀行、年金基金、生保などに、円ベースの確定利回りで運用したい投資資金が豊富にあり、高水準の長期金利は維持されにくい。

個人投資家の考え方

将来から振り返った時に、現在が一相場のどの段階にあるのか、正確には分からないが、「まだ残りがある」公算が大きいと筆者は考えている。

しかし、経済循環の上でも、株価の上でも、一年前よりもリスクが拡大していることは、たぶん間違いない。基本は株式に強気でいいと思うが、ポジションを縮小する時のイメージも持っておきたい。

特に注意を要するのは、株式への投資額を、株価の上昇に任せて膨らましてきた人だ。たとえば、1年前に「株式50%、現金50%」だった人は、ほぼ「株式60%、現金40%」になっている計算だ。もちろん、個々の状況において「最適」を追求すればいいので、過去のアロケーションに拘る必要はないが、先のような人の場合、10%くらい株式の比率を落としておく方が、より「最適」に近づく可能性が大きいように思う。

長期金利は下げ余地が小さく、将来的に上昇のリスクがかなりあるので、長期債に代表される一般的な「債券」は保有対象として今一つだ。リスクを落とすなら、資産の持って行き先は、利回り上昇に強い個人向け国債の10年満期で変動金利のタイプか、MRF(マネーリザーブ・ファンド)や普通預金のような準現金的な対象だろう。

不動産は、東京オリンピックへの期待もあって、これからしばらく盛り上がるかも知れないが、過去のバブルの最大の教訓が、「借金で土地や株を買うな!」であったことを思うと、ローンを利用してまで投資を拡大することは勧めにくい(もちろん自宅用の不動産を含む)。REITを少し持って置くくらいで、参加するのがいいのではないか。

他方、逆方向から見ると、不動産にせよ、株式にせよ、借金を伴わない投資であれば、バブル崩壊があっても、「損をすることはあっても、無事には収まる」くらいで乗り切ることが出来るということだ。

何れにせよ、NISAが始まったことでもあり、将来の相場の終わり方への対応も視野に入れながら、ポートフォリオを点検しておきたい。

尚、あらためて申し上げて置くが、本稿で述べた筆者の見通しや仮説は、あくまでも現時点の筆者の個人的な意見を、筆者自身も疑いを持ちながら述べているものに過ぎない。実現の有無は極めて不確実だ。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。