今日のレンジ予測

[本日のドル/円]

↑上値メドは132.85円

↓下値メドは127.75円

インフレ:今のインフレは原材料コスト上昇よりも企業の便乗利上げが理由。搾取される消費者。

FRB:コロナ緩和政策は米経済に何の恩恵もなく、ただ莫大なコストを発生させただけに終わった

インフレ: FRBは完全にインフレを見くびっていた「2%に戻すには失業率8%必要」 12-12-2022

米消費者:実質賃金の上昇よりも早いペースで支出、その差はクレジットカードが補う

FRB:CPI以上に、PCEデフレーターをインフレ目標として注目

1月24日(火曜)のドル/円は「円高」。

1日のレンジは129.72円から131.11円。値幅は1.39円。

2023年17営業日目は130.61円からスタート。

安値は東京時間夕方につけた129.72円。安値は、先週1月19日(木)から4営業日連続で前営業日よりも円安に切り上がっている(127.75円、128.34円、129.04円)。

NY市場では、この日発表の米国の景気指数が予想よりも強かったことに反応して、未明に131.11円まで円安に動いた。1月の米PMI(購買担当者景気指数)では、製造業は仕入れコストの上昇、サービス業では賃金コストの上昇が報告された。インフレ率が再び勢いを取り戻しているとの懸念から米金利が上昇し、ドルが買われた。

ただ勢いは続かず、その後は逆に130円台を通り抜け129円台後半まで下落。やや戻して終値は130.18円(前日比▲0.51円)。

レジスタンス:

131.11円(01/24)

131.58円(01/18)

132.49円(01/12)

151.95円(22/10/21)

サポート:

129.72円(01/24)

129.30円(200時間移動平均)

129.04円(01/23)

128.34円(01/20)

米国のインフレ率は昨年6月に9.0%まで高騰したが、年末には6.5%まで下落した。インフレ上昇が峠を越したことで、FRB(米連邦準備制度理事会)の利上げもあと数回で終了するという安心感が広がっている。実質金利の低下は株式市場にとって追い風。FX市場にとってはドル安だ。

しかし、問題はその次だ。米経済は一時的な景気減速(ソフトランディング)で済むのか、それとも本格的な景気後退(リセッション)に陥るのか。ソフトランディングに成功するならば、株式市場はさらに上昇し、ドル高トレンドは一段と強まる可能性がある。

しかし、リセッションということになれば、株式市場は下落する。ドル安トレンドは反転し、ドル高時代が再びやってくるだろう。マーケットの見方はまだ分かれている。ドル/円も方向感が定まらない状況が続くだろう。

主要指標 終値

今日の為替ウォーキング

今日の一言

人は、唯一の友としての自分と、唯一の敵としての自分をもつ

Invisible Touch

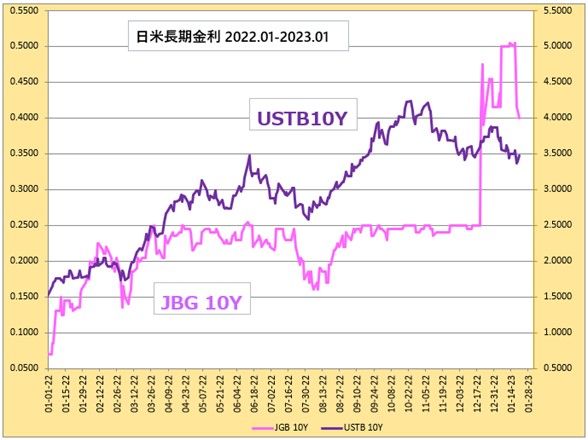

日銀のYCC(イールドカーブ・コントロール)とは、長期金利の誘導水準を定め、その水準になるよう国債買入れを実施する政策。日銀は今から約7年前の2016年に、QE(量的緩和)からYCCに金融政策を転換している。

日銀は、1月17、18日に開いた金融政策決定会合で、YCC政策を中心とした、現行の大規模金融緩和政策の「現状維持」を決めた。

12月は何の前触れもなくYCCの変動幅を拡大したかと思えば、1月の会合では現状維持。日銀は辻褄を合わせるために、理解不能な表現でマーケットを煙に巻く展開する。FRBやECBが、マーケットとのコミュニケーションを重視し、不要な混乱をもたらさないよう注意を払っているのとは反対に、日銀はサプライズが大好きだ。

日銀総裁は記者会見で、マーケットと日銀の考えは一致していないことを認めた。しかし同時に、マーケットの見方と日銀の見方は同じである必要はないと述べている。言い換えれば、日銀は見解の相違を認識するも、政策がそれに影響されることを容認しないという宣言だ。

「市場が金融政策の変更を期待して動いていたということがあったとすれば、それは是正されたと思う。」日銀総裁はこのように述べて日銀会合後の記者会見を締めくくった。中央銀行は常に正しいのだから唯々諾々と従っていればいいのだという、黒田総裁のマーケットに対するプチ勝利宣言である。

黒田総裁は、異次元の緩和政策を長年続けた末、国の借金(国債残高)1,000兆円を国と国民に抱えさせたまま、後任にYCCの後始末を託して今年4月に退任する。

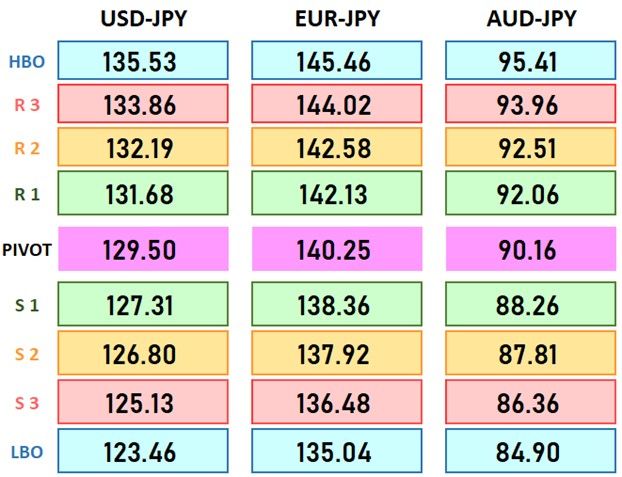

重要ブレークアウトレベル(ドル/円、ユーロ/円、豪ドル/円)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。