分散投資と長期保有の本質を理解しよう

世の中、一般的には「分散投資×長期保有」が良い運用手法といわれています。金融機関のセミナーに行って、この話を聞かれた方も多いでしょう。

ただ、「分散投資×長期保有」をしていれば、必ず資産が増えて満足する結果になるかというと、そう単純なものではありません。本質を理解しておかないと将来への不安や、金融機関に対する不満につながってしまいます。

このため、今回は「分散投資×長期保有」とはそもそもどういう手法なのか?その本質について見ていきたいと思います。

まずは、「分散投資」とはどのようなものなのか見ていきましょう。分散投資とは、異なる地域や資産に投資を分散させ、投資のリスクを抑えながらリターンを目指す運用手法です。

ここで、具体例として投資信託、SOMPOアセットマネジメントの「ハッピーエイジング・ファンド」を取り上げてみます。

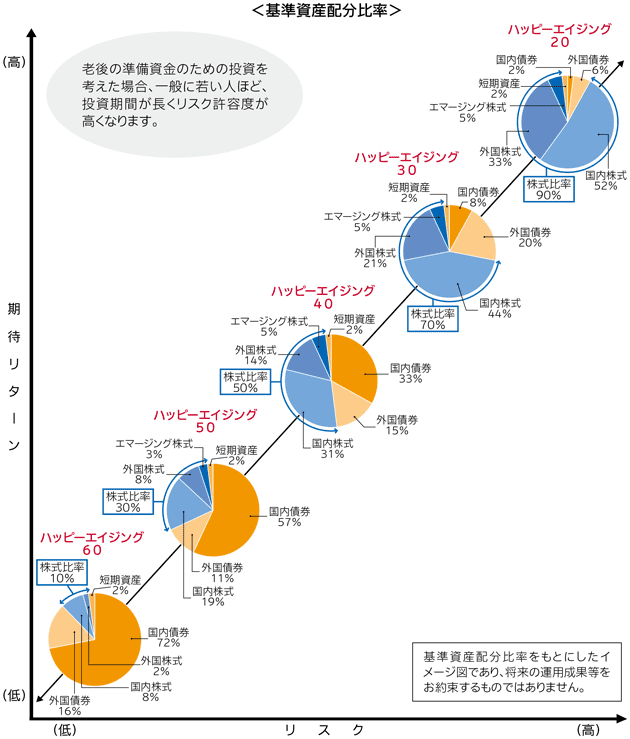

(図1)ハッピーエイジング・ファンドの基準資産配分比率

出所:SOMPOアセットマネジメント ホームページ

ハッピーエイジング・ファンドは、国内外の債券、株式に分散投資をされたファンドで、組入比率の異なる五つがあります。異なる資産への組入比率を変えることによって、リスク度合い(ブレの幅)に応じたポートフォリオを構築しています。

このファンドのように、国内外の債券・株式という異なる資産に分散して投資をするのが、分散投資の典型例です。

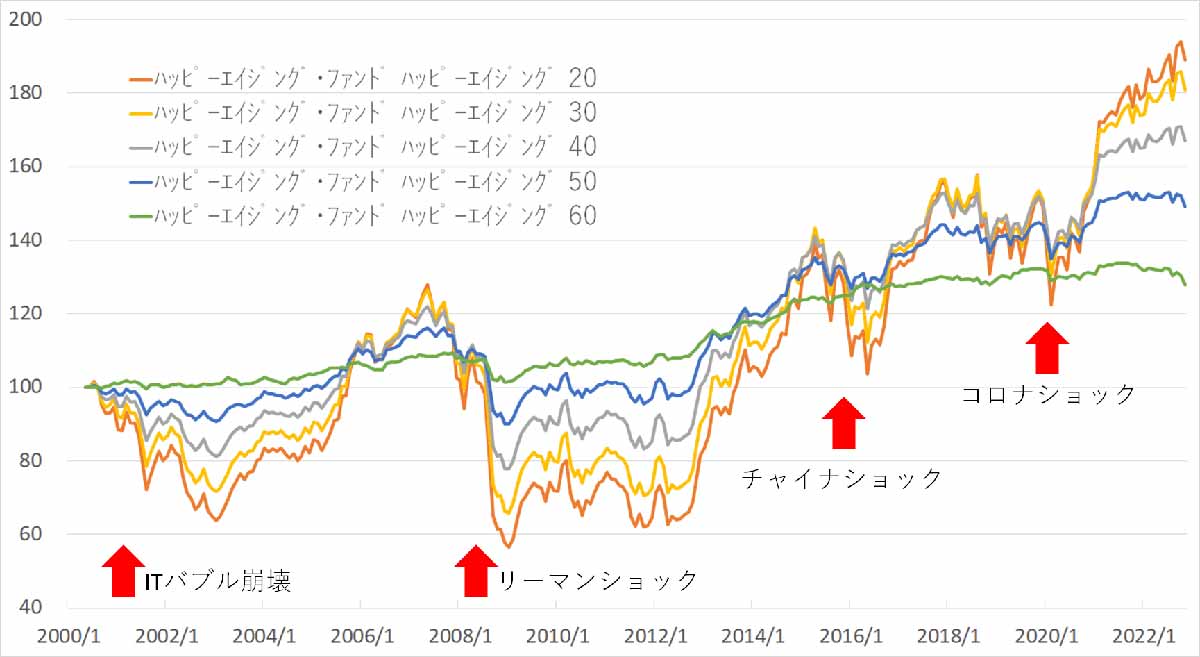

では、「長期保有」するとどのようになっているのか、見ていきましょう。このファンドの設定来のパフォーマンス推移をみると、次のようになっています。

(グラフ1)ハッピーエイジング・ファンドのパフォーマンス推移

*期間は、運用開始日から2022年12月31日

出所:各ファンドの基準価額はYahooファイナンスの公表データを基に、マネーブレインが設定時を100として指数化し、作成

グラフ1をみると、リスクの低いファンドほどブレが小さく、リスクの高いファンドはブレが大きいことが分かります。

そして、順調に右肩上がりに推移しているわけではなく、上下動を繰り返していて、平均すると5~6年に一度、○○ショックといった大きな下落局面がありながら、長期でみるとプラスになっていることが見て取れます。

ここで、俯瞰(ふかん)してみましょう。「分散投資×長期保有」とは、そもそも何をする手法なのでしょうか?

- 「分散投資」…分散すればするほど、さまざまな資産の平均になる

- 「長期保有」…長期保有すればするほど、上下動を繰り返しながら平均になる

ということは、

「分散投資×長期保有」=平均×平均=平均の2乗

ということになり、行っていることは、平均を目指す運用になります。「分散投資×長期保有」をすればするほど平均に近づく運用と言えます。

平均であるということは、別の言い方をすると、「分散投資×長期保有」をすればするほど、資産を大きく増やすことは難しくなります。一方で、大きく資産を減らすことも避けられる、無難な運用と言えます。

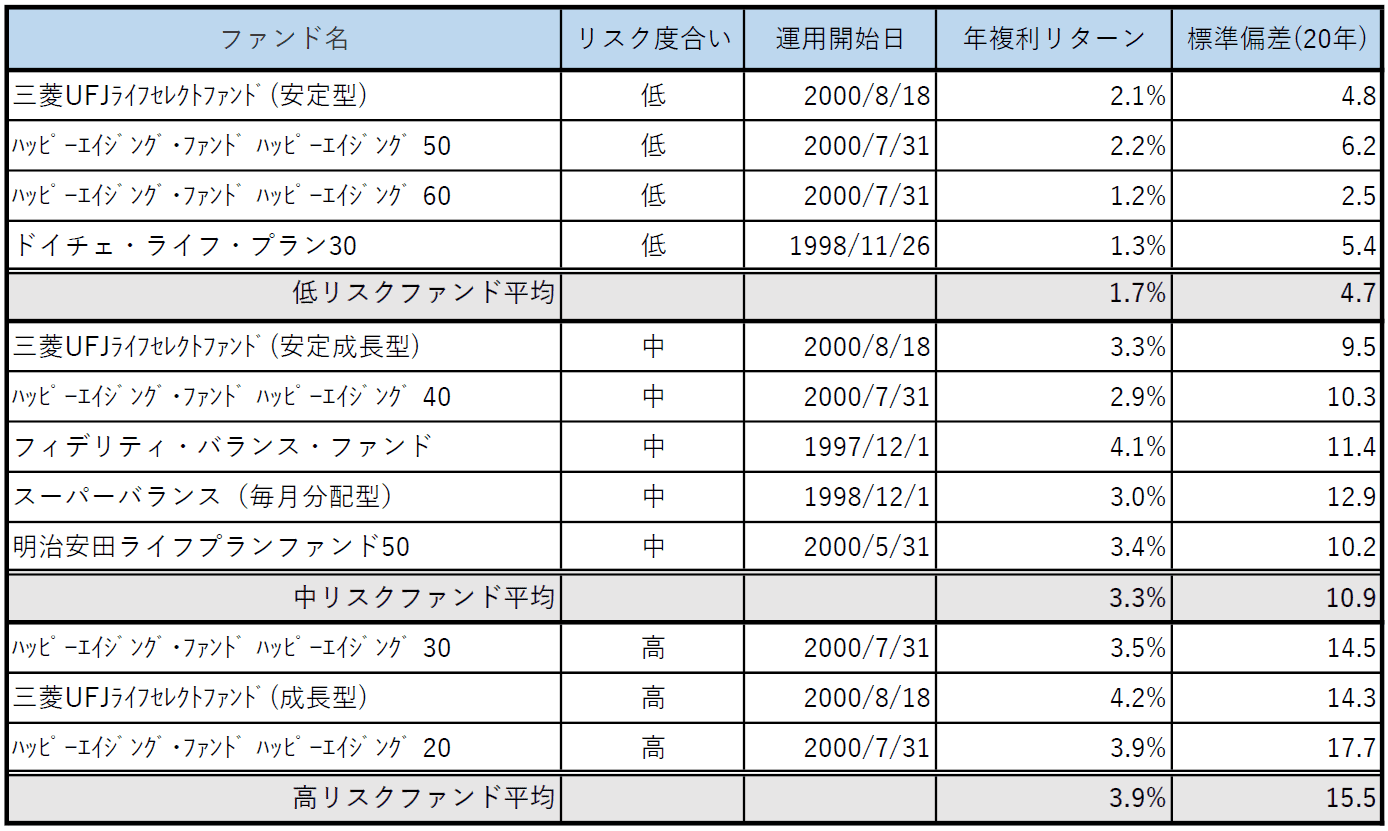

ここで、「分散投資×長期保有」をすることによって、年複利でどのくらいのパフォーマンスが出ているのか、見ていきたいと思います。

(表1)分散投資しているファンド一覧(1)

*対象期間は、運用開始日から2022年12月31日

出所:楽天証券スーパーサーチにてマネーブレインが作成

表1をみると、いずれのファンドも年複利リターンはプラスとなっています。このため、途中で大きな下落局面があったとしても、長期保有していればプラスになってくると言えるでしょう。

また、リスクとリターンの関係は平均値で、低リスク:1.7%、中リスク:3.3%、高リスク:3.9%となっており、低リスクのものはリターンが低く、リスクが高くなるに従ってリターンも高いという定石通りの結果になっていることが分かります。

ただ、別の言い方をすると、高リスクのもので長期保有しても、リターンは年複利で3.9%程度だということです。このため、「分散投資×長期保有で年率10%の運用を目指すぞ!」と言っても、それは難しい(厳密には物価上昇分を差し引いた実質分で)ということになります。

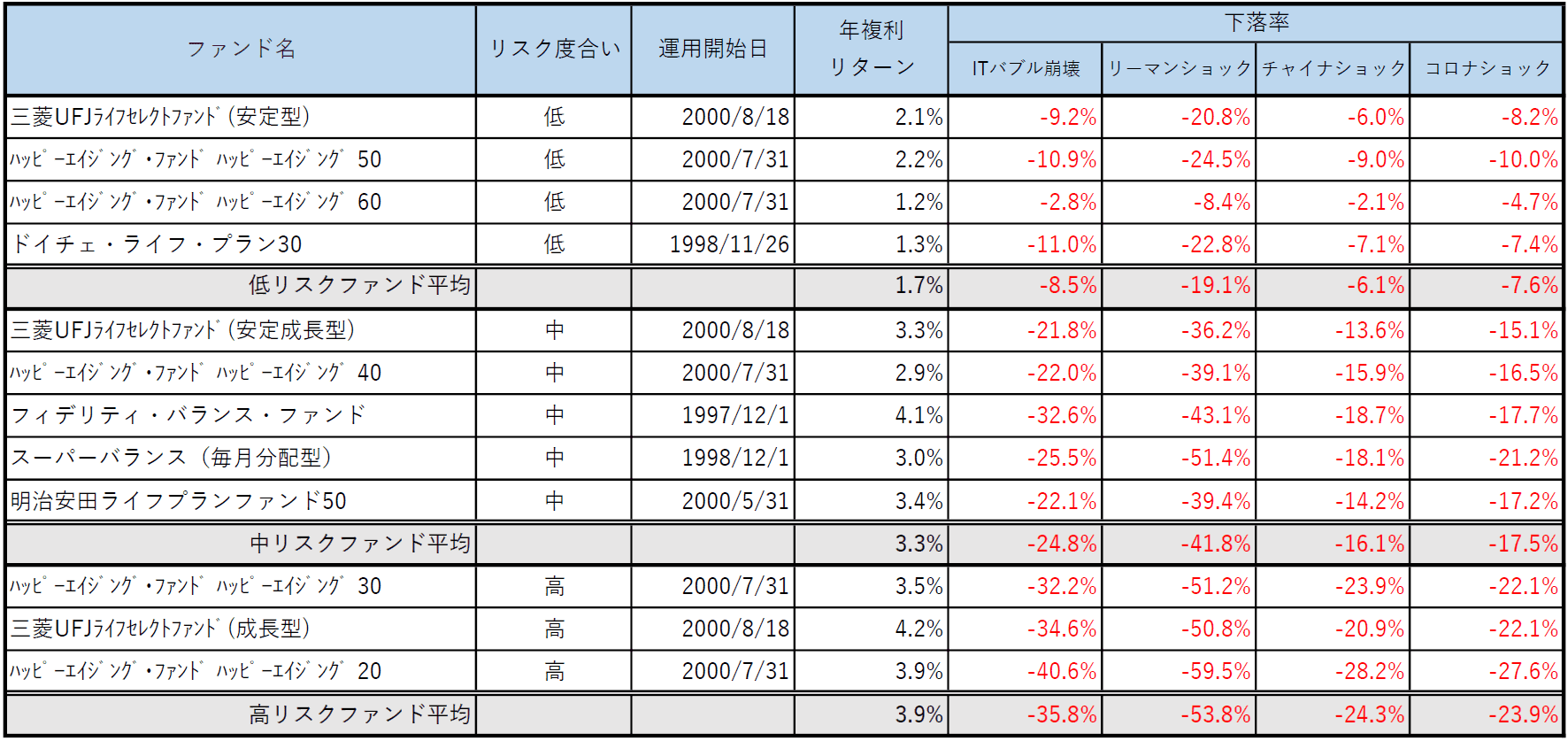

次に、大きく下落した局面において、どのくらい下落したのかを見てみましょう。

(表2)分散投資しているファンド一覧(2)

*対象期間は、運用開始日から2022年12月31日

*下落率は、おのおの直近の高値からその後の安値までの下落率。モーニングスターの公表データを基に、マネーブレインが計算

出所:楽天証券スーパーサーチにてマネーブレインが作成

表2を見ると、低リスクのものほどショックのときの下落率は小さく、高リスクのものほど大きくなっていることが分かります。二十数年の間に4度なので、平均すると5~6年に一度、大きな下落局面が来ているということになります。

リーマン・ショックのときの下落率は特別としても、高リスクのものだと25~30%程度、中リスクだと20%程度、低リスクのものでも5~10%下がる局面が周期的に来ているということです。

「分散投資×長期保有」の運用においては、この下落に耐える必要があります。

私の経験からは、リスクをあまり取れないため、低リスクのものを勧められて運用を始めた人ほど、実際に減った時には不満にとどまらず、「リターンは小さくていいと言ったのに、なぜこうなるんだ」と怒りに変わってしまうように思います。

低リスクのファンドを選んだとしたら、年複利のリターンは平均で1.7%程度だという認識をしておく一方で、5~10%程度の下落局面が周期的に来るものなんだということも心得ておき、それが来ても耐えていくんだという強い意志を持っておくことが必要です。

「平均を目指す」運用が功を奏す!

「分散投資×長期保有」をしていると、良いときもあれば悪いときもあります。

良いときがずっと続くわけではないし、悪いときがずっと続くわけでもない、良いとき、悪いときを繰り返しながら、長期保有するとプラスになってくる、そして、根本にあるのは「平均を目指す」運用だということです。

この本質をしっかりと捉えていないと、上昇局面では「もっともっと!」と欲が出て、下落局面で怖くなる、もしくは不満になり、「分散投資×長期保有」を続けることができなくなってしまうでしょう。

一方で、しっかりと理解していれば、どんなショックが起こっても動じずに続けることができるでしょう。

「分散投資×長期保有」の運用をするのであれば、この本質をしっかりと理解されておくことをお勧めします。

投資はあくまでも自己責任で。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。