今日のレンジ予測

[本日のドル/円]

↑上値メドは129.95円

↓下値メドは126.80円

政治とミーム:政党政治の衰退と単一政策政党の台頭、今日のSNSミームが明日の政府政策になりうる

米インフレ削減法案: EVへの補助金を米国製にしか適用しない内容が含まれ、海外から反発

マイナス賃金:今世紀になって初めて世界の実質賃金がマイナス成長に

スイス経済:実質賃金が-1.8%まで低下。過去80年で最も低く

雇用市場:企業の納税記録は、雇用統計よりも労働市場の実情を示している

日銀:円高ひそかに歓迎? 緩和政策見直しまでの時間を稼ぐため

日銀は、1月17、18日に開いた金融政策決定会合で、YCC(イールドカーブ・コントロール)政策を中心とした、現行の大規模金融緩和政策の「現状維持」を決めた。

YCCとは、長期金利の誘導水準を定め、その水準になるよう国債買入れを実施する政策。日銀は今から約7年前の2016年に、QE(量的緩和)からYCCに金融政策を転換している。

黒田日銀総裁は、YCC政策は持続可能だと述べ、長期金利の変動幅をさらに拡大することを否定した。

しかし、日銀の10年債利回りの誘導目標は0.0%であるのに、1日5兆円もの国債を購入しても、上限と定める「0.5%程度」以内に金利を抑えるがやっとの状況だ。客観的に見てYCC政策はすでに崩壊している。

「もしドル/円が130円台に戻ることがあったとしても、そこは戻り売り(円の押し目買い)のチャンスになる」と予想したが、日銀が現状維持決定を発表した直後にドル/円は127円台から131.58円まで急上昇したが、すでに128円台に戻ってきている。

去年の高値と安値の半値132.70円、そして今年の高値134.77円を超えることができなかったことは、円安がパワーを失っていることを示唆している。

01月19日(木曜)のドル/円は「円高」。

1日のレンジは127.75円から128.88円。値幅は1.13円。

2023年14営業日目は128.81円からスタート。

高値は東京時間朝の128.88円。安値は昼過ぎに127.75円。終値は128.44円(前日比▲0.45円)。

日銀が少なくとも4月までは現行の政策を維持することを確認したことで、ドル/円の動きも鈍った。今は新しい材料の登場を待つ状態。

今朝(20日)に発表された12月全国CPI(消費者物価指数)は前年比+4.0%に上昇した。23日に日銀会合議事要旨が公表される。

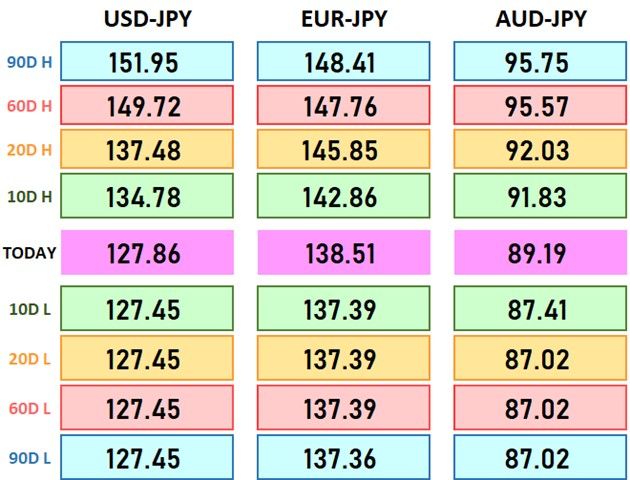

レジスタンス:

128.88円(01/19)

129.80円(200時間移動平均)

131.58円(01/18)

132.49円(01/12)

サポート:

127.75円(01/19)

127.57円(01/18)

127.21円(01/16)

主要指標 終値

今日の為替ウォーキング

今日の一言

クオリティーとは、誰も見ていないときに手を抜かないこと-ヘンリー・フォード

Mr. Blue Sky

2023年はまだスタートして3週間しかたっていないが、すでに多くの重要指標が発表されている。

これまでに発表された米国指標を振り返ると、まず5日に、昨年12月FOMC(米連邦公開市場委員会)会合の議事録が公表された。議事録では、メンバー全員が、2023年の「利下げはない」と考えを持っていることが明らかになった。労働市場のひっ迫がFOMCにとって引き続き最大の懸念材料となっていて、この状況を改善するために金利をさらに引き上げる必要があるとFRB(米連邦準備制度理事会)は考える。

FRBがタカ派姿勢を保つなかで、発表された6日のNFP(米雇用統計の雇用者数)は予想を上回った。内容としてはドル高だったが、その前日に発表されたADP雇用データなど雇用関連のデータが軒並み強くマーケットの構えができていたため、ドル買いは起きなかった。逆に、米景気指数である非製造業ISMの弱い結果に反応してドル売りが強まった。

12日に発表された12月米CPI(消費者物価指数)は、前月比でマイナスとなり、インフレ率の下落を確認する内容となった。ガソリン価格の大幅な下落が貢献した。FRB(米連邦準備制度理事会)が昨年のような0.75%や0.50%という大幅な利上げをする必要性はなくなった。

一方で、米景気の状況はあまり芳しくないようだ。17日に発表された1月NY連銀製造業景気指数は、大幅に悪化し、12月の小売売上高も予想以上の落ち込みとなった。鉱工業生産は-0.7%で、米国の製造業が弱体化していることが明らかになった。マーケットは急速に米国のリセッションを織り込み始めている。

来月のFOMC(米連邦公開市場委員会)で利上げ幅が0.25%に縮小されることはコンセンサスになりつつあるが、手遅れになる前に先手を打って利下げをする時期に到来しているのかもしれない。

FRBは、過去に利上げを急ぎ過ぎたために、インフレをつくることができなかったという、トラウマで利上げを遅らせてしまい、結果としてインフレがFRBの目標値の4倍までに暴走することを許してしまった。

今のFRBは、インフレが終息する前に利上げを止めて再発を許してしまった1970年代の失敗を恐れて、利下げをできないでいる。

利上げ終了に向かうFRBとは対照的に、ECB(欧州中央銀行)は追加利上げに非常に前向きだ。ECBのクノット理事は「複数回の0.50%の利上げ」を計画していると述べ、ラガルドECB総裁は「インフレは極めて高い」と警告している。まるで9カ月前のFRBのようだ。日銀も、今年が本番だ。2022年は日米金利差拡大の円安相場だったならば、2023年は日米金利差縮小の円高相場になるだろう。

今週の 注目経済指標

今週の注目テクニカルレベル(ドル/円、ユーロ/円、豪ドル/円)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。