今日のレンジ予測

[本日のドル/円]

↑上値メドは130.00円

↓下値メドは126.75円

日銀:10年国債利回り2%に上昇したならば、債務残高260%の日本の財政は破綻

日銀:YCC放棄、世界の債券市場暴落の引き金になるおそれ

政治とミーム:政党政治の衰退と単一政策政党の台頭、今日のSNSミームが明日の政府の政策になりうる

需要後退:消費者が不公正な価格上昇を受け入れないことの表明 30-11-2022

インフレ:米国家庭の住宅購入能力、1980年代半ばの水準まで低下 29-11-2022

天然ガス:カタール関与の汚職事件、欧州との関係悪化で天然ガス備蓄に支障も 16-12-2022

原油:ロシア、原油禁輸分を中国、インドに振り分けできず。輸送船確保が困難に 23-12-2022

1月17日(火曜)のドル/円は「円高」。

1日のレンジは127.99円から129.15円。値幅は1.16円。

2023年12営業日目は128.47円からスタート。

日銀会合に向かって円ロングを増やしてきたマーケットだが、この日はポジションを軽くする動きがみられた。東京時間は円安に動き、昼前に129円に乗せ129.15円まで上値を伸ばした。その後は次第に上が重くなり未明には127.99円まで円高に動いた。終値は128.17円(前日比▲0.34円)。

129円台に上昇したあと、127円台に軽くタッチしたが、さすがに強い方向性が出ることなく大部分の時間は128円台で過ごした。

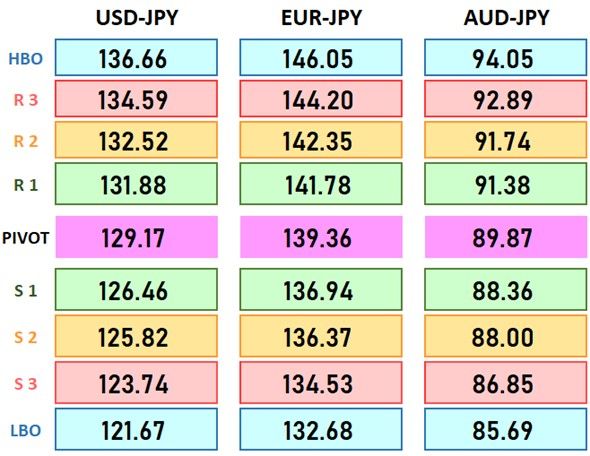

レジスタンス:

129.15円(01/17)

129.42円(01/13)

131.25円(200時間移動平均)

132.49円(01/12)

サポート:

127.99円(01/17)

127.21円(01/16)

126.86円(22/05/30)

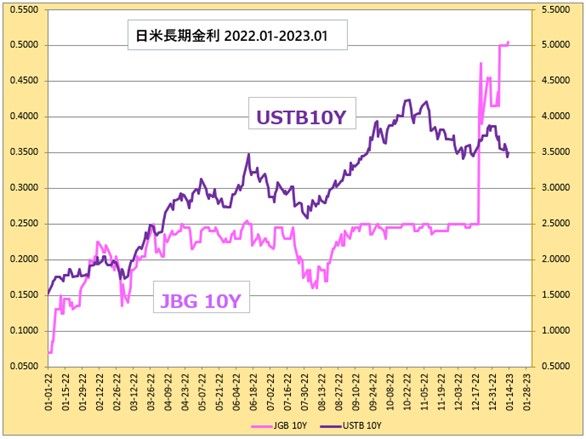

本日は日銀金融政策決定会合の結果の発表が行われる。

マーケットはYCC(イールドカーブ・コントロール)政策の廃止を予想している。しかし日銀は、物価目標はまだ達成していないという理由で現行の変動幅を維持する可能性も大きい。変動幅の段階的拡大は選択肢だが、一気に廃止した場合、世界の債券市場が暴落するリスクもある。

しかし、どのような策を講じようとも日銀のYCC(イールドカーブ・コントロール)政策はすでに崩壊していることに変わりはない。

YCCとは、長期金利の誘導水準を定め、その水準になるよう国債買入れを実施することだ。日銀は今から約7年前の2016年に、QE(量的緩和)からYCCに金融政策を転換した。

先週1月13日の国内債券市場において、長期金利の指標となる新発10年物国債利回りが上昇(価格は下落)して一時0.545%と、日銀が上限と定める「0.5%程度」を上回ったために、5兆円の国債を購入した。その前日の12日は4.6兆円を購入した。先月、9兆円に増額した1カ月の国債購入予定額をわずか2日で超えてしまったのだ。

それだけ大量の国債を買い入れても、利回りは0.5%に張りついている。日銀の10年債利回りの誘導目標は0.0%なのだ。0.5%というのは「上限」である。たとえ変動幅を1.0%に拡大しても、同じことが起きるのだろう。日銀は負け戦を戦っていることになる。

日銀の利上げは、「もし」から「いつ」のステージに進んでいる。もしドル/円が130円台に戻ることがあったとしても、そこは戻り売り(円の押し目買い)のチャンスになるだろう。

主要指標 終値

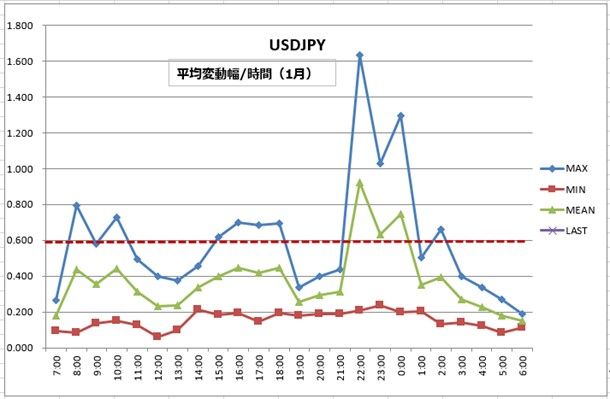

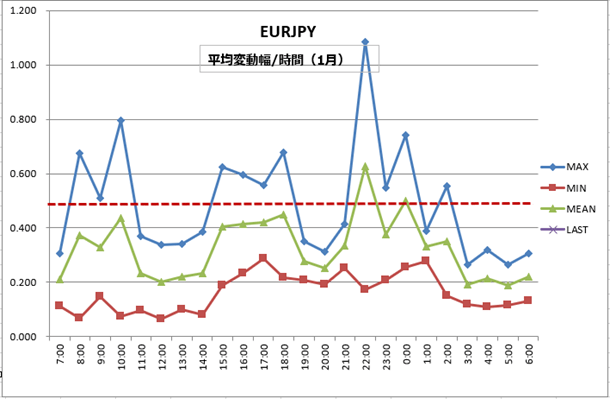

今日の為替ウォーキング

今日の一言

愛国心とは野蛮な美徳である-オスカー・ワイルド

Boys Are Back In Town

岸田首相は昨年の10月28日、「物価高克服・経済再生実現のための総合経済対策」を発表したことをまだ覚えているだろうか。財政支出39兆円、民間支出を含めると71.6兆円という空前の事業規模で(もっとも財源の大半は国債)、「物価高騰・賃上げの取り組み」などと共に「円安を活かした地域の「稼ぐ力」の回復・強化」が柱だった。

しかし円安は、観光業など一部のセクターを除くと、多くの日本企業にとって、かつてのような利益をもたらしていないのが事実だ。製造業のほぼ4分の1はすでに海外に移転し、かつてのような為替レートとの関係も今は薄れている。

日本企業を国内に呼び戻すのために政府が頼るのが「サステナブルな円安」だ。ところが、昨年10月に1ドル=148円だったドル/円レートは、すでに128円台、20円も円高に戻っている。岸田政権が満を持して発表した「円安対応」総合経済対策は、始まる前からオワコンになりそうな気配だ。

今年の大幅な円安は、FRB(米連邦準備制度理事会)の金融引き締め政策が背景にだった。FRBは今年前半に利上げサイクルを終了することになり、入れ替わるように日銀が利上げに向けて始動することになれば、ドル/円がさらに円高に動くのは自明だ。

財務省は去年、円安を抑えるための介入をしたが、今年は逆に円高を防ぐための介入をすることになるだろう。

今週の 注目経済指標

今週の注目テクニカルレベル(ドル/円、ユーロ/円、豪ドル/円)

2022年 ドル/円データ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。