日本銀行が昨年12月に長期金利について事実上の利上げをしました。ドル/円の相場にどのような影響があるのでしょうか。1990年代に為替市場に積極的な介入を行ったことから「ミスター円」の異名を持つ元大蔵省(現財務省)財務官の榊原英資氏に話を聞きました。この記事は昨年12月22日に公開した「『ミスター円』榊原氏に聴く『黒田ショック』、円高に反転、強い円はプラス」の詳細版です。

今夏から年末に1ドル=120円の円高に

――日銀が昨年12月に長期金利の上限を引き上げ、事実上の利上げを決定しました。

いずれ金融の引き締めをするだろうと予測が既にありました。今の日本経済の状況は若干、過熱気味でした。それに対して引き締めに転じることはごく自然だし、予測されていた通りだと思います。

――市場では、今年4月に任期が満了する黒田東彦総裁の在任中は政策修正が難しいとの見方もありました。日銀の発表はサプライズでしたか?

サプライズではなかったです。ただ、ちょっと早かった。判断が早まったのは、2023年は日本経済が過熱することがはっきりしてきたことがあります。

日本の2023年の成長率予測は欧米に比べて高い。一方で、米国の経済は巨大IT企業の業績悪化など一時的だけど、若干弱くなってきました。

その辺のことがおそらく判断に影響しました。日銀も日本経済が過熱する可能性がむしろ高いと読んでいる。長く続いた緩和から政策の方向を変えることを予測より早い時点で決断したんでしょう。

| 世界、各国、地域の経済見通し | |||||

|---|---|---|---|---|---|

| 2022年 | 2023年 | 2024年 | |||

| 世界 | 世界銀行 | 2.9 | 1.7 | 2.7 | |

| OECD | 3.1 | 2.2 | 2.7 | ||

| 日本 | 世界銀行 | 1.2 | 1.0 | 0.7 | |

| OECD | 1.6 | 1.8 | 0.9 | ||

| 米国 | 世界銀行 | 1.9 | 0.5 | 1.6 | |

| OECD | 1.8 | 0.5 | 1.0 | ||

| 中国 | 世界銀行 | 2.7 | 4.3 | 5.0 | |

| OECD | 3.3 | 4.6 | 4.1 | ||

| EU圏 | 世界銀行 | 3.3 | 0.0 | 1.6 | |

| OECD | 3.3 | 0.5 | 1.4 | ||

| 英国 | 世界銀行 | ― | ― | ― | |

| OECD | 4.4 | ▲0.4 | 0.2 | ||

| 世界銀行の世界経済見通し(2023年1月公表)とOECD(経済協力開発機構)の経済見通し(2022年11月公表)からトウシル作成。対前年比GDP(国内総生産)成長率、単位は%、▲はマイナス | |||||

――2022年は日米の金利差が拡大したことを背景に円安が進みました。日銀が長期金利の上限を引き上げたことによる為替相場への影響はどうみますか?

若干、円高になる。2022年10月に1ドル=150円を超える円安になったが、今年夏から年末にかけて120円くらいに緩やかにいくことが予測されます。

今までの円安は米国が金融引き締めをしている一方で、日本が緩和している状況が原因でした。米国経済が若干失速してきたから、米国の金融引き締めも鈍化してきました。

日本の2023年の成長率は欧米よりも高い予測になっているので、円安から円高に転じていくと思います。

――極端な円高にいくことは考えづらいですか?

今は考えづらいです。僕も大蔵省にいた当時、1ドル=80円を切った時に強烈な介入をしましたが、今は80円を切る円高はあり得ない。100円に近づくことが若干あるくらいで、100円を切ることはあり得ないです。

ドル/円の推移

グローバル化のトレンド変わらず、「強い円は国益」

――これまでの円安の理由に日本の国力低下を上げる論者もいました。

失われた30年と言う人はいるけど、僕は日本経済が弱くなっているとは思いません。日本が戦後復興を遂げる中で、高度成長期は成長率が10%前後の高い水準が続き、安定成長期も4%前後ありました。

1990年代からは低成長の時代が続きました。しかし、日本経済が1990年代から衰微したわけではなくて、復興のプロセスが終わり、円熟期に入ったとみるべきでしょうね。

豊かになって、ある程度安定してきた。一人当たりのGDPは400万円台になって、かなりの豊かさになっています。

――円高でトヨタをはじめ日本の輸出企業にとってはマイナスの影響が出てくる懸念もあります。

かつては円安が輸出を促進するからプラスだと言われてきましたが、今はそうではないです。円安で輸出が促進される状況ではなくなってきています。

グローバリゼーションの下で、日本企業は東南アジアや米国などにかなり進出している。日本で生産して輸出するより、海外で現地生産することが多くなってきました。

そうなると、円高はプラスになる。クリントン米政権下でドル高政策を進めたルービン財務長官は「強いドルは国益だ」と言ったけど、今は、強い円は日本の国益だという状況になってきている。

しかも、ロシアのウクライナ侵攻などで国際的な資源高になっている中で、円高のプラスは大きい。

――新型コロナウイルスのパンデミック(地球規模の感染拡大)によって、世界中に広がったサプライチェーン(供給網)が寸断されたことから、企業では国内に生産拠点を戻す動きも出ています。

それは一時的なものでしょう。グローバリゼーションのトレンド自体は変わっていない。海外から一時的に戻すことはあっても海外展開そのもののトレンドが止まったということではないと思っています。

――米中対立やロシアのウクライナ侵攻のように民主と非民主国の間で対立もあります。冷戦時代のようにデカップリング(経済の切り離し)が起こることはありませんか?

僕はそう思わない。グローバリゼーションは今後も進むと思います。もちろん米中対立やロシアのウクライナ侵攻など波乱要因があるのは事実です。

ただ、影響は一時的でしょうね。グローバリゼーションのトレンドは逆転することはないでしょう。

為替介入は当面必要なくなった

――政府・日銀は2022年9、10月に円安を阻止するため、為替介入をしました。榊原さんが財務官だった1997年にはアジア通貨危機などを背景に円安が進みました。榊原さんは1997年12月から1998年6月にかけて円買いドル売りの為替介入を主導しました。2022年の為替介入をどのように評価しますか?

通貨当局(財務省)は為替介入で円安の状況を逆転しようとは思っていなかったでしょうね。日本政府はこれ以上の円安を望んでいないと象徴的な意味で意思表示をする意味合いのものでした。

為替介入が本当に効果を持つためには米国と協調介入をしないといけませんが、今回は米国が合意しませんでした。それを分かった上での介入だったと思います。

――これまでの介入はどちらかと言うと円高を防ぐ円売りドル買いの為替介入の方が多かったですが、円買いドル売り介入とどこが違いますか?

円安を阻止するための介入は結構難しいです。※外貨準備高として政府が持っているドルを売らないといけないからです。僕も円買いドル売りの介入をした時は、外貨準備の10分の1くらい使ったところで、もうできないなと思いました。

円高を阻止する介入はドルをどんどん買えばいいが、円安を阻止するための介入はドルを売らないといけない。持っているドルには限りがあります。外貨準備のリソースを減らすわけにいかないので、円安を阻止する介入は昔から難しい。円高阻止の介入は効果が出るまでできるが、円安阻止の介入は長く続けることはできません。

※外貨準備 政府が為替介入や他国に対する債務返済に備えて準備している資産。2022年末の日本の外貨準備高は1兆2,275億ドル。米国債などドル建て資産が大半を占めている。昨年9、10月に実施した計9兆1,881億円に上る円買いドル売り介入では、米国債の売却費を原資に当てたとみられている。

――外貨準備高の10分の1が介入の目安になるのですか?

10分の1を使うとびびりますよね(笑)。外貨準備は持っていないといけない。それを半分や3分の2にするなんてことはできない。

――現職の神田真人財務官が昨年10月に「介入の原資は無限にある」と記者団に語ったことが報じられていました。

介入の時はそういう強気の発言をせざるを得ないです。外貨準備高は無限にはない。だけど介入する時はそういう強気の発言をしがちだし、した方がいいと思ったんでしょうね。

――現在、円高に振れ始めて、為替介入はしばらくなさそうですか?

しばらく円高のトレンドになっているからね。米国と日本経済の状況が変わってきました。1ドル=150円を超えたのが下がってきて、この状況が続けば120円台に入っていくことが予想されます。

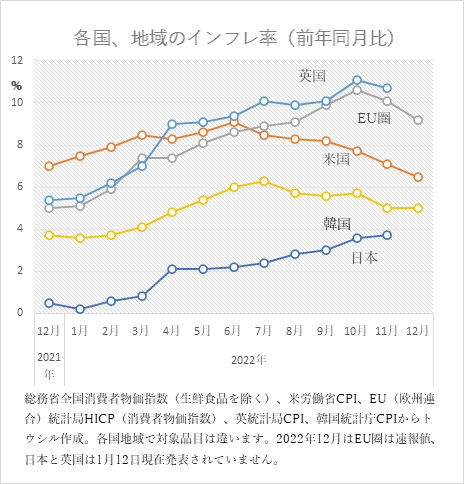

物価上昇率3%前後が1、2年続く

――円高に振れることで輸入物価の上昇が緩和されます。日本の物価高にはどういう見通しを持っていますか?

欧米と違い、日本はインフレがどんどん加速する状況ではありません。インフレ率は、日本が3%後半で、欧米のように9、10%を超えるような状況にはなっていません。

ただ、日本経済の成長率の見通しが比較的高いので、物価上昇率もある程度は高くなる。物価上昇率も3%前後のような状況が1年か2年は続くというのが大体の予測じゃないでしょうか。

――OECD(経済協力開発機構)はウクライナ戦争が欧米を中心にインフレ率を引き上げ、経済にも悪影響が及ぶとの分析を出しました。日本も欧米のようにはなりませんか?

欧米は典型的なスタグフレーションですよね。インフレは結構高いけど、経済成長率は減速する。2023年にかけてそういう状況に入るというのが大体の予測です。

インフレは普通、景気がいい時に起きるけど、今は世界的に景気が後退する中で起きている。世界的にスタグフレーションに入っている中で、日本だけが避けるのは難しい。

ただ、今のところ日本経済は順調で、2023年の成長率が高くなる予測になっている。もちろん世界経済の状況が伝播(でんぱ)して日本経済もある程度失速する可能性がないわけではありません。

その辺が日本経済にとっての懸念材料で、注目していかないといけないポイントだと思います。

――インフレ率3%は日本経済にとって良い水準なのでしょうか?

インフレ率2~3%はいい数字だと日銀は思っている。経済成長率もある程度高くて、物価上昇率も2%や3%という状況は望ましいと黒田さんは思っているのではないでしょうか。

――この1年間は、値上げに動く企業は増えました。

いままでは(モノやサービスの価格が上がらない)デフレ状況がずっと続いてきた。それがインフレに転じました。いろいろな企業が値上げをしていることが背景にあります。

――日本もインフレが起こりつつある中で、労働組合の中央組織・連合は春闘で5%の賃上げを企業側に求めています。賃金は上がりますか?

かなり可能性はあるでしょうね。これまでデフレだったけど、物価上昇率が2,3%となってきた。インフレが加速してきたことを考えると企業側も賃上げを受けいれるところがかなり多くなるでしょう。

黒田総裁とあれこれ

――日銀の黒田総裁は大蔵省時代の後輩に当たりますが、今も連絡をお取りになりますか?

大蔵省でずっと一緒に仕事をしてきましたからね。非常に親しい関係ですよね。僕が財務官の時に彼が国際金融局長で、僕の後任の財務官でした。

――金融政策のことも話しますか?

たまに会うけど、あまりそういう微妙な話はしません。よっぽどのことがあれば別ですけどね。昔の話や雑談をね。彼は大秀才です。大学生のころは図書館の本を全部読んだという伝説がありました。

――黒田総裁が務めた約10年間の日銀の政策をどう評価しますか?

非常にパフォーマンスはいいんじゃないですかね。2013年に就任して異次元の金融緩和をずっと続けてきて、日本の景気回復をサポートしてきました。それは成功したと言えるのではないでしょうか。黒田さんが総裁になって今年で10年。過去に8年ほど総裁を務めた一万田(尚登)さん、山際(正道)さんを超えて、戦後一番長い。個人的に親しいから若干バイアスもあるけど、政策は成功したと思っています。

――今は資産を円でお持ちですか?

まあ、円ですよね。大した額じゃないから。ドルやポンドで稼ごうとは思いません。

(取材はトウシル編集チーム 田嶋啓人)

榊原英資(さかきばら・えいすけ)氏 1941年生まれ。1965年に大蔵省(現財務省)入省。国際金融局長などを経て、1997~1999年に財務官。退官後は、慶大、早大教授などを歴任し、インド経済研究所理事長。日銀総裁の黒田東彦氏は大蔵省の後輩に当たり、榊原氏の後の国際金融局長や財務官を務めた。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。