日本株、2022年振り返り

2022年相場もいよいよ最終週を迎えました。

本レポートも今年最後となりますが、毎年、1年間の振り返りと翌年の大まかな見通しについて考えるというのが恒例となっています。

さっそく、今回も日経平均株価の1年間の値動きの振り返りから始めていきたいと思います。

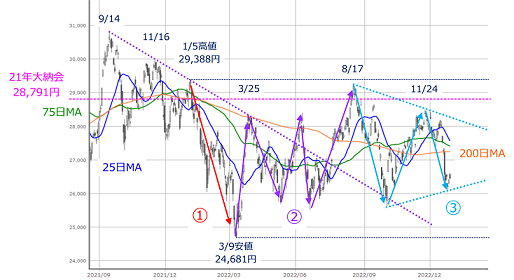

(図1)日経平均(日足)の動き(2022年12月27日取引終了時点)

12月30日(金)が大納会ですが、2022年の日経平均の年間の高値(1月5日の2万9,388円)と安値(3月9日の2万4,681円)は、年初からの3カ月間でほぼ確定しそうです。

3月以降はこの値幅(4,707円)の範囲内で年末まで推移したことになるわけですが、昨年末の大納会終値(2万8,791円)を上回る場面が、8月に戻り高値をつけたところのみとなっており、全体的に低調な展開で、「値動きの上下が大きかった割に株価の方向感は横ばいだった」印象となっています。

また、2022年相場の値動きは三つの局面に分けることができそうです。最初は先ほども説明した、高値から安値にかけて株価が下落した[1]の局面、続いて、底打ちを確認しながら200日移動平均線や、昨年9月からの戻り高値を結んだ上値ラインの突破をトライした[2]の局面、そして、年末にかけての「三角保ち合い」を形成しつつあるように見える[3]の局面です。

一般的に、三角保ち合いの形成については、「株価の上げ下げが5回以上繰り返される」という条件があります。[3]の局面は8月17日を起点としていますが、10月の安値、11月の高値、12月の安値といった具合に、株価の上げ下げが3回繰り返され、現在は4回目となる株価反発をうかがっている状況です。

そのため2023年相場は、三角保ち合いをこのまま形成していくのか、そして、保ち合いを上方向と下方向のどちらに抜けていくのかを見極めながら迎えることになります。

続いて、中長期的な株価のトレンドについても確認していきたいと思います。

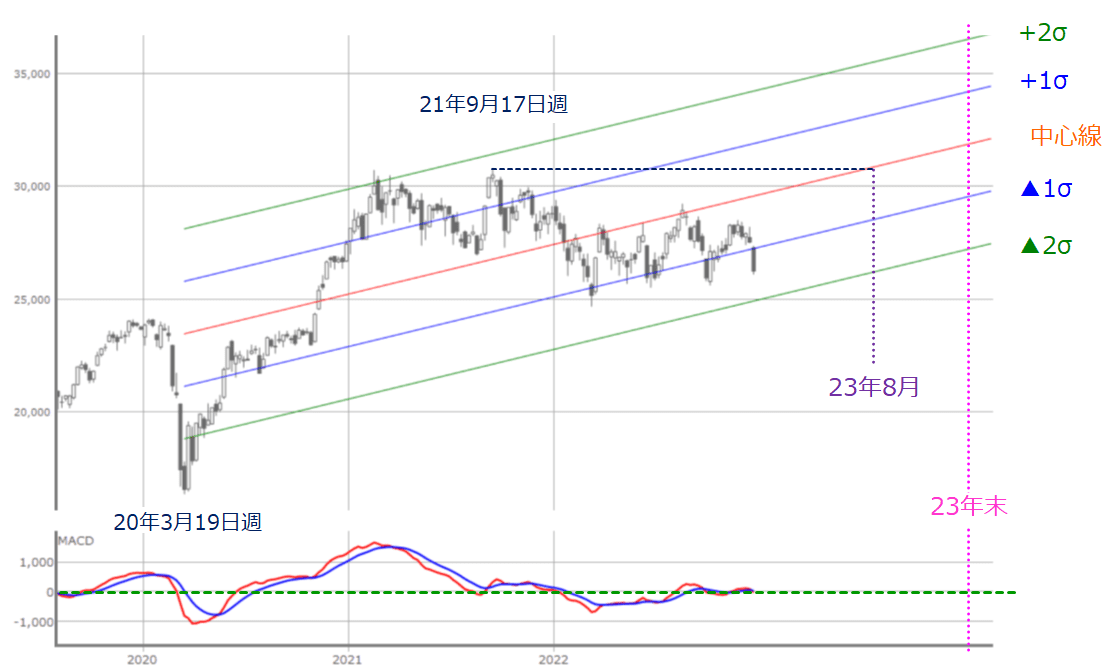

(図2)日経平均(週足)の線形回帰トレンドとMACD(2022年12月27日取引終了時点)

上の図2は、週足の日経平均チャートに、「線形回帰トレンド」を描いたもので、「コロナショック」時に安値をつけた2020年3月19日週を起点としています。線形回帰トレンドについては、線の傾きの角度のほか、株価が中心線から上に位置していると強気、下に位置していると弱気というのがざっくりとした見方になります。

前年(2021年)の日経平均の値動きを見ると、中心線よりも上の位置で推移していましたが、2022年に入ると、先ほども述べた図1の[1]の局面で株価が中心線を下抜けてしまい、その後の[2]と[3]の局面も線形回帰トレンドで捉えると、中心線とマイナス1σの範囲内で往来する格好となっています。

それでも、線形トレンドの傾き自体は右肩上がりを保っていますので、中期的なトレンドはまだ上方向への意識を持っているといえますが、その勢いは弱まっていると考えられます。

仮に、現時点で2023年末の状況を見ていくと、線形回帰トレンドの値は、上から、3万6,357円(プラス2σ)、3万4,021円(プラス1σ)、3万1,685円(中心線)、2万9,348円(マイナス1σ)、2万7,012円(マイナス2σ)となります。また、2021年9月に日経平均がつけた前回高値(3万795円)の株価水準に線形回帰トレンドの中心線が重なる時期は8月ごろになります。

もちろん、上の図2は12月27日(火)時点のものであり、今後の株価が軟調を続ければ線の傾きの角度が緩やかになり、上昇基調を強めれば角度が立っていくなど、線の傾きは変化していくことになります。

また、下段にあるMACDも、トレンドの方向感を探る指標としてよく使われますが、秋以降は「0円」ラインを挟んだ攻防が続いていて、トレンドが出にくい状況がうかがえます。

そのため、2023年相場のスタートは、2022年の値幅を意識しつつ、株価のもみ合いを続けながら「次の展開」を探る動きとなり、線形トレンドの傾きも緩やかになりそうというのがメインシナリオになりそうです。

2023年見通し1、国内は日銀動向を要チェック

こうした年初からのもみ合いシナリオは、足元の相場環境からも想定できます。その要因として、「国内(日本)」、「米国」、「中国」の三つが挙げられます。

まず、国内要因については、先日開催された12月日本銀行金融政策決定会合における、いわゆる「日銀サプライズ」の余波が影響しそうです。

10年国債利回りの許容変動幅の拡大という政策の修正自体は想定の範囲内だったのですが、これがサプライズとなってしまったのは、決定が突然だったこと、市場との対話が不十分だったことが大きいといえます。

今後は「日銀はいつ何をしてくるか分からない」というイメージが市場に不安定さをもたらす可能性があることや、債券市場では、次の金融緩和後退を見越した海外勢が折に触れて国債売りを仕掛けてくるなどの動きが警戒されること、株式市場でも自動車株が年初来安値を更新する一方で、年初来高値を更新する銀行株が出てくるなど、金利と為替をキーワードにして銘柄動向にかなりの温度差があることなど、日本株全体として方向感が出にくい状況となっています。

さらに、2023年4月8日には黒田東彦日銀総裁が任期を迎えることもあり、春先までは今後の人事や政策方針などへの思惑が働きやすくなることも考えられます。

2023年見通し2、米国市場はスピード調整へ

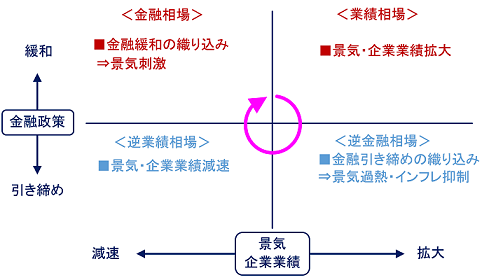

続いて、米国の要因については、「相場の時間軸の修正」が考えられます。

(図3)相場のサイクル

足元の米国市場で焦点となっているのは、「インフレ」と「景況感」、そして「金融政策」の動向になります。インフレが収束するスピード、景況感悪化の度合い、金融政策修正のタイミングのそれぞれの組み合わせ次第では中長期の株価見通しのシナリオが大きく変わることになります。

そもそも、新型コロナウイルスの世界的な急拡大という異例の事態から始まった混乱が急速な景気悪化を招き、それに対処するために異例の規模で金融緩和や財政出動が打ち出され、その後の景気は急回復したものの、異例の早さでインフレが進行してしまい、異例のピッチで金融引き締めが行われるなど、この3年間は異例の連続で目まぐるしく状況が変わっていきました。

それに伴って市場の動きも早いスピード感で動いてきたわけですが、足元の実体経済は、急ピッチな利上げによる影響の程度について、時間を掛けて見極めていく段階へと移行しており、これまでのスピード感を落としつつあります。

ただし、市場の動きはちょっとした材料でも敏感に反応して大きく動くなど、まだペースを落としきれていない面があり、しばらくは市場のスピード感の修正が続く可能性があります。

また、2023年相場の最初の関門としては、年明けの1月後半から本格化する米企業決算の行方が意識されることになりそうです。

2023年見通し3、中国のゼロコロナ政策

そして、三つ目は中国「ゼロコロナ政策」転換の影響です。

中国当局は国内外からの抗議活動を受けて、2022年11月下旬にゼロコロナ政策に対する方針の転換を発表しました。その後も次々と規制の緩和が打ち出されています。

ゼロコロナ政策については、中国経済の足を引っ張っている原因の一つとされていたため、政策の転換を受けた金融市場は経済再開(リオープン)を期待しておおむね好感する動きとなり、中国株関連指標は戻り基調を強めています。

ただし、その一方で感染者の急拡大も懸念されています。行動管理アプリの運営停止や、感染者数の公表取り止めなど、ゼロコロナ政策下で厳格に行われてきたものが実施されなくなり、中国における現在の正確な感染状況が分かりにくくなっていることが不透明感を強め、想定以上の感染者数・死者数の増加や、新たな変異株の出現などが警戒されています。

さらに、中国では1月下旬に春節(旧正月)の大型連休に入ります。人々の大移動が発生し、感染拡大の影響が中国国内だけでなく、海外にも広がる可能性もあり得るほか、状況によっては、3月に開催予定の全人代(全国人民代表大会)にも影響が出ることも考えられます。

感染拡大については、「かつてのインドのように、急激な感染拡大が結果的に集団免疫を早期に獲得できることも考えられ、多少の混乱はむしろ買い材料」とする見方もあるようですが、インドで集団免疫を獲得できたのは、自然感染とワクチン接種による相乗効果とされています。

そのため、ワクチン接種が進んでいない中国では、「どこまで接種率を上げることができるか」にも注目です。

卯跳ねる2023年、米大統領選にも要注目

このように、2023年相場の序盤は、「不透明感が強い中、春先までの状況をどう乗り切るか?」が最大の焦点となり、ここを乗り切れれば、株価の戻りを期待する動きも出てきそうです。

もともと、相場の経験則で見た2023年は、株価が上昇しやすいとされているようです。毎年この時期になると、干支にちなんだ相場格言を耳にする機会が増えます。2022年は「寅千里を走る」でしたが、2023年は「卯跳ねる」とされ、縁起の良い年になります。

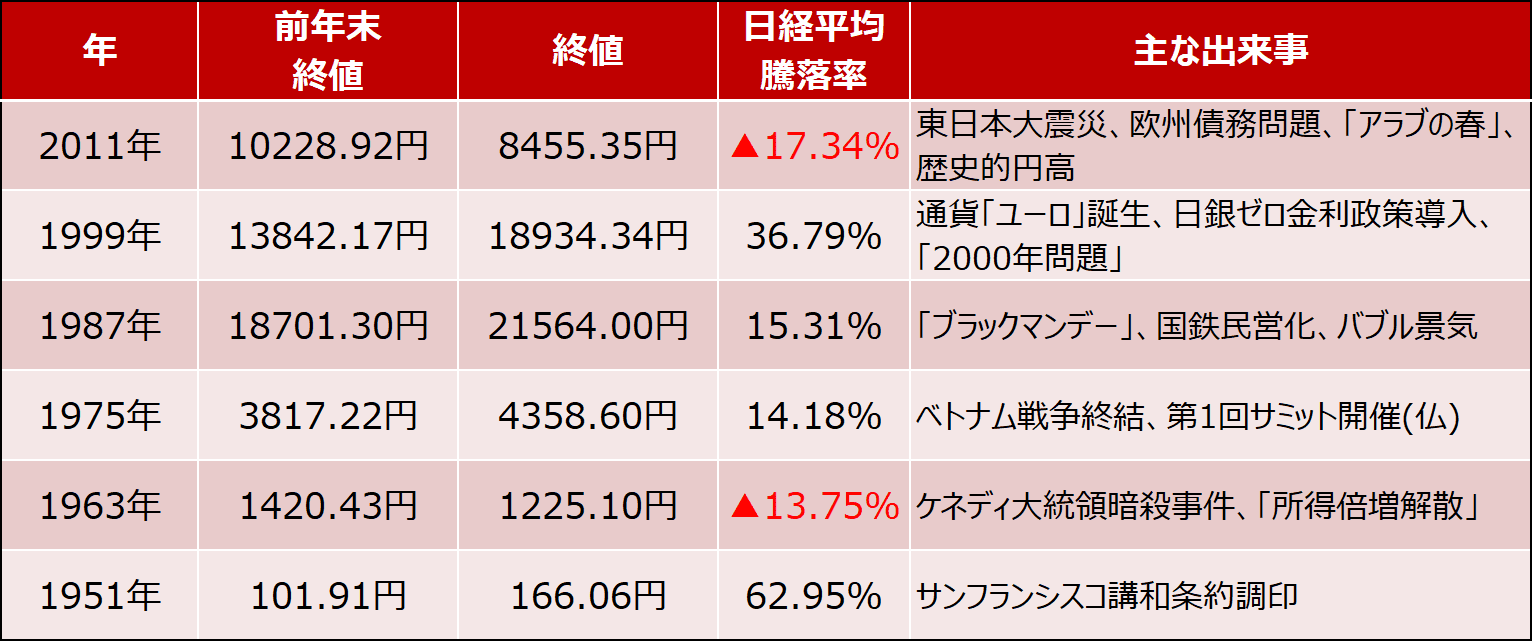

実際に、過去の卯年の日経平均の騰落状況を見ると、勝率は高いといえます。

(図4)過去の卯年における日経平均の状況

あくまでも、干支の格言は参考程度となりますが、経験則として比較的確率の高いものに、「米大統領選挙の前年の株価は上昇しやすい」というのがあります。その理由として、現職の大統領が翌年の大統領選挙での再選をにらんで経済政策に力を入れるためとされています。

米大統領選挙は4年ごとに行われますが、干支の数は12ですので、米大統領選挙の前年は、必ず卯年、未年、亥年がループすることになり、これを踏まえると、この三つの干支の年については「株価が上昇しやすい傾向がある」と考えても良さそうです。

もう一つ、2023年の株高のカギを握るものとして、米国の金融政策の動向が挙げられます。利上げの打ち止めと、その先にある利下げ観測の高まりによる株高期待は高そうですが、「株価を戻す力から、株価を押し上げる原動力」へとつながるかは、先ほども述べたように、そのときの景況感の状況も左右されます。

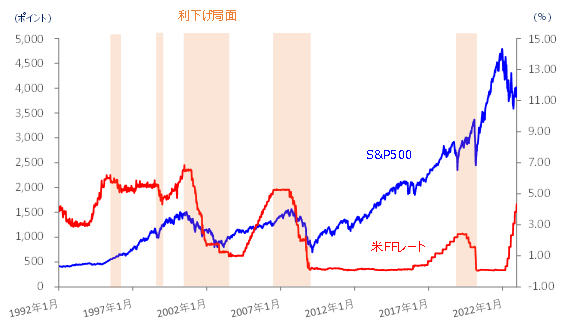

(図5)米S&P500(週足)と米FFレートの推移

また、上の図5は米S&P500(S&P500種指数)(週足)と米FFレートの推移を表したものです。金利が高止まりし、利下げ局面に入る箇所を色で塗りつぶしていますが、実はそのときのS&P500の値動きを見ると、下落していることが多いことが分かります。

金利が上昇していても、将来の利上げ打ち止めや利下げ観測が高まっていれば株価が上昇し、いざ実現してしまうと、材料出尽くしや景況感の織り込み直しで下落していくなどの理由が考えられます。

もっとも、足元についてはFFレートの上昇に伴ってS&P500が大きく下落していて、過去と状況が異なっていますが、一応、過去に見せた傾向は頭の片隅に置いておいた方が良いと思われます。

したがって、2023年相場は、「スタートから春先までのしばらくの間は状況を注意深く観察」し、「新たな展開に入りそうなタイミングで戦略を練り直す」という姿勢で臨むのが良いかもしれません。

また、投資スタイルとしては、前者の局面では短期的な株価の上げ下げに乗る戦略、中期的な戦略については、前者のシナリオが崩れて相場が大きく下振れした場面や、後者の状況によって買いのタイミングを判断するというのが基本となりそうです。

最後になりますが、2022年も当連載レポートをお読みいただきありがとうございました。引き続き2023年もよろしくお願いいたします。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。