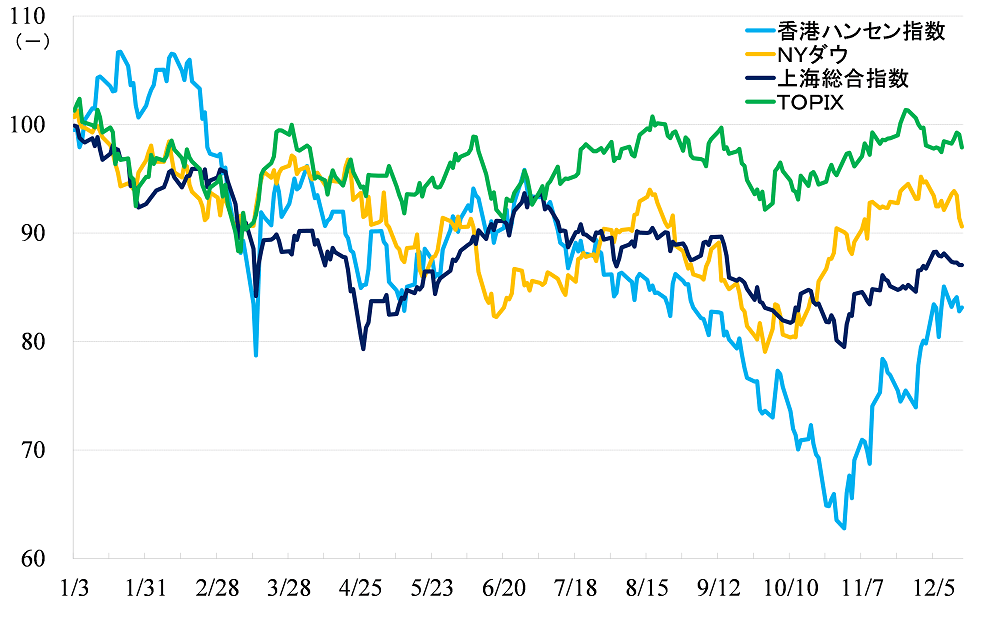

香港ハンセン指数は強いリバウンド基調!上海総合指数も戻り相場を形成

香港ハンセン指数は10月31日をボトムとして、強いリバウンド基調となりました。少し崩れてはいますが、チャートは典型的な底打ちの形であるリバーサル・ヘッド・アンド・ショルダーズ(逆三尊)を完成させています。香港ハンセン指数ほど鮮明ではありませんが、上海総合指数も10月31日をボトムとして戻り相場を形成しています。

2022年1月以降の主要株価指数の推移

出所:各取引所統計データから筆者作成(直近データは2022年12月16日)

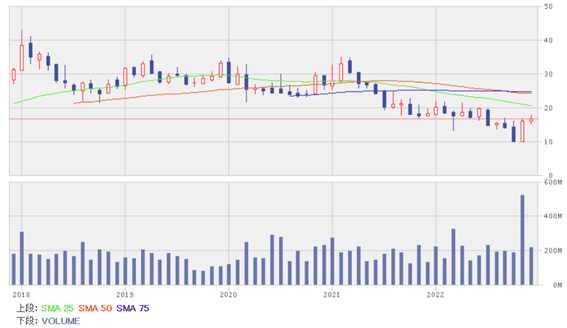

香港ハンセン指数の日足チャート

出所:MARKET SPEEDⅡより筆者作成

今後の見通しにおいても新型コロナが最も重要

11月11日には「新型コロナの予防、コントロール業務をさらに一歩進んで優れたものとするための20カ条の措置」が発表され、12月7日には追加策として「新型コロナ対策に関する新10カ条」が発表されました。

この新10カ条によって、外出時におけるPCR検査による陰性証明、健康コードの提示義務が取り消され、陽性であっても、無症状であったり、軽症の場合には、自宅隔離が認められることになりました。これは、「感染をゼロに抑え込むのではなく、感染の拡大を放置し、最終的に集団免疫を獲得することによって新型コロナの克服を目指す」ことを意味します。

もっとも、イギリスのように「ウイルス性感冒と同様にみなす」わけではありません。重病患者に対しては従来と同様の隔離措置、PCR検査陰性証明による管理措置を続けます。

また、ワクチン接種について60歳以上、特に80歳以上の老人に対しては接種率を上げる措置を取るなど、集団免疫だけに頼るわけではありません。うまくいかなければすぐに従来の体制に戻れる形をとりながら、集団免疫獲得の道を探るということです。

「多くの投資家たちがこの一連の政策転換を評価した」ことが、戻り相場の原動力になったとみています。

日本の投資家の皆さんは日頃、「ゼロコロナ政策への抗議運動が全国に拡散し、政権を揺るがしかねない事態に陥っている」かのような情報をたびたび目にしてきたのではないかと思います。

もし、本土の投資家、香港市場の主要な投資家である欧米機関投資家の多くがそのように考えたとしたら、こうした底値を拾うようなことはしなかったでしょう。香港市場であれば、むしろ逆に、こうした情報を利用して先物あるいは主要銘柄を用いた売り崩しを仕掛けるでしょう。

香港はともかく、本土では、経済、株式情報を日々チェックする限り、主要メディアがこのような内容の記事を伝えることはありませんでした。

もちろん、だからといって、抗議運動が存在しなかったとは思いませんし、また、英語の得意な本土の中国人や、ユーチューブをはじめ、海外のいろいろなメディアに興味のある本土の若者たちは、特殊な(有料、無料の)VPNを使って日々、海外情報に接しています。しかし、結果として多くの本土投資家たちはこの問題を無視しました。

中国に対して強硬策を打ち出し続けている米国が同盟国を巻き込み、グローバルでマスコミを通じ、中国内で反政府デモの類が起きていると報じ、それが中国国内に広がり、政治的な混乱を生じさせることができれば、それは米国の国益に合致します。ともに核保有国である米中が軍事的な衝突を避けて相手国を攻撃するためにはこうした活動は極めて重要です。

一方、本土中国人社会は多様的で、つかみどころのない社会ではありますが、あえて特徴的な部分を捉えるとすれば、それは各自が極めて個人主義的であり、現実主義的であるという点です。町中のいたるところで監視カメラが設置されている中で、堂々と政治的な不満を漏らすことのできるほど感情的でリスクに鈍感な人々は限られます。

こうした点を、中国をよく知る欧米の機関投資家を含め、多くの投資家たちがわきまえていたので、この局面で中国株を積極的に買いに出ることができたのだと考えています。

今後の見通しですが、これからも「新型コロナ」が最も重要なポイントです。

実質的に集団免疫で乗り切る方針に変更した以上、町中にコロナ感染者があふれ出るのは当然です。ですが、少し心配なのは、思っていた以上に発熱する患者が多いのではないかと思われる点です。

北京の状況は知人を通じて詳しくわかるのですが、20代後半の抵抗力の高いと思われる若者たちが簡単に38、39度の熱を出しています。早い人で1日程度、遅い人でも3、4日もすれば熱は引いているようですが、持病のある高齢の方々はそうはいきません。少なくとも、「感冒と同程度かそれ以下の毒性だ」とする専門家たちの説明は、少し楽観的過ぎるのかもしれません。

そうはいっても、少し毒性の強いインフルエンザぐらいであれば、早晩、流行は収まるでしょう。今回の方針転換がうまくいくかどうかは、現在流行しているオミクロン株の毒性がどの程度であるのかにかかっています。その点を予想するには、イギリスなど、既に新型コロナを感冒並みの扱いに変えている国々の状況が参考になるはずです。

これから本土は、クリスマス、元旦、旧正月(1月21~27日)と、長い冬休みモードに入ります。この間人の移動も多いでしょうから、感染拡大による経済への悪影響も深刻になるでしょう。12月の経済指標、特に小売売上高などは11月の5.9%減をさらに下回ってくる可能性が高いと予想しています。

そのため、本土市場、香港市場は、12月から1月にかけて、押し目をつくるかもしれないと予想しています。

ベストシナリオは春節の少し前あたりから各都市で集団免疫の獲得が進む兆候が見えはじめ、2月以降、景気が急回復するといったストーリーです。それが少し先に見えている以上、押し目があったとしても、それは軽いものに収まるのではないかと思います。

不動産関連、小売り関連に注目!企業業績が急回復すると予想

今回の注目銘柄は不動産関連、小売り関連です。

10月にゼロコロナ政策の緩和を予想し、航空、空港、レジャー関連銘柄を注目銘柄として挙げました。また、11月には大底圏からの回復局面との見通しから、取引所、証券、IT、半導体ファウンドリなどを取り上げました。

こうした銘柄はこれから企業業績が良くなると予想されるので、引き続き注目です。ただ、ほとんどの銘柄で株価は上昇してしまっているので、押し目を待ちたいところではあります。

今回は、これまで取り上げてこなかった有望セクターの中で、今後、企業業績が急回復すると予想されるセクターに注目しました。

不動産関連に関しては、11月にも紹介したように「金融面から支援するための十六条からなる措置」が発表されています。その後、国務院の幹部たちは立て続けに、「不動産が今回の景気回復における重要なエンジンの一つになる」といった趣旨の発言を続けています。

小売については、大きなダメージを受けた後なのでその反動も大きいだろうと予想しています。

注目株1:万科企業(02202)

1984年創業、深セン証券取引所が発足すると同時に上場を果たした中国を代表する不動産ディベロッパーです。深セン市の地下鉄を運営する深鉄集団が2017年より筆頭株主となっていますが、 「鉄道+不動産」といった発展モデルを支持するぐらいで、経営面では大きな関与はありません。

営業エリアは深セン市に限らず、長江デルタ、珠江デルタ、環渤海湾といった中国三大経済圏や中西部の重点都市に広く分布しています。2021年の不動産販売額は碧桂園(02007)に次ぎ第2位です。

2022年1~11月の契約販売額は3,772億元で33%減、契約面積は2,343万平方メートルで32%減、11月単月では順に29%減、18%減でした。契約ベースでは厳しい状況ですが、2022年1-9月期の業績は24%増収、2%増益と、決算ベースでは何とか増益を確保しています。

2022年12月期業績の市場コンセンサスは6%増収、10%増益、2023年12月期は1%増収、4%増益です。

中国人民銀行、銀行保険業監督管理委員会は11月、「不動産市場が穏やかで健全な発展を遂げるよう金融機関が支持するための足元の業務をしっかりと行うための通知(16条措置)」を発布しています。不動産会社向け融資、資金繰りに窮した不動産会社に対する救済から個人の住宅ローンまで網羅する16条からなる総合的な金融支援策を打ち出しています。

足元では集団免疫獲得に向けた感染拡大の影響もあって、効果は顕著ではありません。11月(累計)の全国不動産開発投資は9.8%減で前月(累計)と比べ1.0ポイントも悪化しています。その分、株価の戻りもそれなりです。

しかし、集団免疫が獲得され、内覧が活発に行われるようになれば、これまでの反動、総合支援策の効果もあって、販売は劇的に改善するだろうと予想します。

万科企業の月足

出所:楽天証券ウェブサイト

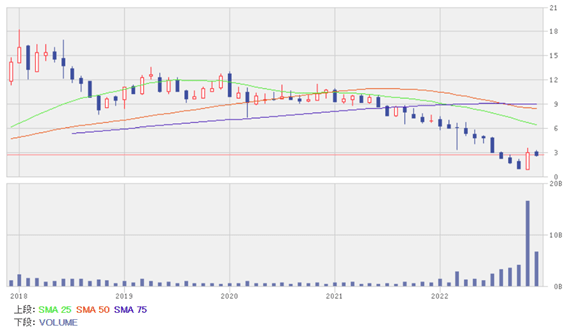

注目株2:碧桂園(02007)

広東省仏山市の貧農の出身で建築職人から身を起こした楊国強氏が会長を務める民営の不動産ディベロッパーで、2021年の不動産販売額では業界トップです。2000年代に入ると都市化の進展に伴い総合的な大規模住宅の建設需要が拡大しましたが、そうした時流に乗って大きく成長した企業です。

2022年6月中間期における主な省別契約販売額比率は、広東が18%、江蘇が12%、河南、浙江がそれぞれ8%、山東、安徽、湖南がそれぞれ5%。そのほか、本土全域で事業を展開しています。

2022年6月中間期は31%減収、96%減益でした。契約額では39%減少しており、新型コロナ再流行、前年から続く不動産不況の影響で、業績は振るいませんでした。

2022年12月期業績の市場コンセンサスは17%減収、50%減益、2023年12月期は6%減収、3%増益です。

同社に注目する理由は万科企業と同様、不動産業界に対する総合支援策によって、今後、業績は大きく回復すると見込んでいるからです。足元での低調な業績予想は早晩、上方修正されると予想します。

なお、9月に紹介した碧桂園服務(06098)は同社から分離独立した不動産管理サービス会社です。株価は10月31日の場中で6.52香港ドルの安値を記録した後急騰しており、12月9日の場中には高値24.4香港ドルを記録しています。

その後、楊恵妍会長が所有する株式の一部を売却すると発表して株価は下落しており、16日終値は19.96香港ドルで引けています。暴騰した後ではありますが、直近の株価は落ち着きを取り戻してきており、業績の改善が顕在化するのはこれからであることを考えると、株価の上昇余地は十分大きいと予想します。

碧桂園の月足

出所:楽天証券ウェブサイト

注目株3:安徽コンチセメント(00914)

安徽省政府系の国有企業「安徽コンチ集団」の中核企業で、世界最大クラスのセメントメーカーです。華東、華南に豊富で良質な石灰石鉱山を所有しています。

部門別売上高(2021年12月期)ではセメントが59%、クリンカーが7%、セメントなどの卸売が22%、その他(建材の卸売りなど)が12%です。地域別売上高では東部が34%、中部が31%、南部が16%、西部が17%、海外が2%です。

2022年1-9月期業績は30%減収、45%減益でした。需要低迷による価格下落、燃料となる石炭価格の上昇が厳しく、減収減益となりました。2022年12月期業績の市場コンセンサスは23%減収、43%減益、2023年12月期は3%増収、18%増益です。

不動産投資の回復がけん引する形でセメント価格が上昇、業績は回復するといったシナリオです。市場予想は不動産投資の回復、セメント需給の改善を十分織り込めていないと考えています。

安徽コンチセメントの月足

出所:楽天証券ウェブサイト

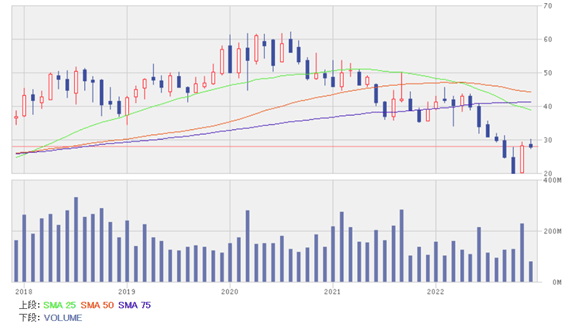

注目株4:中国交通建設(01800)

中央政府系のインフラ建設メーカーです。同業他社としてよく比較される中国中鉄(00390)、中国鉄建(01186)は鉄道建設部門が強いのですが、同社は、港湾、橋建設部門に強みがあります。また、海外工事の売上比率が同業他社と比べ高いことから、一帯一路関連の代表銘柄でもあります。

部門別新規契約額(2022年1-9月期、以下同様)では、都市建設が42%、道路・橋建設が23%、海外工事が14%、しゅんせつ工事が8%、港湾建設5%、鉄道建設3%、インフラ設計などが4%、その他が1%です。

2022年1-9月期業績は5%増収、6%増益でした。契約額でみると、ゼロコロナ対策のために都市建設は8%減となりましたが、国家のインフラ投資拡大政策で、鉄道建設が168%増、港湾建設が26%増、しゅんせつ工事が11%増と好調でした。また、ドル高により海外事業が17%増となるなど、全体では3%増となりました。

2022年12月期業績の市場コンセンサスは10%増収、2%増益、2023年12月期は9%増収、7%増益です。

インフラ建設には多額の資金が必要ですが、当局は、増資、REIT(不動産投資信託)の強化をはじめ資本市場改革を進めています。大型国有企業の同社は金融面から大きなサポートを得られる可能性があります。業績が比較的堅調であるにもかかわらず、歴史的に見れば株価は安い水準にある点にも注目しています。

中国交通建設の月足

出所:楽天証券ウェブサイト

注目株5:高キン零售(06808)

前身は台湾(潤泰集団)、フランス(オーシャン)の大手小売が合弁で設立した本土小売スーパーチェーンですが、2017年11月にアリババグループ(淘宝中国など)が買収、現在はアリババグループが発行済み株式総数の78.7%(2022年9月末現在)を所有する筆頭株主となっています。

店舗面積の大きさ、扱う商品アイテム数の多さから、大型店の「大潤発」、中型店の「中潤発」、小型店の「小潤発」といった3形態で展開していますが、売り場面積(2022年9月中間期)では「大潤発」が99%を占めています。全土に店舗を展開しており、地域別では華東が40%、華南が18%、華中が14%、東北が13%、華北が10%、華西が5%です。

2022年9月中間期は2%減収、6,900万元の赤字でした。新型コロナ再流行の影響で既存店売上高はマイナスに落ち込み、店舗数、総売り場面積の減少もあり、減収となりました。オンライン、まとめ買いの売上比率が高まったことなどから粗利益率が悪化、前中間期は法人税の戻りがあったため赤字を免れたのですが、今中間期はそれがないことから、赤字転落となりました。

2023年3月期業績の市場コンセンサスは1%減収、9,022万元の赤字(前年は7億3,900万元の赤字)、2023年12月期は4%増収、6億2,676万元の黒字です。

新型コロナ克服により、小売業の業績は急回復すると予想します。同社はアリババグループの傘下企業であり、アリババグループが展開するEC取引と実店舗販売を融合させた新小売戦略を取り入れており、それを加速させることで、競争力が強化されるとみています。

高キン零售の月足

出所:楽天証券ウェブサイト

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。