※本記事は2020年4月24日に公開したものです。

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

在宅勤務で時間のゆとり、相場の暴落をチャンスと思い資産運用を始めた二人

松岡友彦さん(仮名)会社員・42歳

吉田浩さん(仮名)会社員・41歳

松岡さんと吉田さんは同じ会社に勤める同僚です。新型コロナウイルスの緊急事態宣言が出てから、在宅勤務となりました。通勤時間や仕事帰りの飲み会がなくなったことで、時間と余裕が出てきました。何か新しいことをしようと考えているとき、コロナ・ショックで株式相場が暴落という話を聞きました。そこで、過去にも同じように相場が大暴落したリーマン・ショック後の株価を見てみると、大きく上昇していました。それなら、いま安く株を買えば、資産を大きく増やせるチャンスと、資産運用を始めてみようと思い立ちました。

コロナ・ショック後の株価の行方は分かりませんが、リーマン・ショック後に資産運用を始めて大きく資産を増やした方がいることは事実です。

二人は株式を物色し始めました。

コロナ・ショックが起きてから約2カ月、果たして二人の資産運用はどうなったのでしょうか。

資産を増やす人と減らす人。いま増える個人の株式投資

投資のやり方は人それぞれですが、資産形成と聞くと、つみたてNISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)のように、毎月一定額を機械的に購入する積み立て投資がよく話題にのぼります。このような投資をしたい方は、相場の上下にあわてず、一定額を継続投資し続けることが重要だといわれます。

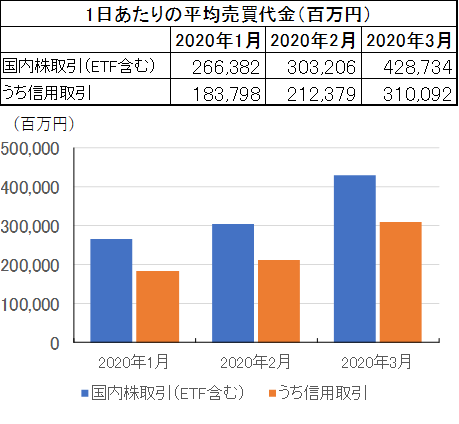

ただ、二人が選んだ投資は、積み立て投資ではなく、相場の下落をチャンスと考えた株式投資です。実際に2020年に入ってから楽天証券での株式投資や信用取引(*1)の取引数が右肩上がりに増えているようです。

*1信用取引:現金や株式を担保として証券会社に預けて、証券会社からお金を借りて株式を買ったり、株券を借りてそれを売ったりする取引のこと。最大で預けた担保の評価額の約3.3倍まで株式の取引ができます。

楽天証券取引状況、および預かり資産の推移

株式投資の場合、やり方は千差万別ですが、利益は値上がり益(キャピタルゲイン)か、配当収益(インカムゲイン)しかありません。株式投資で大きな資産を築いた人たちの共通点は、値上がり益によって資産を大きく増やしていること。もちろん、配当収益も株式投資の魅力ですが、基本的には「株価の変動率>年間受取配当率」となるはずです。配当目的で株式を購入して、株価の値動きを気にしないというのは本末転倒でしょう。

私たちアドバイザーが個人投資家の株式売買動向を見ていると、うまく資産を増やす人と、いつも資産を減らしてしまう人、この2つのパターンにきれいに分かれるのです。二人のケースを通じてよくあるパターンをご紹介します。

松岡さんのケース

イメージ重視で大企業へ投資。でも怖くなり…

松岡さんは、住宅ローン控除がなくなる年に一括返済するため用意していた定期預金のお金を取り崩して投資することにしました。投資初心者だという自覚があったので、まずは誰もが知っている企業なら安心だと思い、その中で特に株価が大きく下がっている銘柄を探しました。ただ、せっかく投資するならと配当金も多くもらえる方が損しなくて済む。そう考えて厳選した1銘柄は日本株で配当が5%以上出ているものでした。

株式購入後、コロナ・ショックで下がった株価はさらに下落。はじめは5%程度の損失なら、配当が入ってくるから大丈夫と、気にしないようにしていた松岡さんですが、10%を超える損失になったとき、不安が募りました。新型コロナウイルスの影響はまだまだ終わらず、経済ももっと悪くなるという情報を聞いて株式を売却することにしました。

「これは失敗したかな。投資は損切りが大切だと聞いたし、仕切り直しだな」

自分の見通しが甘かったと思いつつも、これからもっと経済が悪くなるなら日経平均株価はもっと下がるはずだと、日経平均が下がると利益が出るダブルインバース(*2)を購入しました。新型コロナウイルスの問題が落ち着くまでは株価が下がり続けると想定していましたが、逆に日経平均は反発。経済情勢は悪くなる話ばかりなのに、わけが分からず損失はふくらむばかり。

*2ダブルインバース:日経平均株価やTOPIXなどの株価指数に対して、逆方向へ2倍の大きさで動く指数です。日経平均株価が1%上昇すると、日経平均ダブルインバースは2%下落します。反対に、日経平均株価が1%下落すると、2%上昇します。

結局、松岡さんは相場の下落でも上昇でも大きな損失を出してしまい、わずか2カ月で3年分の貯金をなくしてしまいました。住宅ローンを返済するための資金が半分近くになってしまい、後悔する結果になりました。

吉田さんのケース

これからの生活をイメージして、複数銘柄へ分散投資。長期投資を意識

吉田さんは財形貯蓄していた資金の使い道を特に考えていなかったので、いざとなっても生活に影響がない範囲で投資を始めました。

これまでの会社通勤から在宅勤務に変わったことで、生活が大きく変化したことに驚きつつも、今までの生活にはしばらく戻れないと感じていました。そして、在宅でできることや外出しないように生活するにはどうしたらいいか考えるうちに、テレワークや出前といった、自分が最近仕事やプライベートで使い出したサービスを提供している企業に注目。とはいえ、どれか一つに絞るほどの確信は持てなかったので、3つの銘柄に分けて、株式投資することにしました。それでも一度に投資してしまうのは不安だったため、2回に分けて購入することにしました。

案の定、最初に買った株価から下落。買い付けのタイミングを分散したおかげで、比較的安い価格で株式を購入することができました。

その後、思った以上に速いスピードで株価が上昇。想定外の事態に、吉田さんはいったん、利益確定で株式を売却することに。わずか2カ月ほどで2割近い利益を取ることができました。

思わぬ利益を出した吉田さんですが、「これはビギナーズラックだな。しばらくは様子を見よう」と慎重になって、気になる銘柄の推移を眺めて勉強することにしました。そして、今回得た利益は預金に置いておくことにしました。

家計の救済策

理由がない投資はギャンブルと一緒!投資をするなら判断力を身につけよう

こうして二つのケースを並べると、誰もが吉田さんのように投資をするべきだと共感していただけるでしょう。しかし、いざ自分の大切なお金で投資を始めると、途端に慎重な判断ができなくなる方が多くいらっしゃいます。これは「自分の大切なお金」がわずか数日・数分で大きく変動することからすると当然かもしれません。

とはいえ、投資で損をしたいと思って始める人はいません。特に投資で生活が脅かされるなんてことは絶対あってはいけません。そうならないために押さえておきたいポイントを3つお伝えします。

(1)根拠のない感覚で投資をしてはいけない。買う判断が曖昧なら売る判断も曖昧になる

(2)自信があってもリスク分散を忘れてはいけない。明日何が起きるかわかる人はいない

(3)投資も知識と経験が必要である。手軽に投資ができるから良いわけではない

投資は資産を増やすために非常に有効な手段ですが、ある程度の知識もなく始めて良いものではありません。昨今は手軽に投資ができるようになっています。もし皆さんが資産を増やしたいと考えているなら、投資知識や経験、商品理解を含めた「投資判断力」を身につけることに時間をかけることが必要です。

この判断力をできるだけ少なく投資できるように考えた仕組みが積み立て投資です。しかし、積み立て投資であっても、必ず最後には投資をいつやめるかを判断する必要があります。

これから何年、何十年も投資を続けることを考えたなら、まずは、実践を通じて勉強してから、本格的に投資を行っても良いのではないでしょうか。

【要チェック】西崎努氏の著書『老後の大切なお金の一番安全な増やし方 シニア投資』(アスコム刊)が絶賛発売中です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。