久しぶりのインフレの原因と先行き

久しぶりにインフレがやってきた。長らくデフレ脱却に苦しみ「2%」のインフレ率目標が達成できなかった日本でも、10月の消費者物価指数は対前年比3.6%と、目標水準をクリアしている。しかし、直接的には、海外発の資源価格高騰と円安の影響が大きく、日本銀行が本来目指していたような賃金が十分上昇し、国内の需要がマイルドな物価上昇をもたらすような状況には至っていない。日銀によると、資源価格上昇の影響が剥落する来年には、再び2%に満たない水準までインフレ率は後退する見通しだ。

尚、内外のインフレ率には大きな差があり、消費者物価の上昇率は米国では7.7%(10月)だ。

この差には、二つの原因が考えられる。一つには、バイデン政権下で行われたコロナ対策の大型の財政支出が金融緩和の効果を些か過剰に後押しした一方、日本では財政的な後押しはむしろ不足気味だった。

また、日本の場合、価格に厳しい消費者の存在と、消費者の目と共に他社との競合に敏感で値上げに対して臆病な売り手側の値付け習慣の存在が物価を上昇させにくくしていることが指摘されている。

さて、来年にはピークアウトする可能性が大きいとはいえ物価は上昇しており、賃金がこれに追いついていないので、インフレで生活が苦しくなっているという実感を持っている国民が少なくない。そして、「インフレ」は、運用の商品を提供する金融業界にとって「老後不安」と並ぶ、顧客を運用商品の購入に駆り立てる有力な「商材」の一つだ。

今回も、「インフレに対して生活を防衛するために、リスクを取って資産を運用しないと資産が目減りして大変なことになりますよ」という趣旨の「脅しのマーケティング」が散見される。脅しで商品を売るのはいいことではないが、行動経済学的にも、「投資をすると儲かります」というポジティブな誘いよりも、「投資をしないと大変です」というネガティブな訴えの方が心理的なインパクトが大きい。

では、投資家はインフレについてどう考えたらいいのだろうか。本稿では、インフレと資産運用の関係を整理するのと共に、個人投資家が具体的にどうしたらいいのかをまとめてみた。

インフレと株式のリターン

株式を代表とするリスク資産のリターンとインフレとの関係は、一言で言うと、長期的には株式のリターンに対してインフレは「中立」だと考えられる。インフレ率がリスクフリーレートに反映する一方で、投資のリターンとしては「リスクフリー金利+リスク・プレミアム」を期待することが妥当だ。

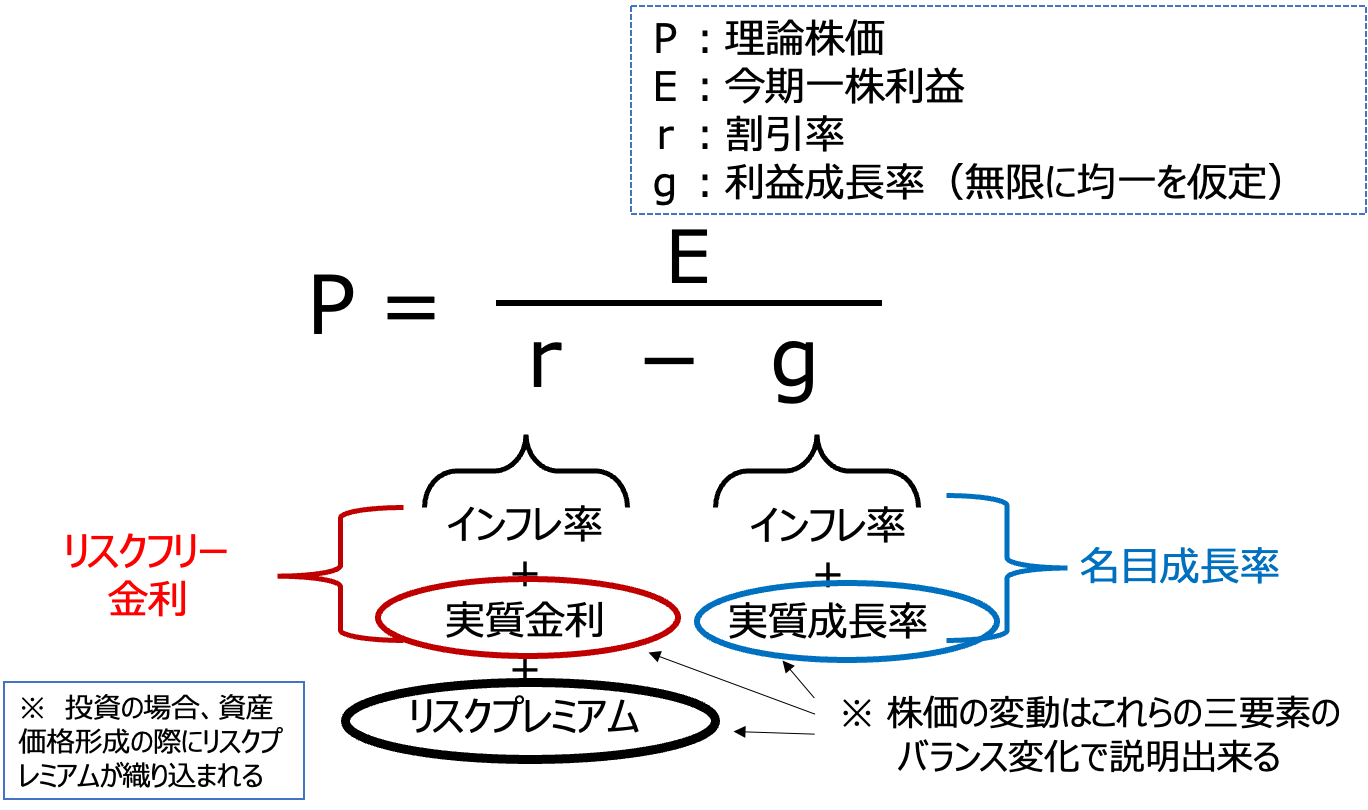

図1は株価の理論モデルのシンプルなものだが、株価を将来の利益の割引現在価値の合計だと考えると、株価=今期の一株利益(E)/{割引率(r)−利益成長率(g)}という関係で株価は決定される。

(図1)株価のシンプルな理論モデル

ここで、リスク・プレミアムを一定だと考えると、割引率にも成長率にも名目値にはインフレ率が含まれているので、これを差し引いた実質金利と実質成長率を考えることが出来、両者の何れがより大きく動くかで、株価は変動すると考えられる。

例えば、インフレの初期に起こりやすい状況だが、インフレ率が上昇しても名目金利がそのままなら実質金利は低下する一方、名目の利益成長率がインフレに連動して上昇するなら実質成長率はそのままなので、総合的な効果として、株価はより高く形成される。

他方、インフレが問題視されて金融引き締めが行われて実質金利が上昇したり、金融引き締めの結果不況に陥って利益成長が低下するような事態が起こると、株価はより低く形成されることになる。前者は今年のFRBの利上げに対する株価下落として実現したと考えていいだろうし、後者は今後の株価下落材料として懸念される状況の一つだ(何れも米国の株価で考えると分かりやすいが、日本の株価は米国の株価に強く連動している)。

長期的に実質金利が一定で金利が形成されるなら、インフレの影響はリスクフリー金利に吸収されて、これにリスク・プレミアムを足したものが株式の期待リターンなので、インフレは株式投資に対して有利でも不利でもない。

インフレの進行と金融政策とを予想することによって、インフレのステージ別に株式投資の有利不利を判断できそうに思うかも知れないが、金利についても成長率についても、現在予想されているよりも上振れするか・下振れするかを予測することは、プロ・アマを問わず困難なのが現実だ。

この点に関する理解が難しいかも知れないので、説明を繰り返す。

将来の金利も利益成長率も、市場の参加者は現時点で可能な限りの予想を行っていて、現在の株価はその情報を元に形成されている。近い将来の株価が通常のリターンから予想されるよりも「上に行くのか・下に行くのか」を的確に予想するためには、市場参加者よりも優位な予測力を持たなければならない。しかし、そうした能力を持ち続けて且つ発揮し続けることは、一般に困難だ(そのようなことが出来る主体が存在するなら、バフェット氏の何倍もの大金持ちになっているはずだ)。

以上は、自分にとって適切なリスクの大きさで、分散投資された低コストの投資対象をじっと持ち続けるのが最善だという「ほったらかし投資」の根底にある考え方だ。

有能なプロなら予測できるだろうとか、自分も勉強を積むと予測力を向上できるだろうとかは考えない方がいい。この点については、プロは「出来るふりをしているだけ」なのだと理解するといい。

インフレと各種の運用手段

上記の考え方を踏まえた上で、各種の投資対象とインフレとの関係について簡単に整理してみたい。

【固定利付きの債券】

インフレが更に進むという前提条件の下では、固定利付きの債券は基本的にダメだ。しかし、インフレの予想外の低下や伸び悩みが起こると、高いリターンが期待できるかも知れない。

インフレが進んで、長期金利がゼロから十分に上昇した時に、アセットアロケーションの一要素として、長期国債が個人投資家の運用の一部の選択肢になり得る場合はあるかも知れない(当面は考えにくい)。

尚、個人向けに売られている社債は、情報のコンテクストを考えると個人向けに売られている(=機関投資家向けに人気のない条件だからだ)という時点で投資対象から除外することが賢い。

【コモディティ関連商品】

金、原油、穀物、商品指数連動などの商品は、今後「インフレが今思われているよりも進む」と決めつけることが出来るなら良い投資対象になる理屈だが、そうした「決めつけ(=予想)」は難しい。

コモディティのリスクは、リスク・プレミアムを伴う「投資のリスク」ではないので、将来のインフレリスクに備えたヘッジとしてコモディティ関連商品を持つのも勧めにくい。

インフレリスクのストーリーに乗せられて購入しないことに気をつけるべき商品カテゴリーだろう。

【株式】

長期的にはインフレに中立なので、リスク負担に対するリスク・プレミアムが期待できる。インフレヘッジ云々ではなく、リスクテイクとして有利だと考えるのなら「長期」、「分散」、「低コスト」の原則に従いつつ投資したらいい。

【不動産】

株式と同じく、長期的にはインフレに中立な投資対象であるはずだ。レント(賃料)はインフレに連動し、割引率もインフレに連動するので、プライシングの理屈は株式と同じだ。

不動産は、資産クラスとして超長期で見た時のリターンの安定性と高さには魅力があるが、個別物件のリスク及び流動性や取引コストに注意が必要だ。

分散投資されているREITは研究する価値があると筆者は考えている。

【FX、暗号資産】

ゼロサムゲームのリスクなので資産形成には不向きだ。娯楽用だと考えよう。

【外貨預金】

主たるリスクは為替リスクとなり、為替に対する賭けとなる。金利が債券よりも不利である事が多く、運用として効率が悪い。通常の個人の運用選択肢には入らないはずだ。

「守りのための投資」という誤解

投資商品について残念ながらよくありがちな「脅しのマーケティング」を見て常々思うことだが、「○○リスクをヘッジするために(リスクを取った)投資が必要です」といった、投資が言わば「守りのため」にあるような考え方は不適切だ。

投資によって稼いだリターンが、将来の生活を救うことはあり得るが、それは結果論であり、投資には常にリスクが伴う。投資は「リスクを取る事が有利だ」と思う人が行うもので、金額が大きくても小さくても基本的に「攻め」として行うべきものだ。ごく少額の投資の場合、精神的に「攻め」と呼べるほど勇ましく思えないという印象論はあるが、小さくても意味的には「攻め」だろう。

他方、マーケティング的には、ストーリーを「守り=損の回避」にした方が「攻め=上手く行くと儲かる」よりも心理的なインパクトが大きい。そのため、「生活を守るために投資が必要だ」という意味づけが行われがちだが、乗せられない方がいい。長期で投資してもリスクは縮小しないし、投資にはどこまで行ってもリスクがつきまとう。また、「絶対に大丈夫」と言えないからこそ、リスク・プレミアムが存在する。

投資は、生活防衛のために仕方がなしにやるべきものではない。儲けたい人がリスクを取って行う前向きな行為だ。朗らかに攻めるといい!

個人投資家はどうしたらいいのか

インフレがあろうと無かろうと、「長期、分散、低コスト」の3原則を守り、自分に取って適切な額のリスク資産をじっと保有することが基本だ。また、副次的に、手段としてDC(確定拠出年金)、NISAなどを有効活用することが推奨される(これらは投資の商品ではなく、あくまでも投資商品の「有利な置き場所」だ)。

こうした投資以上に上手いことができる訳ではない。先ず、この点についてしっかり理解することが大事だ。「インフレだから」あるいは「インフレに備えて」何か特別なことをしなければならないとか、何か有効なことが出来ると思わないようにしよう。

その上で投資していても、投資の成果は、結果的にインフレに及ばないこともあり得るし、インフレを大きく上回るリターンが得られていることもあり得るだろう。リスク・プレミアムが存在するなら、後者の可能性が大きいはずだが、もちろん絶対にそうなるなどということは言えない。ご幸運を祈る。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。