毎週金曜日午後掲載

本レポートに掲載した銘柄:インテル(INTC、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)

インテル(INTC、NASDAQ)

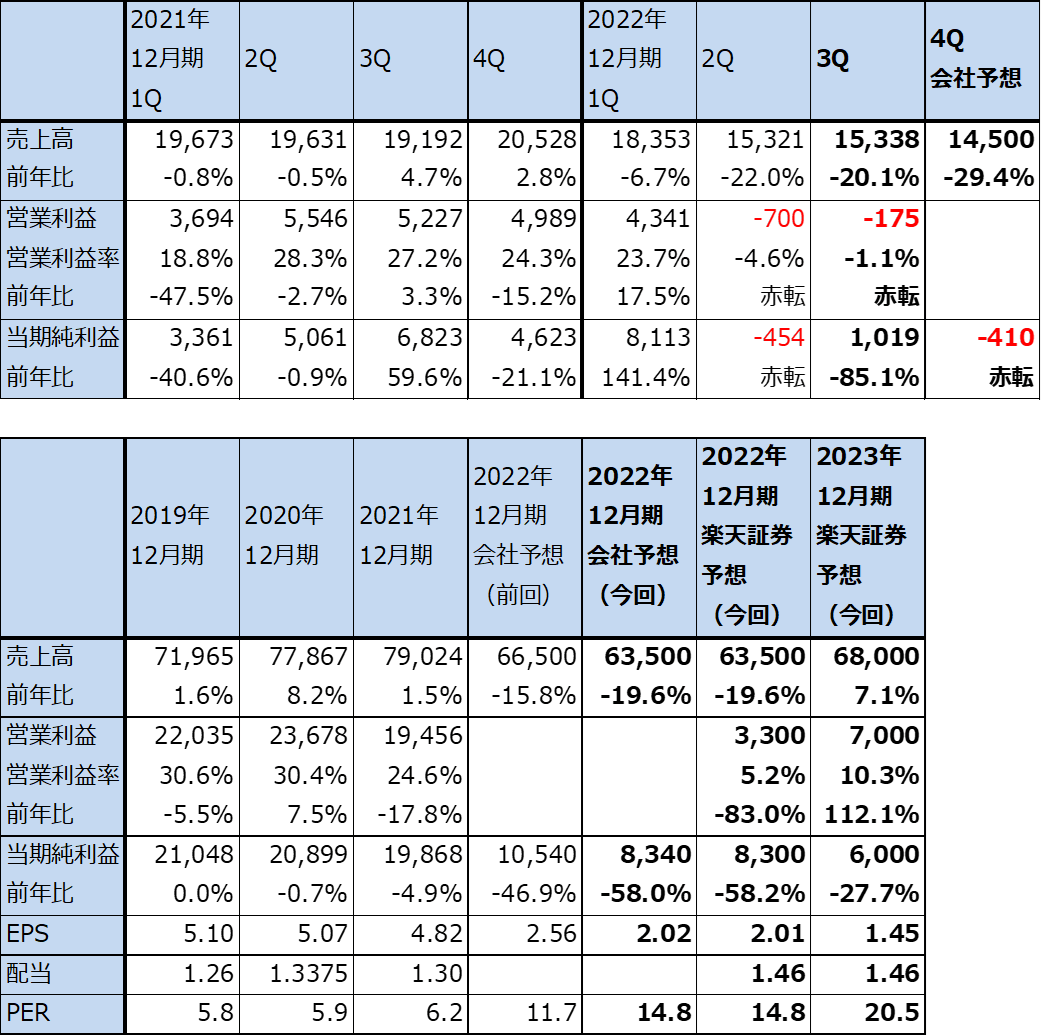

1.2022年12月期3Qは、20.1%減収、営業赤字1.75億ドル

インテルの2022年12月期3Q(2022年7-9月期、以下今3Q)は、売上高153.38億ドル(前年比20.1%減)、営業損失1.75億ドル(前年同期は52.27億ドルの黒字)、当期純利益10.19億ドル(同85.1%減)となりました。今2Qに続き営業赤字となりましたが、法人税の戻し入れがあったため、最終損益は大幅減益ながら黒字を維持しました。

ただし、今3Qはリストラ費用6.64億ドルを計上しており、これがなければ営業損益は黒字でした(売上総利益率42.6%)。今2Qのリストラ費用は0.87億ドルで営業損失7.00億ドル(売上総利益率36.5%)だったので、今3Qの業績の中身は前年同期よりは悪化したものの、今2Qより改善したと言えます。会社側は今4Qにも今3Qと同程度のリストラ費用を計上する見込みです。

表1 インテルの業績

時価総額 122,840百万ドル(2022年12月1日)

発行済株数 4,125百万株(完全希薄化後)

発行済株数 4,118百万株(完全希薄化前)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想の中心値。

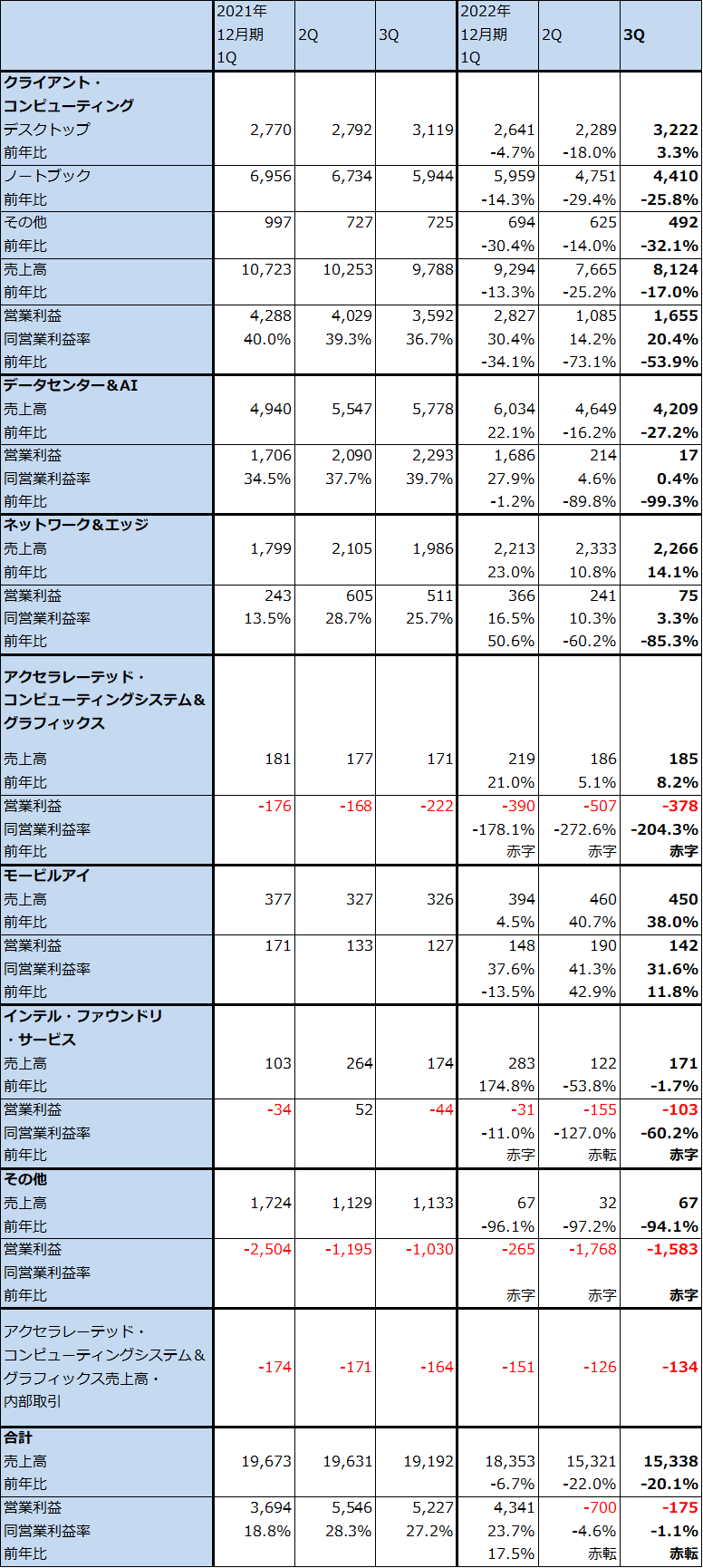

2.セグメント別動向:全セグメントで業績が悪化

1)クライアント・コンピューティング

セグメント別に見ると、今3Qは全セグメントの業績が悪化しました。クライアント・コンピューティング(パソコン用CPU、GPUなど)は、デスクトップが昨年からの新製品投入の効果がようやく出てきたため売上高32.22億ドル(同3.3%増)と前年比、今2Q比とも増収になりました。ただし、競合するAMDに対して競争力のある新製品の投入が遅れているノートブックは売上高44.10億ドル(同25.8%減)、今2Q比でも減収となりました。デスクトップ、ノートブックともに、顧客のパソコンメーカーが在庫調整を行っていることが響きました。この結果、このセグメントの営業利益は16.55億ドル(同53.9%減)と大幅減益となりました。

2)データセンター&AI

クライアント・コンピューティングと並ぶ重要部門であるデータセンター&AI(サーバー用、データセンター用CPUなど)は、売上高42.09億ドル(同27.2%減)、営業利益0.17億ドル(同99.3%減)と大幅減収減益となりました。今2Qから大手顧客の一部が上海ロックダウンや景気減速に対応してサーバー用CPUの在庫調整を行ったことが響きました。

また、インテルのサーバー用CPU「Xeon」シリーズが競合するAMDの「Epyc」シリーズ(TSMC7ナノラインで生産)に対して競争力が低いこと、インテルにとって現在最先端の10ナノラインの生産能力が需要に対して十分でないことも業績悪化の要因と思われます。

3)ネットワーク&エッジ

ネットワーク&エッジ(5G、イーサネット、エッジ製品、ネットワーク制御用プロセッサー「Xeon D」など)は、売上高22.66億ドル(同14.1%増)、営業利益0.75億ドル(同85.3%減)となりました。この分野はインテルは得意でなく、5G向け、イーサネット向けなどの増収が続いているものの、在庫評価損や設備投資負担のために大幅減益となりました。

4)インテル・ファウンドリ・サービス

今3Qは売上高1.71億ドル(前年比1.7%減)、営業損失1.03億ドル(前年同期は0.44億ドルの赤字)となりました。

インテルは現在、アメリカ・アリゾナ州とオハイオ州にインテルにとって最先端の大型工場を建設中です。アリゾナ工場では総額200億ドルを投じて2つの半導体工場を建設します。「Intel 20A」と呼ばれる5ナノ相当のプロセスラインを含む生産ラインを構築する計画です。2021年9月に着工しており、2024年稼働開始の予定です。

また、オハイオ工場は初期投資200億ドルで、2つの先端半導体工場を建設します。2022年9月着工、2025年稼働開始の計画です。この2つの工場を含む最大8つの半導体工場を同じ敷地内に建設する計画です。

5)その他

これらの新工場には、インテル製品の生産工場だけでなく、インテル・ファウンドリ・サービス(インテルの新規事業である半導体受託生産事業)の工場も含まれると思われます。このセグメントの新工場建設費用は、その他のセグメントに含まれていると思われますが、その結果、その他のセグメントは大きな営業赤字が続いています。今3Qの営業赤字は15.83億ドルでしたが、この営業赤字が全社業績を圧迫しています。

なお、自動運転システムのモービルアイ(Mobileye)は、2022年10月26日付けでナスダックに上場しました。そのため、今4Qからセグメントから外れると思われます。

表2 インテルのセグメント別業績

出所:会社資料より楽天証券作成

3.インテル復活に向けて、光明も見える

1)今3Qはデスクトップ向けが増収転換した

インテルの業績は、一桁ナノ台のCPU生産ラインの構築に長らく失敗し続けた結果、長期低迷しています。2022年12月期に入ってからは、パソコン販売の減少によるパソコン向けCPUの減少と、大型新工場の建設費負担が重なり、業績は急速に悪化しています。

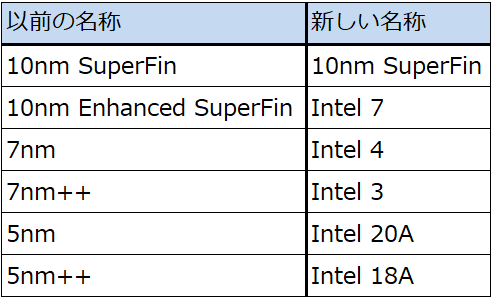

ただし、前途に全く光明が見えないわけではありません。私が注目しているのが今3Qにクライアント・コンピューティングの中のデスクトップが前年比、前期比とも増収になったことです。これは、2021年11月発売の新CPU「アルダーレイク(Alder Lake)」のデスクトップ向け「Alder Lake-S」がユーザーから評価され売れたことによります。「アルダーレイク」は「Intel 7」と呼ばれる10ナノ生産ラインで生産されたCPUです(インテルによれば、インテルの10ナノは他社の7ナノ相当の性能を持つ)。続いて、2022年10月には同じIntel 7で生産された「ラプターレイク(Raptor Lake)」(アルダーレイクの後継CPU)が発売されました。今4Qもデスクトップは堅調に推移すると思われます。

さらに、2023年は新しい7ナノライン「Intel 4」(EUV露光装置を使う)で生産される新型CPU「メテオレイク(Meteor Lake)」が発売される予定です。デスクトップのシェアがさらに上昇する可能性もありますが、ノートブック向けのシェアがどうなるかが大きな焦点になると思われます。

2)数多くの顧客と更新需要がインテル復活のカギとなろう

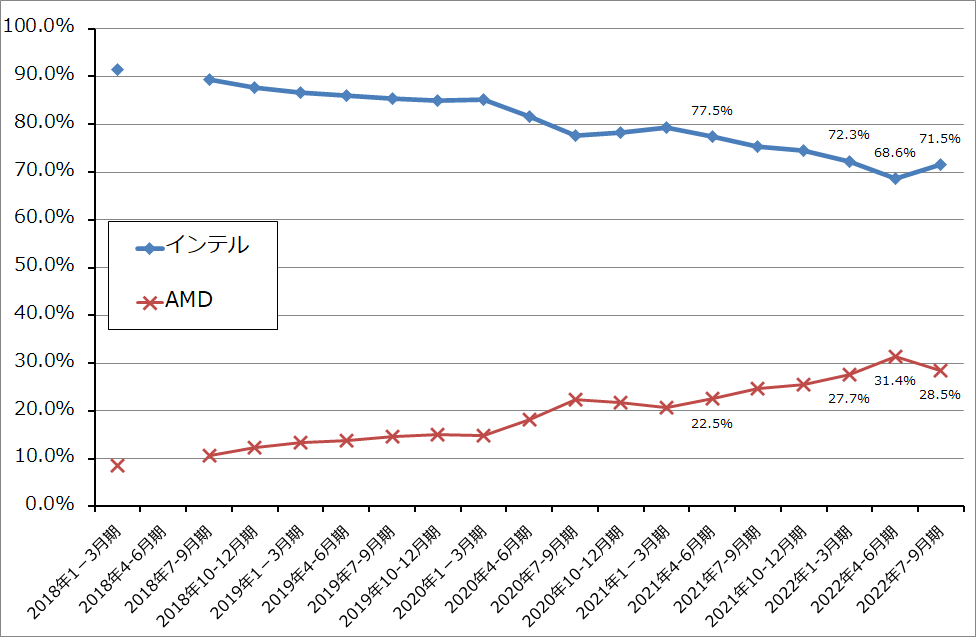

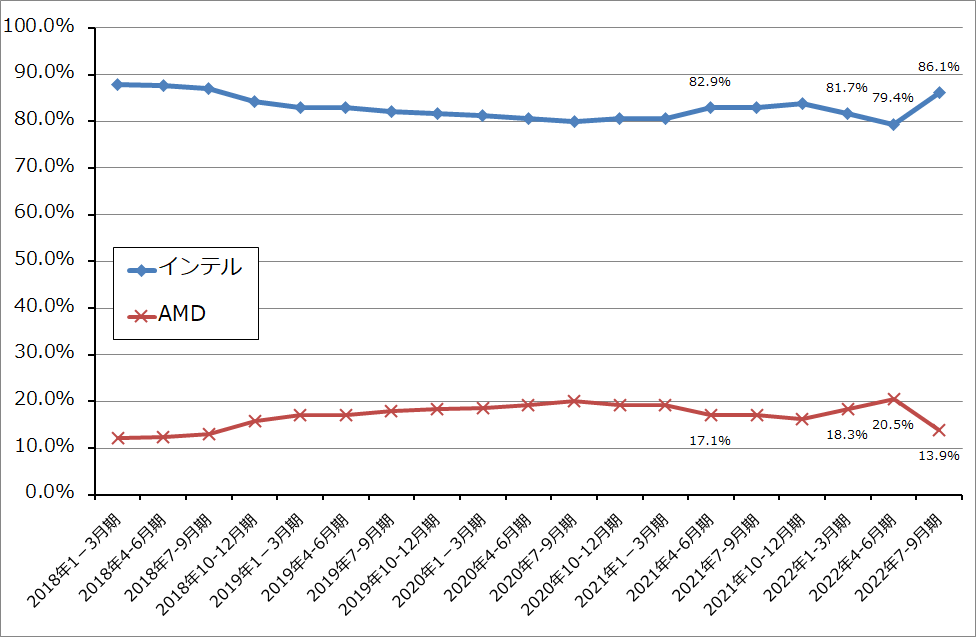

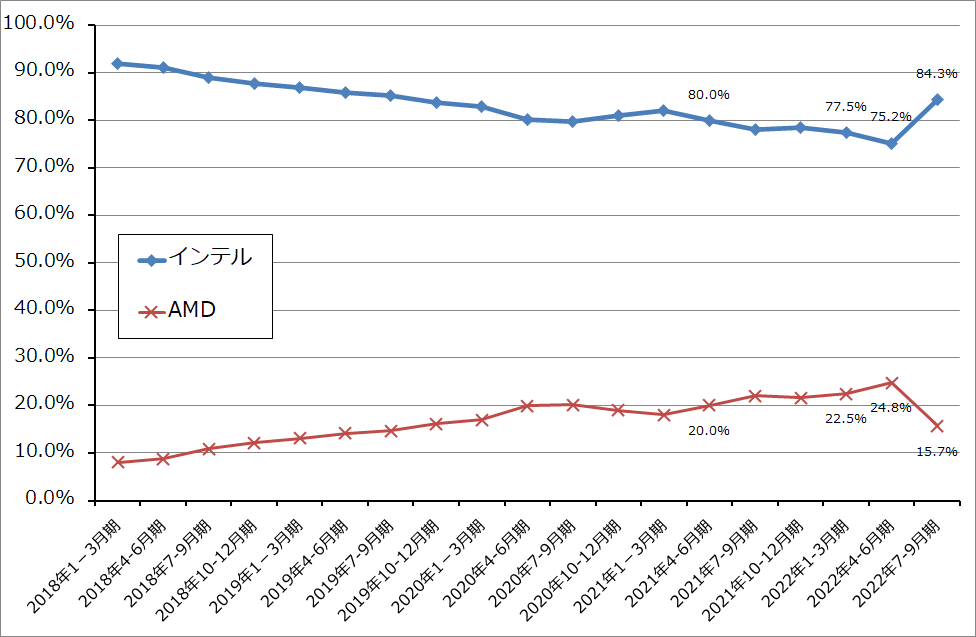

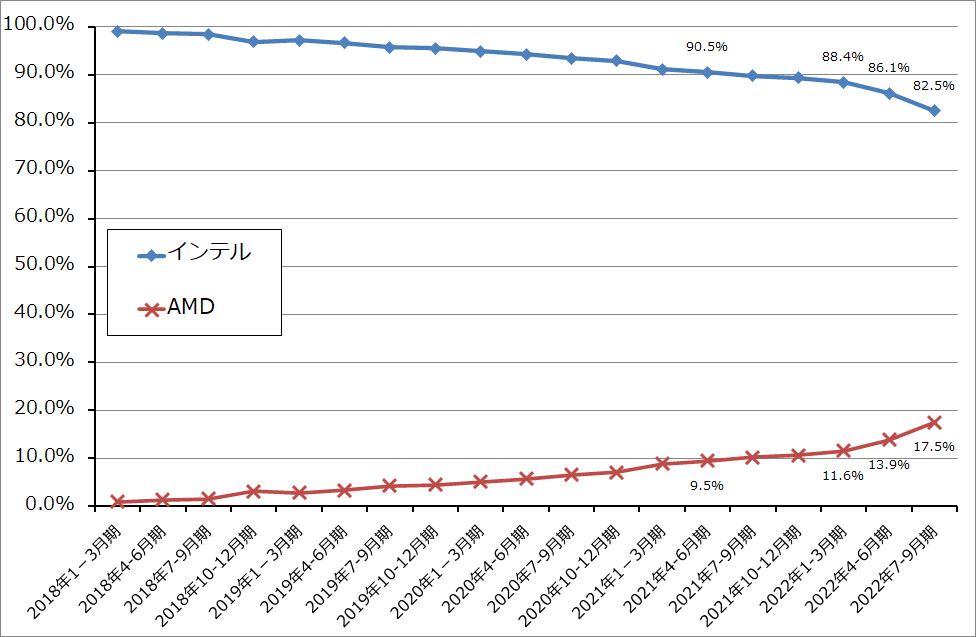

デスクトップが「アルダーレイク」の寄与で前年を上回る水準まで回復した背景には、競合するAMDの重点開拓分野がノートブックPCとサーバーであって、デスクトップでは必ずしもないという事情があると思われます。ただし、インテルとAMDの各分野の市場シェアの推移を見ると、別の見方も浮上します。

グラフ1~4はCPUの各分野でのインテルとAMDの市場シェアの推移を見たものです。各分野で2022年4-6月期までインテルのシェアが下がりAMDのシェアが上昇してきました。これは2019年7月にAMDが7ナノCPUを発売してから明らかなトレンドになりました。2022年7-9月期はサーバーを除く分野でインテルのシェアが大きく上昇していますが、これはAMDがパソコン向けCPUの在庫整理のために流通市場への出荷を大幅に絞ったことによります。インテルも出荷調整は行っていますが、AMDの出荷調整のほうが大きかったためと思われます。ただし、デスクトップPC向けでは、AMDの在庫調整とともにインテルの「アルダーレイク」の寄与が加わったものと思われます。

従って、インテルはデスクトップPC向けで、今後ある程度高いシェアを維持する可能性があります。一方で、ノートPC向けCPUのインテルのシェア上昇は、今の状況では一時的と思われます。

また、グラフ1~4を見ると、成長が止まり、業績が悪化したとは言え、依然としてCPU市場におけるインテルのシェアは大きいことが分かります。インテルの顧客数が多いこと、様々な性能、水準のCPUを生産販売していることによります。AMDはシェアを拡大するために最先端生産ラインで製造する最先端CPUに最大限注力しています。この戦略は大成功であり、例えばサーバー用CPU「Epyc」(TSMC7ナノ)は大手クラウドサービスで評価されています。また、パソコン向けCPU、GPUのRyzen、Radeonのシリーズは、ゲーミングPCや個人用のハイエンドPC向けとして人気です。

しかし、ワード、エクセル、パワーポイントが使えて、動画も見ることができればそれでよい程度の一般業務用PCとしては、AMDのCPU、GPUはオーバースペックと言ってもよいと思われます。このような市場は、性能が相対的に低いCPU、例えばオンラインゲームがほぼできないGPU内蔵型CPUを数多く抱えるインテル製CPUのほうが安くてコストパフォーマンスも良い場合が多いのです。家で仕事ができればそれでよい個人ユースも同様です。

また、インテルの新型CPUが量産されるのを待っている顧客も数多いと思われます。例えばサーバーの場合、最先端CPUはAMDから選ぶとしても、最先端でなくてもよいニーズもあると思われます。そのような企業ユーザーはインテルのコストパフォーマンスが良いCPUの新製品が発売されるのを待っていると思われます。

グラフ1 x86系CPUの市場シェア(全体)

グラフ2 デスクトップPC用CPUの市場シェア

グラフ3 モバイル用CPUの市場シェア

グラフ4 サーバー用CPUの市場シェア

3)新製造プロセス「Intel 4」への期待は大きい。コストダウン計画も発表。

こうしてみると、インテルの数多くの顧客とその顧客が持つ更新需要をある程度まで満足させるには、新製造プロセス「Intel 4」の稼働開始が必要になると思われます。「Intel 4」はインテルで初めての7ナノラインであり、インテルの業績を立て直すために必要なプロセスです。「Intel 4」は2023年稼働開始の予定です。

また、インテルは今3Qの決算電話会議上で、大きなコストダウン計画にも言及しました。2023年に年間30億ドル(この約3分の1が売上原価の削減によるもの(10億ドル)、約3分の2が研究開発費を含まない販管費の削減によるもの(20億ドル))、2025年までに年間80~100億ドル(この3分の2が売上原価の削減、3分の1が研究開発費を含まない販管費の削減による)のコストダウンを実現する計画です。製品ポートフォリオの削減、サポート組織の規模の適正化、様々な支出の厳格管理などが含まれます。

なお、インテルはアメリカ国内に複数の工場と建設中の工場を持っているため、2022年8月に成立したアメリカCHIPS法による補助金(2023年2月に申請手続きの詳細が決まり、同年春に交付企業が決まると言われている)を受け取る可能性があります。これが実現すると、生産コストが低下することになります。

表3 インテルの半導体製造プロセスの名称

4.今4Qは営業赤字継続か。2023年12月期は7ナノプロセス稼働開始がカギ。

1)今4Qは最終赤字、2022年12月期通期は大幅減収減益の見通し

今4Q(2022年10-12月期)の会社側ガイダンスは、売上高140~150億ドル、売上総利益率41.4%、税率40%、EPS(1株当たり利益)マイナス0.10ドル。2022年12月期通期は売上高630~640億ドル、売上総利益率43.1%、税率マイナス5%、EPS 2.00ドルです。

これより、会社側ガイダンスの中心値は、今4Qは売上高145億ドル(前年比29.4%減)、当期純損失4.10億ドル(前年同期は46.23億ドルの黒字)、2022年12月期通期は売上高635億ドル(同19.6%減)、当期純利益83.4億ドル(同58.0%減)となります。今4Qはモービルアイのナスダック上場に伴う売却益が見込まれるため、当期純利益の水準が高くなると予想されます。

楽天証券では、今3Qまでの実績、今4Qと2022年12月通期の会社側ガイダンス、今後の製品発売計画、リストラ計画、新工場と新生産ラインの稼働開始見通しなどから、2022年12月期を売上高635億ドル(同19.6%減)、営業利益33億ドル(同83.0%減)、当期純利益83億ドル(同58.2%減)、2023年12月期売上高680億ドル(同7.1%増)、営業利益70億ドル(同2.1倍)、当期純利益60億ドル(同27.7%減)と予想します。

2)今4Qから来期にかけて新CPU発売へ

今後の製品発売計画を見ると、今4Qに「ラプターレイク(Raptor Lake)」が発売されました。「アルダーレイク」とともにデスクトップPC向けでは一定の競争力を持つと思われます。

また、2023年のIntel 4(7ナノライン)稼働により、新型CPU「メテオレイク(Meteor Lake)」が2023~2024年に発売されると予想されます。これが発売されると、デスクトップPC向けだけでなく、ノートPC向けでも一定の競争力を持ち、業績改善に寄与する可能性があります。これは性能面の良さだけでなく(「メテオレイク」は性能の大幅向上を目指していると言われる)、生産能力が増強されるため、インテルが持っている顧客の更新需要がある程度充足できると思われるためです。

また、サーバー向けでも新製品があります。サーバー向けCPU(Xeon)の新製品「Sapphire Rapids(サファイア・ラピッズ)」です。「Sapphire Rapids」は2023年1月に発売される予定ですが、10ナノラインで生産するため、従来はTSMC7ナノ、2022年10-12月期からTSMC5ナノで生産されるAMDの「Epyc」シリーズ最新型に対して競争力は劣ると思われます。ただし、サーバー市場でのインテルの顧客も多く更新需要を抱えていると思われるため、売れ行きに注目したいと思います。

もっとも、Intel 4の本格稼働がいつかわからないため、当面は2023年12月期の増収率は一桁増と予想されます。ただし、30億ドルのコストダウンが見込まれること、2022年12月期のようなリストラ費用の計上はなくなるか少なくなると思われるため、2023年12月期は業績は回復に向かうと予想されます。

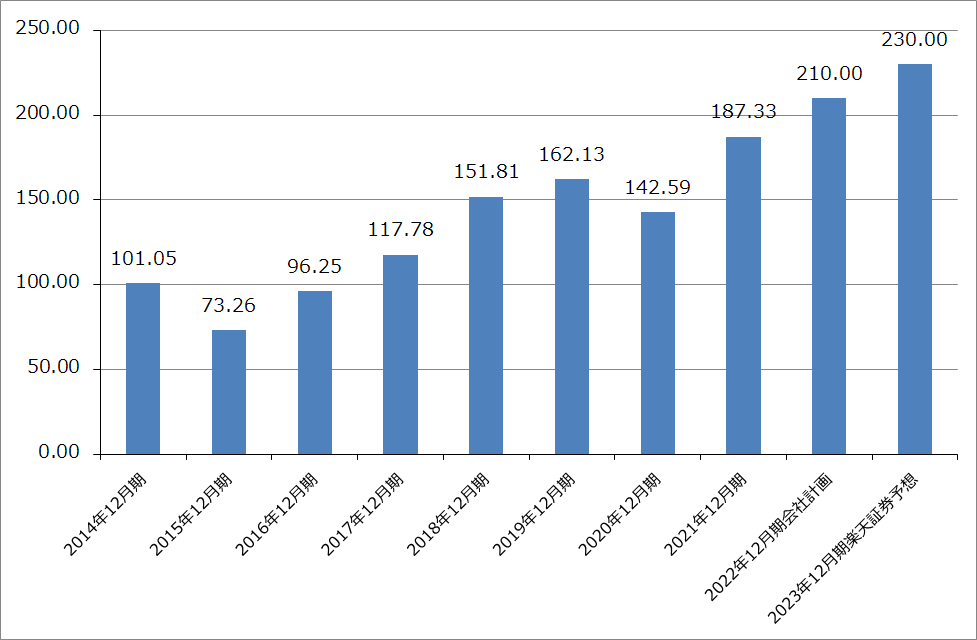

3)2022年12月期設備投資計画は下方修正されたが、2023年12月期は再び増加か

設備投資は、実質ベースで2021年12月期187.33億ドルから2022年12月期は210億ドルとなる見込みです。今2Q時の会社予想230億ドルから下方修正されましたが、これは半導体需要の減速に対応したものです。

2023年12月期は7ナノのIntel 4の稼働開始が予想されます(稼働開始時期は不明)。そのため、2023年12月期の設備投資は再び増加すると予想されます。楽天証券では2023年12月期設備投資を230億ドルと予想します。

Intel 4が稼働開始した後は、Intel 3(7ナノ++(7ナノの拡張版))、Intel 20A(5ナノ)、Intel 18A(5ナノ++(5ナノの拡張版))と新プロセスの稼働開始が続く予定です。個々の新プロセスの稼働開始が遅れなければ、パソコン向け、サーバー向けの両方でインテルはある程度の競争力を取り戻せると思われます。

グラフ5 インテル:設備投資(年度ベース)

5.今後6~12カ月間の目標株価を38ドルとする。長期投資で臨みたい。

インテルの今後6~12カ月間の目標株価を38ドルとします。2023年12月期の楽天証券予想EPS 1.45ドルに業績回復期待から想定PER25~30倍を当てはめました。

インテルは様々な問題を抱えながらも(最も大きな不確実性は新製造プロセスの稼働開始時期が明確でないことです)、2023年中に予定される新製造プロセス「Intel 4」の稼働開始と新製品の投入が実現できれば、ある程度の成長を実現できると思われます。長期投資の対象として考えたいと思います。

オン・セミコンダクター

1.2022年12月期3Qは、25.9%増収、6.5%営業増益

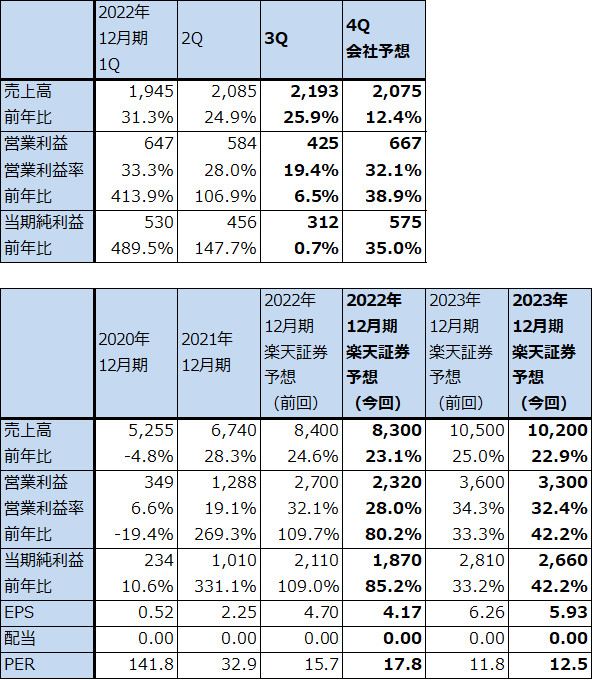

オン・セミコンダクターの2022年12月期3Q(2022年7-9月期、以下今3Q)は、売上高21.93億ドル(前年比25.9%増)、営業利益4.25億ドル(同6.5%増)となりました。

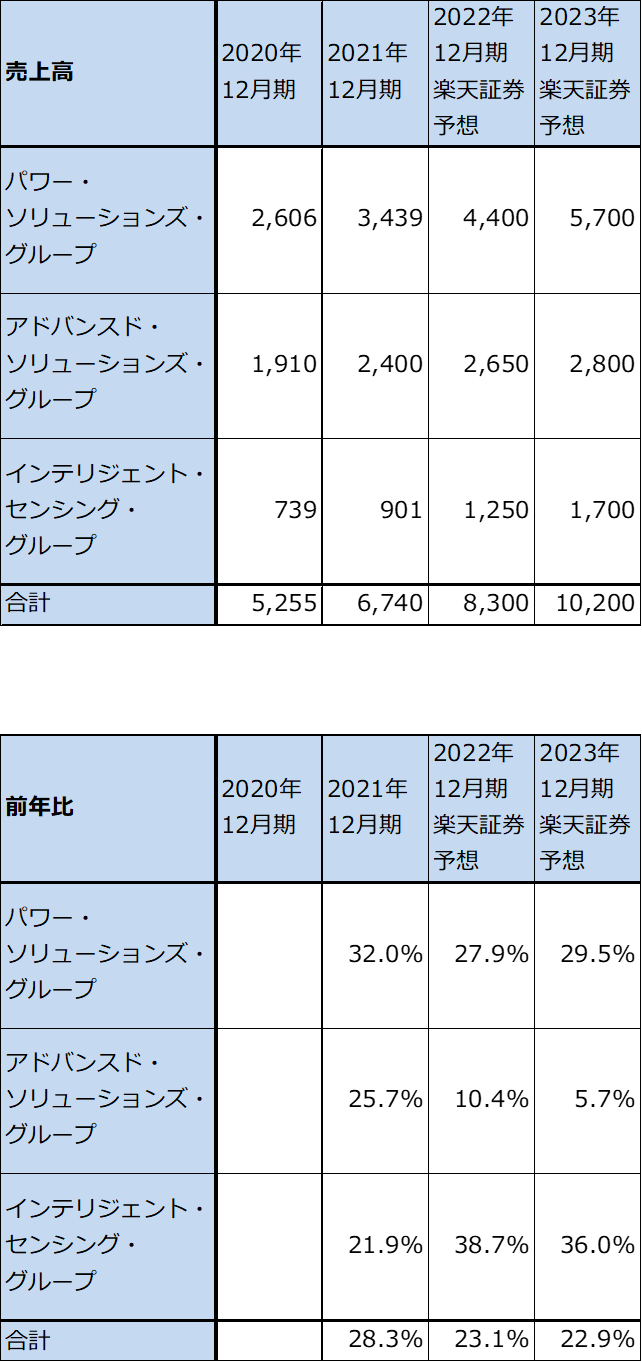

今3Qの事業別売上高を見ると、パワー・ソリューションズ・グループが11.16億ドル(同25.1%増)と今2Qに引き続き好調でした。最新の炭化ケイ素系パワー半導体のEV向けが好調でした。アドバンスト・ソリューションズ・グループも7.34億ドル(同19.7%増)と順調でしたが、この事業の中に撤退中の事業と需要が軟化している民生向け半導体(スマートフォン、パソコン、白物家電など)が含まれているため、伸びは抑えられました。インテリジェント・センシング・グループは自動車向け(自動運転向け)、産業向け(各種監視用等)イメージセンサが好調だったため、3.42億ドル(同44.7%増)と大幅に伸びました。

また、産業別に見ると、自動車向けは8.74億ドル(同51.8%増)と大幅に伸びました。EV(電気自動車)向けパワー半導体、EV、ガソリン車の自動運転向けイメージセンサが好調でした。産業向けも6.13億ドル(同27.8%増)と順調でしたが、一部の産業向けが景気減速に伴い鈍化している影響が出ました。その他は7.06億ドル(同2.8%増)と伸びが止まった状態ですが、これは景気減速に伴う民生向けの減少と採算が悪いため撤退中の事業がその他に含まれているためです。

今3Qの売上総利益率は48.3%と前3Q41.4%から大きく改善しました。ただし、世界で4工場を生産体制再構築のために売却中であり、のれんと無形固定資産の減損2.72億ドルが発生したため、営業増益率は6.5%増に止まりました。これがなければ74.4%営業増益となっていました。

表4 オン・セミコンダクターの業績

時価総額 32,030百万ドル(2022年12月1日)

発行済株数 448.7百万株(完全希薄化後)

発行済株数 432.9百万株(完全希薄化前)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後発行済み株式数で計算。ただし、時価総額は完全希薄化前発行済み株式数で計算。

注3:会社予想は予想レンジの中心値。

表5 オン・セミコンダクターの事業別売上高:四半期

出所:会社資料より楽天証券作成

表6 オン・セミコンダクターの分野別売上高:四半期

出所:会社資料より楽天証券作成

2.自動車向けの好調続く。2023年12月期も業績好調が予想される。

今4Qの会社側ガイダンスは、売上高20.10~21.40億ドル、売上総利益率47.0~49.0%、研究開発費を含む販管費3.23~3.38億ドル、完全希薄化EPS1.20~1.36ドル、完全希薄化発行済株式数4.49億株です。これより、会社側ガイダンスの中心値は売上高20.75億ドル(前年比12.4%増)、営業利益6.67億ドル(同38.9%増)、当期純利益5.75億ドル(同35.0%増)となります。

今4Qも自動車向けは好調が続くと思われますが、産業向けの一部が減速していること、不採算事業、非中核事業からの撤退が進んでいることから、売上高の伸びは鈍化すると予想されます。

なお、のれんと無形固定資産の減損は、今2Q1.15億ドル、今3Q2.72億ドルと続きましたが、今4Qの会社側ガイダンスには含まれていないと思われます。今4Qに最後の1工場の売却が完了する見込みなので、今4Qものれんと無形固定資産に減損が発生する可能性があります。

2023年12月期も自動車向けの好調が続くと思われます。会社側によればLTSA(長期供給契約)が複数年で141億ドル分あり、その中心が炭化ケイ素(SiC)系パワー半導体です。そのため、2022年12月期に続き2023年12月期も、炭化ケイ素系パワー半導体と自動車向けが業績を牽引すると予想されます。

今3Qまでの実績と今4Qの会社側ガイダンス、今3Q決算電話会議の内容等から、楽天証券ではオン・セミコンダクターの業績を、2022年12月期売上高83億ドル(同23.1%増)、営業利益23.20億ドル(同80.2%増)、2023年12月期売上高102億ドル(同22.9%増)、営業利益33億ドル(同42.2%増)と予想します。2022年12月期、2023年12月期とも前回予想から小幅下方修正しますが、これは今期については今3Qののれんと無形固定資産の減損と民生向け、一部産業向けの需要減少によるもの、来期については民生向けと一部産業向けの需要減少が来期も続くと予想したためです。

ただし、下方修正はしましたが、引き続き業績好調が続くと予想されます。

表7 オン・セミコンダクターの事業別売上高:年度

出所:会社資料より楽天証券作成

3.今後6~12カ月間の目標株価は、前回の95ドルを維持する。

オン・セミコンダクターの今後6~12カ月間の目標株価は、前回の95ドルを維持します。楽天証券の2023年12月期予想EPS5.93ドルに高い成長性と景気後退リスクの両方を考慮して想定PER15~16倍を当てはめました。

引き続き中長期で投資妙味を感じます。

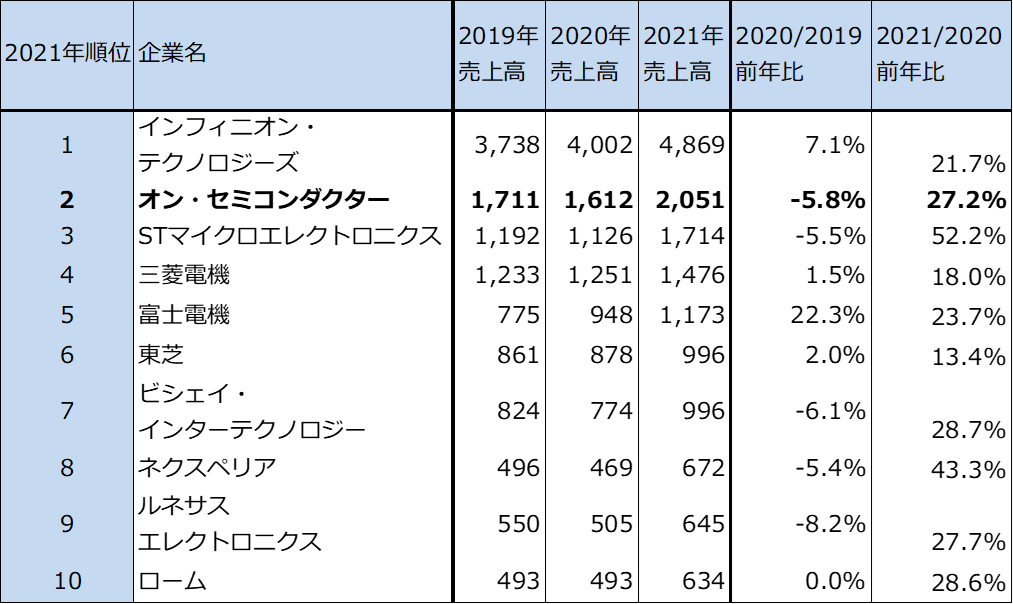

表8 パワー半導体売上高ランキング

出所:TECH+より楽天証券作成(元出所はOmdia)

本レポートに掲載した銘柄:インテル(INTC、NASDAQ)、オン・セミコンダクター(ON、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。